経歴

2022年40月、かつて総額XNUMX億ドルを超える時価総額を記録したUSTとLUNAは一夜にして崩壊し、その結果多くのユーザーが巨額の損失を被った。 暴落を受けて、アルゴリズムステーブルコインが再び人気の暗号通貨トピックとなった。 USN は、NEAR という新興パブリック チェーンに由来するステーブルコインで、UST の崩壊とほぼ同時に発売されました。 USTの崩壊は、この初期のステーブルコインに、アルゴリズムによるステーブルコインの死のスパイラルが、恐ろしいブラックホールのようにすべてを飲み込んで破壊する可能性があることを示しました。また、ユーザーは、USNが将来同様の結末を回避できるかどうか疑問に思っています。

USNについて

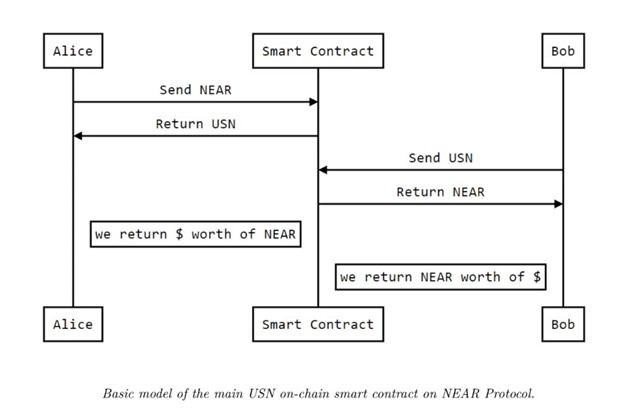

初の NEAR ネイティブ アルゴリズム ステーブルコインとして、USN は米ドルにソフトペッグされており、NEAR や USDT などの担保を含む準備基金によって裏付けられています。 USN は、トークンとしての NEAR のユーティリティに新しい層を追加しながら、NEAR エコシステムで流動性をブートストラップする効果的な方法として位置づけられています。 USN の中核となる安定メカニズムは、通貨委員会の原則に基づいたオンチェーン裁定取引と準備基金で構成されています。 USN を開発およびサポートする DAO である Decentral Bank (https://decentral-bank.finance/) は、$USN とその準備基金のスマート コントラクトを管理しています。 DAO は、準備基金から NEAR をステーキングし、USN を統合するプロトコルのユーザーにステーキング報酬を分配することに投票できます。

USNの発行メカニズム

USN の初期供給は、準備基金を介して NEAR と USDT によって二重担保されます。 Decentral Bank は、2:1 の比率で初期担保 (NEAR) の超過担保を通じて USN の初回供給を発行します。 その後、新しい USN は NEAR または他のステーブルコインを 1:1 の比率で直接鋳造されます。 言い換えれば、最初の発行後、ユーザーは、NEAR または他のステーブルコインを 1:1 の比率で新しい USD を鋳造することができ、また、Sender ウォレットで NEAR を新しい USN に直接変換することもできます。 ただし、Terra の UST 鋳造メカニズムとは異なり、そのような変換に使用される NEAR は直接燃焼されず、分散銀行の準備基金に送られます。 一方、USN が焼き付けられると、同等の価値に相当する量の NEAR が追加されます。これは、UST の焼き付けメカニズムに似ています。

ペギングメカニズム

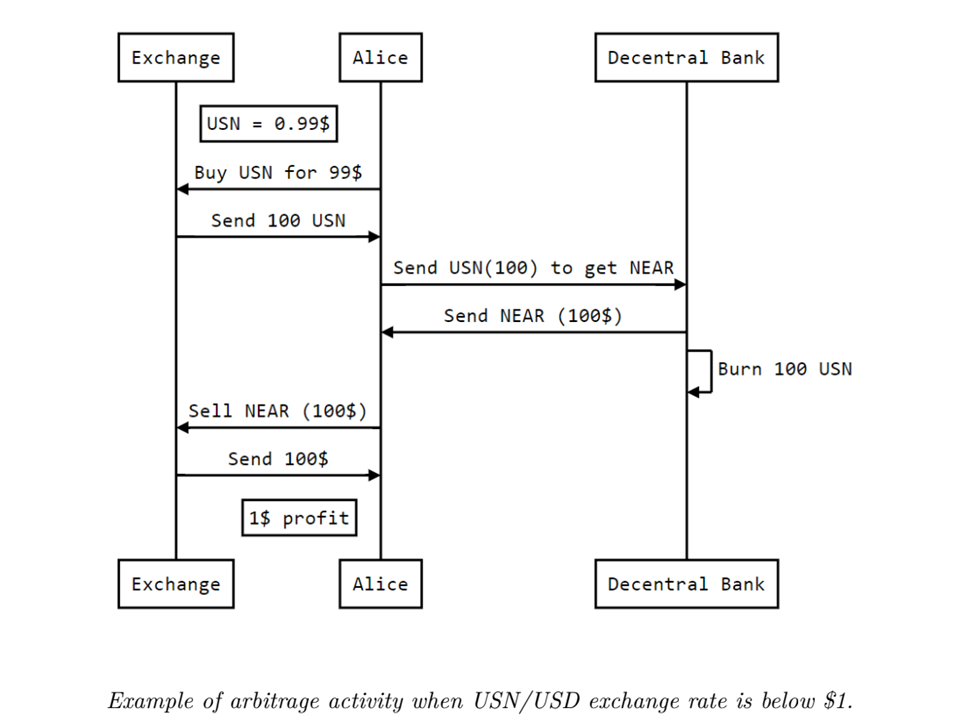

USN の米ドルに対する 1:1 ペッグは、オンチェーン裁定取引と準備基金を通じて確保されています。 USN はスマート コントラクトを通じてペッグを維持しており、スリッページなしで最小限の手数料で NEAR を USN に交換できます。 USN がペッグを失うとすぐに、裁定取引者は USN がペッグに戻るまで NEAR\USN と NEAR\USD の価格差を利用します。 ローンチ時に、流動性マイニングインセンティブを通じてステーブルコインの流動性を向上させるために、USNの供給の一部がRef FinanceのStableSwapに入金されます。

財務管理の自動化

財務管理の自動化は USN 独自の設計です。 発行されたすべての USN は、準備基金に保管されている対応する担保によって裏付けられています。 準備基金の管理者である Decentral Bank は、NEAR ベースのスマート コントラクトを通じてそのような担保を管理します。 これらのオンチェーンコントラクトは、財務管理戦略を自動的に実行するため、動的に構成可能なリアルタイムの少額取引を実行して、準備基金の深刻な不均衡を回避できます。 USN のホワイトペーパーによると、主な財務管理戦略は次のとおりです。NEAR 価格が上昇傾向が鈍化する点まで上昇すると、分散銀行は NEAR を売却してファンドの資産のバランスをとります。 逆に、価格が下落傾向が鈍化する点まで下落した場合は、NEAR を購入します。 この設計により、Decentral Bank は、価格が過熱したときにバブルを防ぎ、ユーザーが価格下落によってパニックを起こし始めたときに市場の安定を保つために NEAR を売却することを計画しています。

USNと他のアルゴリズムステーブルコインとの比較

USN には独自の独自の機能が備わっており、他のアルゴリズムのステーブルコインの機能も組み込まれています。 USN の初回供給は、NEAR と USDT の二重超過担保を通じて準備基金によって発行されます。 これは、発行される DAI の価値の XNUMX 倍の量の ETH を担保として発行される DAI の発行メカニズムとは若干異なります。

UST の物議を醸す側面は、LUNA 価格が高騰すると、鋳造された UST の価値が高まるということです。 一方、LUNAの供給は減少し、価格が上昇し、それによって上昇スパイラルが生じます。 ただし、LUNA が下り坂になると、UST で LUNA を引き換えると LUNA のクラッシュが発生し、死のスパイラルが発生します。 無担保USTとは異なり、USNの鋳造に費やされたNERAは直接焼かれたり、流通から消去されたりせず、代わりにUSN準備基金に入ります。 その後、準備基金は、USN の供給が NEAR に与える可能性のある過度の価格影響を回避するために、財務管理の自動化を通じて事前に市場を安定させます。 NEARとは別に、USNもUSDTによって部分的に支援されています。 一方、USTは、LUNAと相関性の高いビットコインやAVAXなどの予備資産を保有するルナ財団ガードの支援を受けている。 そのため、市場が下落したとき、ルナ財団ガードはUSTのペッグ維持を支援できなかった。 担保の観点から見ると、USN はある程度、部分担保型ステーブルコインである FRAX に似ています。

USNは死のスパイラルを回避できるだろうか?

31月108日現在、USNの供給額は4.3億6.1万ドル相当だが、NEARの流通時価総額は607億ドル、FDVは24億ドル、100時間の取引高はXNUMX億XNUMX万ドルとなっている。 NEARの時価総額と取引高と比較すると、USNが直面するリスクはまだ管理可能です。 さらに、USN が発行されると、通貨委員会の原則に基づいて、準備基金は対応する金額の NEAR またはその他のステーブルコインを受け取ります。 常に XNUMX% を超えるレートで $USN の裏付けを維持するように自動的にバランスがとられます。 したがって、通常の状況では、米国の深刻なペッグ解除が起こる可能性は低いです。

ただし、USNの供給が拡大するにつれて、ユーザーはNERAでのみUSNを鋳造できます。これは、準備基金が必ずしも同量のステーブルコインを保有しているとは限らないことを意味します。 極端な状況下で準備基金がNEARの大幅な価格下落に迅速に対応できなかった場合、USNはペッグを失う可能性があり、多くの保有者がUSNを償還すること、つまりUSNを担保と同等の価値に変換することが困難になる可能性があります。

そのため、極端な状況の影響に備えるために、USN は鋳造手数料、財務管理の自動化、NEAR ステーキング収益などの方法を通じて準備基金の収入を増やす必要があります。 一方、USNの供給は、市場が過熱した際の過剰なバブル、つまり市場が弱気になった場合に耐え難い負担となるバブルの発生を避けるために制限されるべきである。

まとめ

完璧なアルゴリズムのステーブルコインは存在せず、USN にも長所と短所があります。 幸いなことに、NEAR の USN は、その初期段階で歴史的な Terra/UST メルトダウンを目撃し、USN の開発者とユーザーに強い警告を与えました。 現在の供給量や担保準備金などの要因を考慮すると、USN が死のスパイラルに陥る可能性は低い。 しかし、ステーブルコインが広く採用されると、供給量が拡大し、デススパイラルのリスクが高まります。 その時までに、USNはさらなる課題に直面することになるだろう。

出典: https://www.newsbtc.com/news/company/viabtc-capital-after-usts-fall-can-nears-stablecoin-usn-avoid-a-similar-death-spiral/