リスクと報酬は株式取引の陰と陽であり、すべての市場で成功するためのXNUMXつの相反する重要な要素です。 そして、ペニー株よりも、リスク要因と報酬の可能性の両方をよりよく具体化する株はありません。

5株あたりXNUMXドル未満の価格のこれらの株式は、通常、高い上昇の可能性を提供します。 わずか数セントの株価の上昇でさえ、すぐに高利回りのリターンにつながります。 もちろん、リスクも現実のものです。 すべてのペニー株がこの種の利益を示すわけではなく、いくつかの理由で安いものもあり、すべての理由が良いものであるとは限りません。

では、投資家はどのようにして説得力のある戦略に固執するべきなのでしょうか? それが、ウォール街のプロがここにいる目的です。

使い方 TipRanksのデータベース、「強い買い」のコンセンサス評価を獲得するのに十分なアナリストのサポートを蓄積したXNUMXつのペニー株を引き出しました. それでも十分でない場合、ここには多くの上昇の可能性があります。 詳しく見てみましょう。

CymaBay セラピューティクス (シーベイ)

CymaBay Therapeutics は、慢性肝疾患の治療における臨床段階の研究に焦点を当てたバイオ医薬品企業です。 同社には、XNUMX つの異なる肝臓疾患の治療法として XNUMX つの個別の臨床試験の対象となっている主要な薬剤候補である seladelpar があります。 薬剤候補である PPARδ アゴニストは、原発性胆汁性胆管炎 (PBC)、非アルコール性脂肪性肝炎、および原発性硬化性胆管炎に対して試験されています。 これらのうち、PBC トラックが最も進んでいます。

そのクリニカル パスは、第 3 相 RESPONSE 試験の患者登録を完了したところです。 この研究では、現在の UDCA 治療に反応しなかった、または許容できなかった PCB 患者の治療としてのセラデルパーの安全性と有効性を評価します。 この研究には 180 か国以上で 20 人の患者が参加しており、結果は来年中に発表される予定です。

RESPONSE 試験に加えて、seladelpar は ASSURE 試験も受けています。この試験は、この薬剤に関する追加の長期安全性データを収集するために設計された非盲検の長期試験です。 ASSURE 試験には現在、約 140 人の患者が登録されています。

最後に、CymaBay には、臨床段階にある 2892 番目の薬剤候補である MBX-119 があります。 この薬剤候補は、糖尿病性低血糖症を治療するために設計された GPR 2 アゴニストです。 この試験は、2892 型糖尿病患者の低血糖の予防における MBX-1 の可能性を評価する第 XNUMXa 相薬理試験です。

このような背景に対して、ウォール街は CBAY の長期的な成長の物語は力強く、その 3.26 ドルの株価は理想的なエントリーポイントを反映していると考えています。

アナリスト、レイモンド・ジェームズの株式をカバー スティーブン・シードハウス 今後のデータリリースの触媒が株価の上昇に反映されるはずであると信じて、seladelpar 試験を CymaBay が前進するための重要なポイントと見なしています。

「CymaBay は、第 3 相 RESPONSE 研究の登録を完了し、原発性胆汁性胆管炎 (PBC) におけるセラデルパーを評価し、1 年第 22 四半期の収支報告で提供されたガイダンスに沿って… 3 か月目までに収集された利用可能な ENHANCE 患者データセットの分析により、一次複合材料の統計値の改善が示されました。 endpoint と stat sig ALP と ALT の正規化。私たちの見解では、RESPONSE の成功のリスクを大幅に軽減します。 フェーズ 3 が登録されているため、CBAY ピッチに対する唯一の反論は、「触媒するのに時間がかかりすぎる」というものでした。 現在、フラグが立てられているため (フェーズ 3 データ 2H23E)、実証済みのエンド マーケットを備えた非常にリスクの低いフェーズ 12 までの最大 3 か月のタイム ホライズンは、広く魅力的であるはずです。来年かそれよりもずっと早い時期だ」とシードハウスは意見を述べた。

Seedhouse は、CBAY の先行き見通しに対する彼の明るい見方を、14 ドルの価格目標で数値に変換します。これは、329% の潜在的な上昇を意味します。 したがって、彼がその株を強い買いと評価した理由は驚くべきことではありません。 (シードハウスの実績を見るには、 ここをクリック)

Seedhouse は特に強気ですが、この株では外れ値ではありません。 ここにある最近の 5 つのアナリスト レビューはすべて肯定的で、全会一致の強い買いのコンセンサス評価であり、9.80 ドルの平均株価目標により、CBAY 株は 199 年間で XNUMX% 上昇する可能性があります。 (TipRanksでCBAYの株価予想を見る)

アブサイコーポレーション (アブシ)

XNUMX番目のペニー株については、医療技術分野に固執しますが、別の見方をしている会社を見てください. AbSci は、新薬や治療候補を直接開発することはありません。 むしろ、同社は新薬の開発方法に重点を置いています。

AbSci は、人工知能 (AI)、機械学習 (ML)、および細胞株生成と連携して、医薬品候補の研究および製造方法を変革する可能性を秘めた新しい Integrated Drug Creation™ Platform を構築します。 AbSci のプラットフォームは、新しい薬剤標的を特定し、それらの標的に最適な生物学的および治療的候補を識別し、新薬の製造に必要な細胞株を作成することができます。 これらのプロセスを XNUMX つのより効率的なプロセスに組み合わせることで、タンパク質ベースの医薬品を含む次世代の新しい治療法に向けた新しい道筋が提供されます。

今年初め、AbSci はバイオニック酵素生成のために Merck と提携しました。 この提携により、610 億 XNUMX 万ドルの前払い料金、マイルストーンの支払い、将来のロイヤルティの支払いなど、AbSci に大きな利益をもたらす可能性があります。 もう XNUMX つの良い点として、同社は今年の第 XNUMX 四半期に XNUMX つの新しい機械学習のブレークスルーも発表しました。これにより、創薬プロセスが合理化され、新薬開発のリスクが軽減されることが期待されています。

今年これまでのところ、AbSci には 8 つの新しい「アクティブ プログラム」があり、全体として、同社の研究トラックで前年比 60% の成長を示しています。

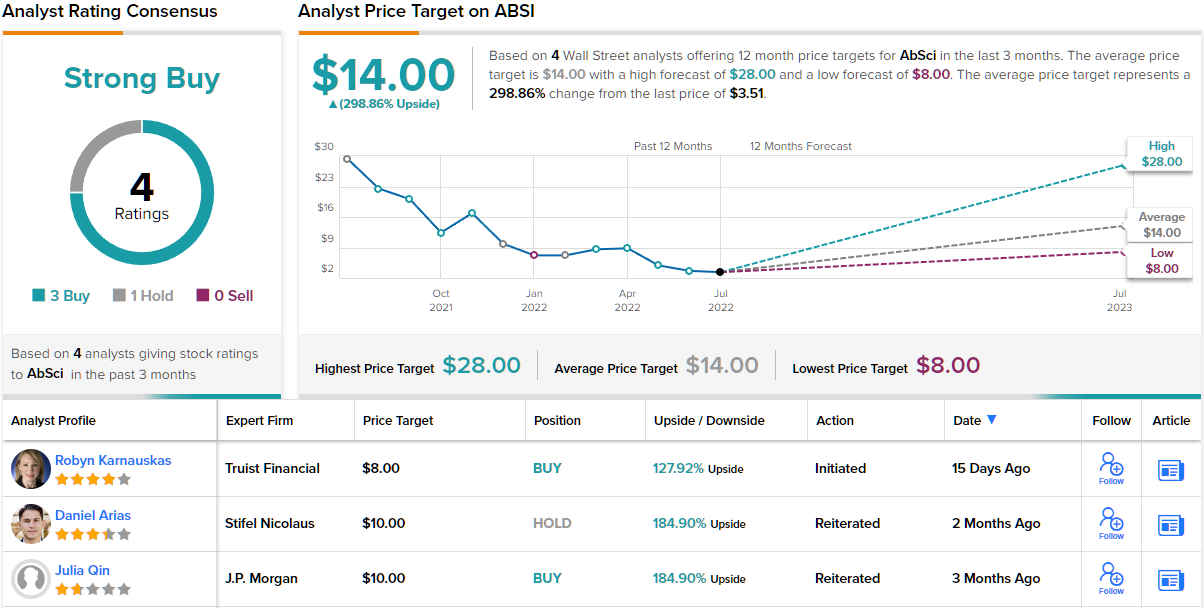

アナリスト ロビン・カルナウカス、 Truist からの書き込みは、独自の AI / ML とバイオ開発プラットフォームのリンクアップが、この分野での勝利の組み合わせを生み出すと考えています。

「ABSI のプラットフォームは、ユニークで、より速く、より安価な次世代生物製剤の開発に関心のあるバイオファーマのパートナーにとって魅力的です。 社内で開発された生物学および技術プラットフォームを繰り返し使用することで、同社は、より優れた医薬品になるように最適化された新しい生物製剤をより迅速に発見できます。 また、社内で開発されたバクテリアを使用することで、従来の方法よりも新しいタンパク質を作成し、より迅速かつ安価に製造できます。 まだ初期段階ではありますが、同社のプラットフォームは、従来の生物製剤発見のいくつかの欠点に対処する可能性を秘めていると考えています。 次世代の生物製剤に対する需要が高まっていることを考えると、これはバイオファーマにとって魅力的なパートナーであり、バイオテクノロジーとテクノロジーの投資家の両方にとって魅力的な戦略であると考えています」と Karnauskas 氏は書いています。

このことを念頭に置いて、Karnauskas は ABSI 株を 8 年で 128% の株価上昇に対する彼女の自信を示す XNUMX ドルの目標株価とともに買いと評価しています。 (カルナウスカスの実績を見るには、 ここをクリック)

全体として、ウォール街は強気派に同意する傾向があります。 最近の 4 件のアナリスト レビューには、3 件の買いと 1 件のホールドが含まれており、強い買いのコンセンサス レーティングが示されています。14 ドルの平均価格目標は、現在の株価 299 ドルから最大 3.51% の上昇の可能性を示しています。 (TipRanks で ABSI の株価予想を見る)

魅力的な評価で取引されるペニー株の良いアイデアを見つけるには、TipRanksにアクセスしてください。 購入する最高の株式、TipRanksのすべてのエクイティインサイトを統合する新しくリリースされたツール。

免責事項:この記事で表明されている意見は、注目のアナリストの意見のみです。 このコンテンツは情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

出典:https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html