ATH からの価格ドローダウン

2022 年が年末に近づきます。 世界的な金融政策の急速な引き締めと米ドル高により、今年はすべての資産クラスにとって歴史的な年となりました。 これは、FTX と Luna の崩壊だけでなく、さまざまな清算とマージン コールが発生した暗号エコシステムに深刻な影響を与えました。

イーサリアム エコシステムにとって複雑な年であった XNUMX 月には統合が成功し、その結果、イーサリアムは XNUMX 月の純デフレとなりました。 ただし、投資家の観点から見た損失の大きさは、DeFiエコシステムでは記念碑的です。

イーサリアムは現在、史上最高値から 73% 下落しており、約 1,200 ドルで推移しています。 2022 年には大幅な清算とレバレッジ解消が行われ、XNUMX 月には Luna が崩壊し、XNUMX 月には FTX が崩壊しました。

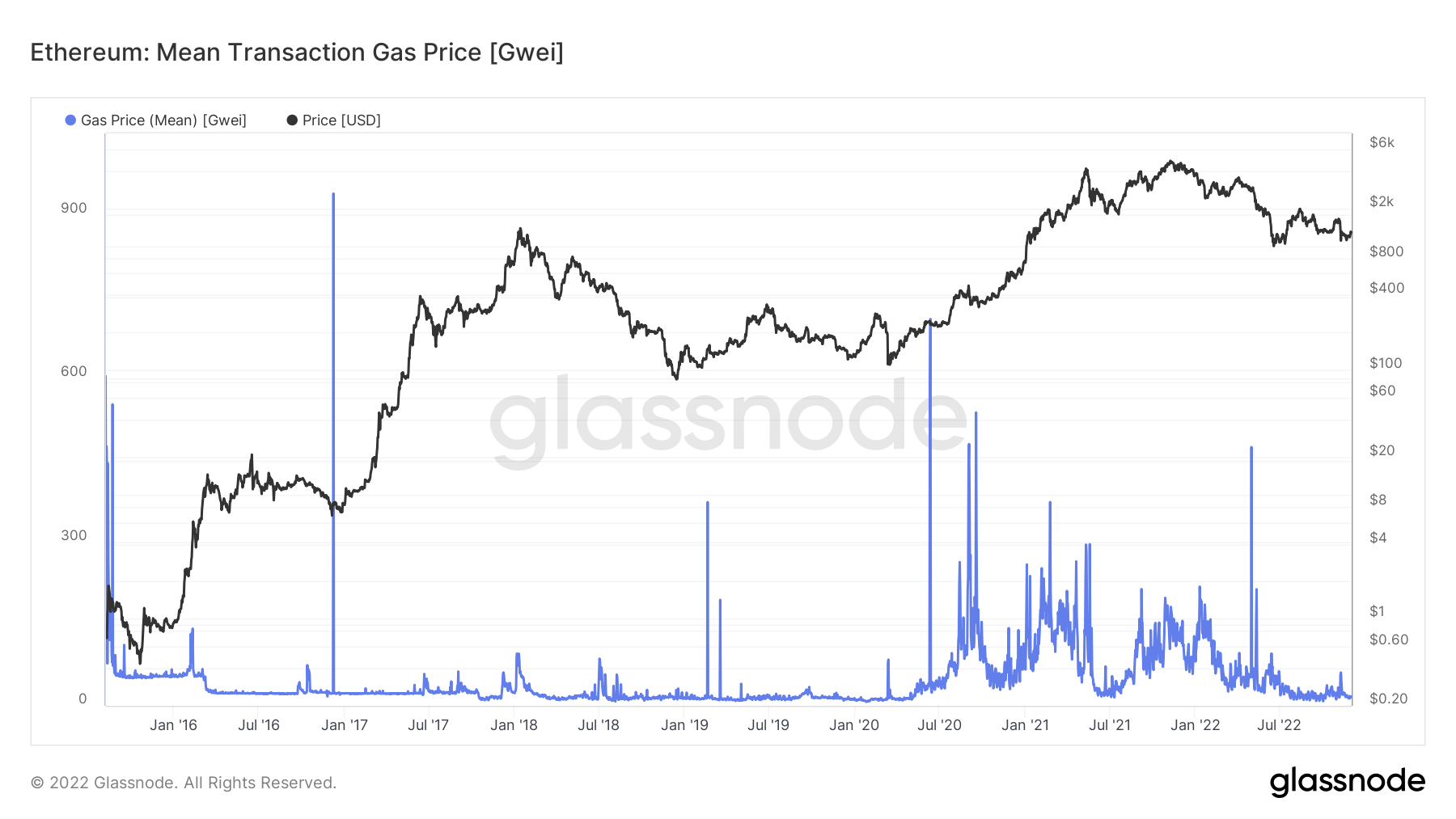

2020年から2022年までのイーサリアムガスの使用量

ガス料金は、取引の実施または契約の実行にかかる費用です。 たとえば、ステーブルコインに交換したり、NFT を発行したりすることが考えられます。

2020 年の夏以降、イーサリアムのガス料金は、主にチェーンでの DeFi の使用が爆発的に増加したために上昇しました。

2021 年の夏以降、ネットワーク活動は大幅に減少しましたが、イーサリアムが高価なチェーンであるという問題は依然として優勢です。

イーサリアムのガス料金はグウェイで価格設定されています。 XNUMX ETH の XNUMX 億分の XNUMX。 ガスのコストは、ネットワークの混雑状況に応じて変動します。トランザクションを処理するためにピーク需要時に高いガス料金が必要になる期間があります。

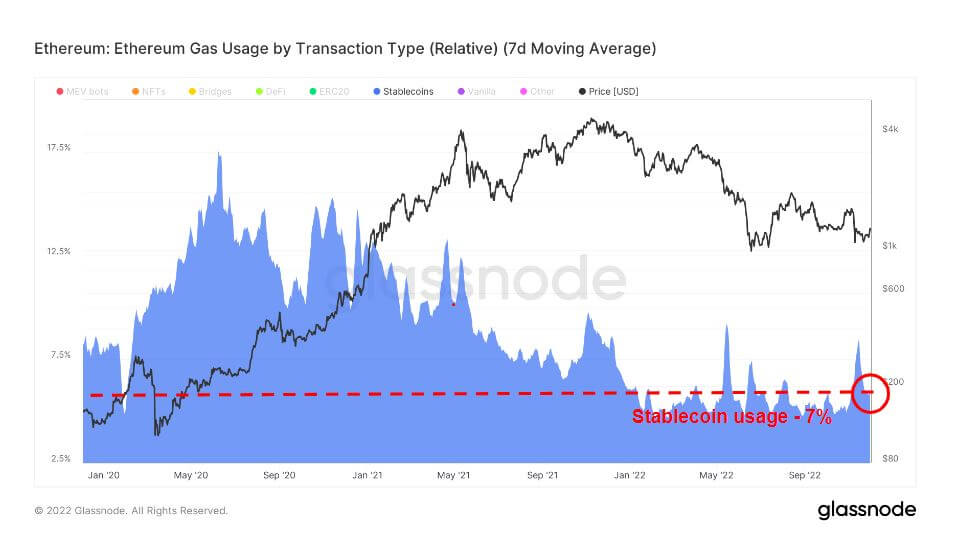

ステーブルコインは、参照資産にペッグされることで価格の変動を最小限に抑えるように設計された暗号通貨です。 参照資産は、商品、暗号通貨、または法定通貨である可能性があります。

市場は、法定通貨、仮想通貨、または貴金属資産を含む資産担保型や、循環トークンの供給を増減して価格を望ましいレベルに固定するアルゴリズム型など、さまざまなステーブルコインを提供しています。

ステーブルコインの現在のガス使用量は 7% で、2022 年もほぼ横ばいです。 しかし、2020 年の初めにステーブルコインの大量採用が始まり、イーサリアムのガス使用量のほぼ 20% のピークに達しました。

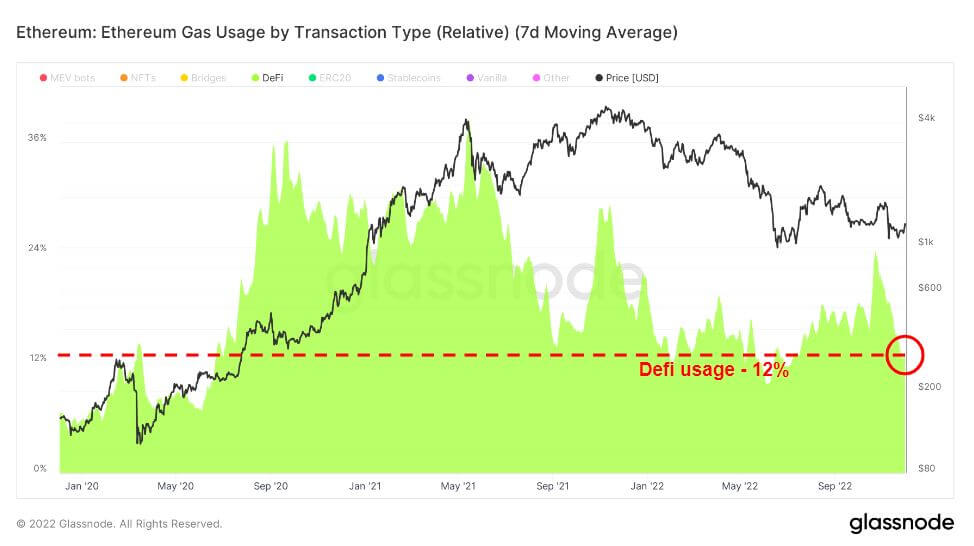

分散型金融 (DeFi) は、銀行や金融機関を切り離し、ユーザーを金融商品 (通常は貸出、取引、借入) に直接結び付ける新しいテクノロジーです。

DeFi は、ステーブルコイン ブームの直後に続きました。 2020 年 2021 月から、Uniswap は主要な DeFi ガス ユーザーとして浮上し、12 年 2022 月頃にピークに達した後、徐々に減少しました。 DeFi の使用量は、2020 年の平均で約 XNUMX% を維持しており、XNUMX 年初頭の使用量を上回っています。

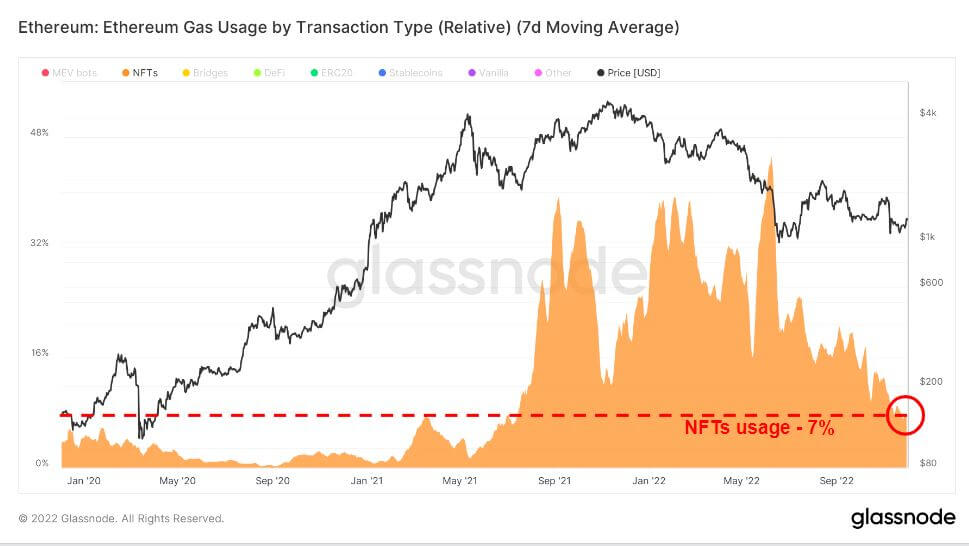

2021 連勝の中で、NFT はこのサイクルで最後にブームとなり、2021 年末に爆発的に増加しました。その結果、2022 年の強気相場で、OpenSea は NFT 需要によるガス使用量の最も大きな急増を見ました。 ただし、XNUMX 年 XNUMX 月以降、需要は大幅に冷え込んでいますが、例年に比べてやや高いままです。

取引件数とガス価格の低下

Ethereum ガスの使用量とトランザクション数は年初来の低水準にあります。 ガスの平均価格は、最近の合併と FTX の崩壊によりわずかに上昇し、過去 XNUMX か月間はやや低迷しています。 トランザクション数は年初来の低水準に近づいていますが、弱気市場がユーザーに打撃を与えていることを示唆しています。

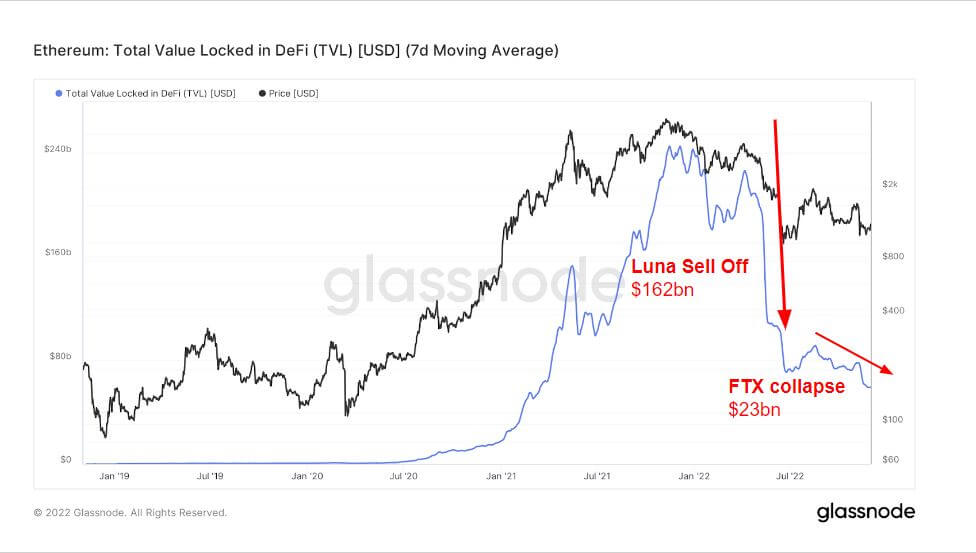

DeFi (USD) における TVL の上昇と下降

Total Value Locked (TVL) は、DeFi プロトコルにロックされたすべての資産の合計値を測定します。 TVL は USD または ETH 建てですが、DeFi プロトコルはレンディング、流動性プール、ステーキングなどを提供します。

以下のチャートは、240年の夏に2021億ドルを超えたすべてのDeFiにロックされた合計値を示しています。これは、レバレッジを取得できるDeFiプロトコルの性質と、仮想通貨を借り入れて担保として使用することによります。

2021 年の強気相場と 2022 年の弱気相場は、2020 年に中央銀行によって提供された大規模な景気刺激策により、2022 年にはレバレッジと借入の大部分が一掃されたため、これまでになく前例のないものになりました。

Luna の売却時、TVL は 160 億ドル以上下落しました。 確かに、2021 年 23 月の強気相場のピーク時にルナの直前に売りが発生し、おそらく投資家はエコシステムから撤退しました。 さらに、FTX の崩壊によりさらに 70 億ドルの売却が行われ、TVL は 2021 年初頭と同様に約 XNUMX 億ドルになりました。

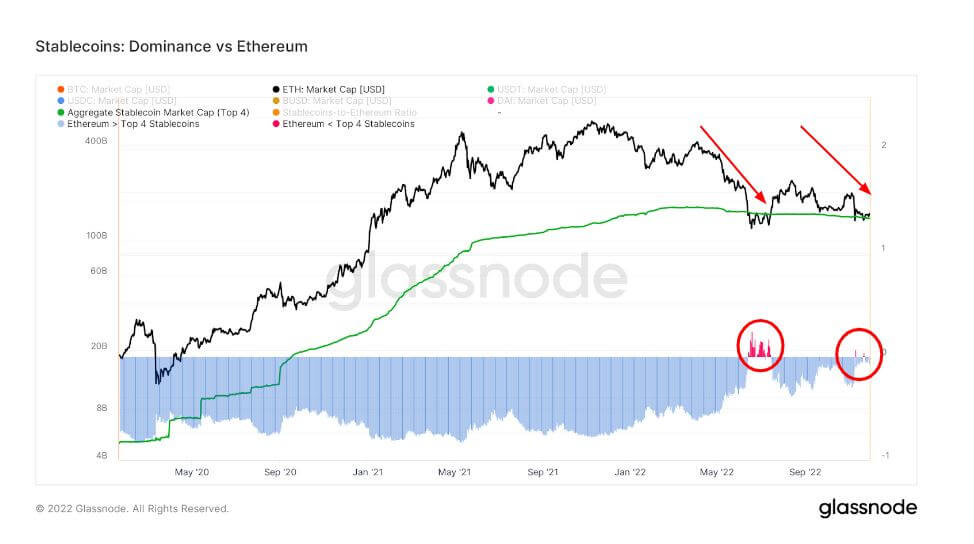

FTX崩壊の結果としてのステーブルコインのパフォーマンス

上位XNUMXつのステーブルコインに対するイーサリアムの優位性は、XNUMX月以降下降傾向にあり、XNUMX月にはステーブルコインがより優勢になり、ETHが年間最低価格に達した.

このチャートは、イーサリアムの時価総額を、上位 XNUMX つのステーブルコイン USDT、USDC、BUSD、および DAI の合計値と比較しています。 これらのステーブルコインの供給は、イーサリアムを含む複数のホスト ブロックチェーン間で分散されることに注意してください。

4月、ETHの時価総額はルナの影響で上位XNUMXつのステーブルコインの時価総額を下回り、FTXの崩壊時にも同じことが起こりました。 ただし、短い期間だけ、はるかに小さい低下が見られます。

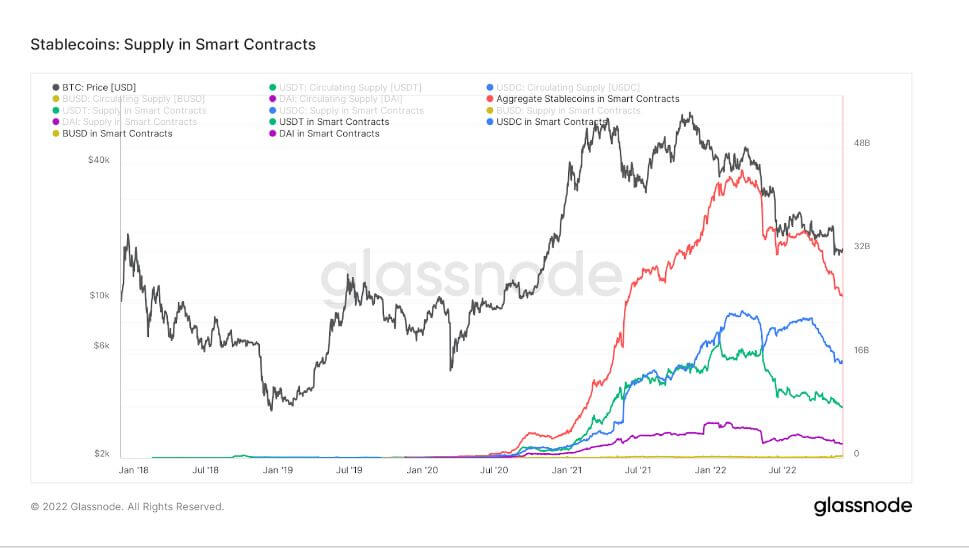

下のチャートは、Ethereum スマート コントラクト内で発行および保持された総供給量を示しています。 このグラフは、上位 XNUMX つのステーブルコイン USDT、USDC、BUSD、および DAI の個々のトレースとともに、スマート コントラクトで保持されている総供給量を示しています。

ステーブルコインのエコシステムにおけるもう 44 つの注目すべきトレンドは、スマート コントラクトの供給が大幅に減少していることです。 ピーク時の総供給量は 25 億ドルでした。 Luna と FTX が崩壊して以来、現在は約 4 億ドルに達しています。 上位XNUMXつのステーブルコインもすべて大幅に下落しています。

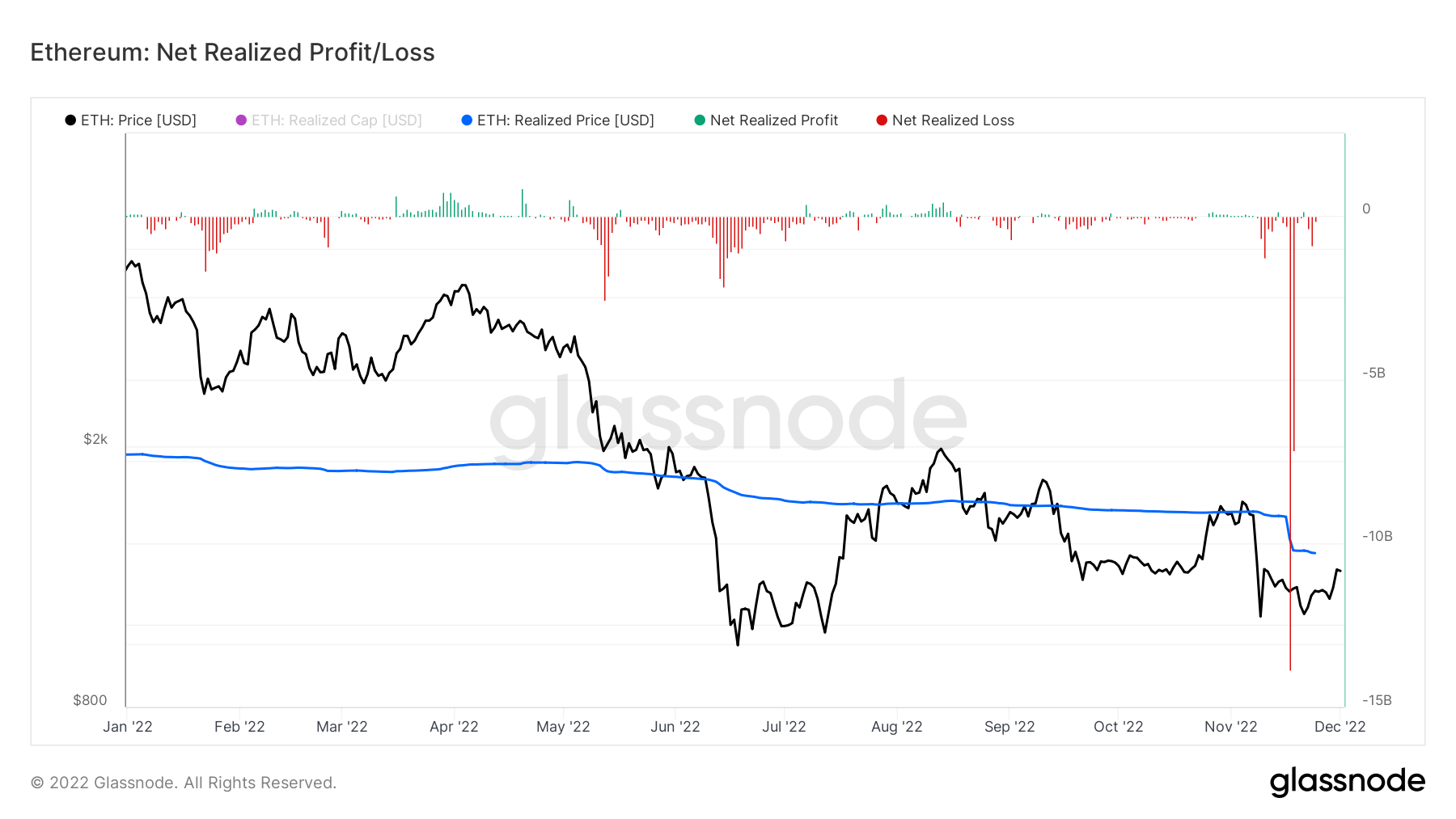

イーサリアムの実質的な損失

純実現利益/損失は、その日に使用されたすべてのコインの純利益または損失です。 各使用済みコインが最後に移動された価格と現在の価格により、所有者が利益または損失で実現した米ドルの価値を計算できます。

FTX 崩壊の 20 週間で、イーサリアムは 14 億ドルを超える損失を認識し、17 月 XNUMX 日には XNUMX 億ドルが投資家にとってルナの崩壊よりも何倍も悪化しました。

ソース: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/