マクロの概要

重要なイベントのまとめ、10 月 XNUMX 日から始まる週

CryptSslate がビットコイン アムステルダムに出席したため、10 月 XNUMX 日から始まる XNUMX 週間のマクロスレートの週間レポートはありませんでした。発生した主要なマクロ トピックは次のとおりです。

13 月 4.08 日、米国の CPI インフレ報告書は、XNUMX 月の食品とエネルギーを除く物価の懸念すべき上昇を示し、XNUMX 年物国庫を XNUMX% の高値まで押し上げました。

一方、14 月 7 日に英国は財政政策の U ターンに続いて U ターンを経験しました。 BOE ジャンボサイズの金箔の購入が確定し、利回りが安定しました。 これにより、日本は依然として政府債務をサポートしている唯一の G25 中央銀行となり、XNUMX 年物国債は XNUMX bps を超え、ドルに対する円は新たな高値を維持しました。

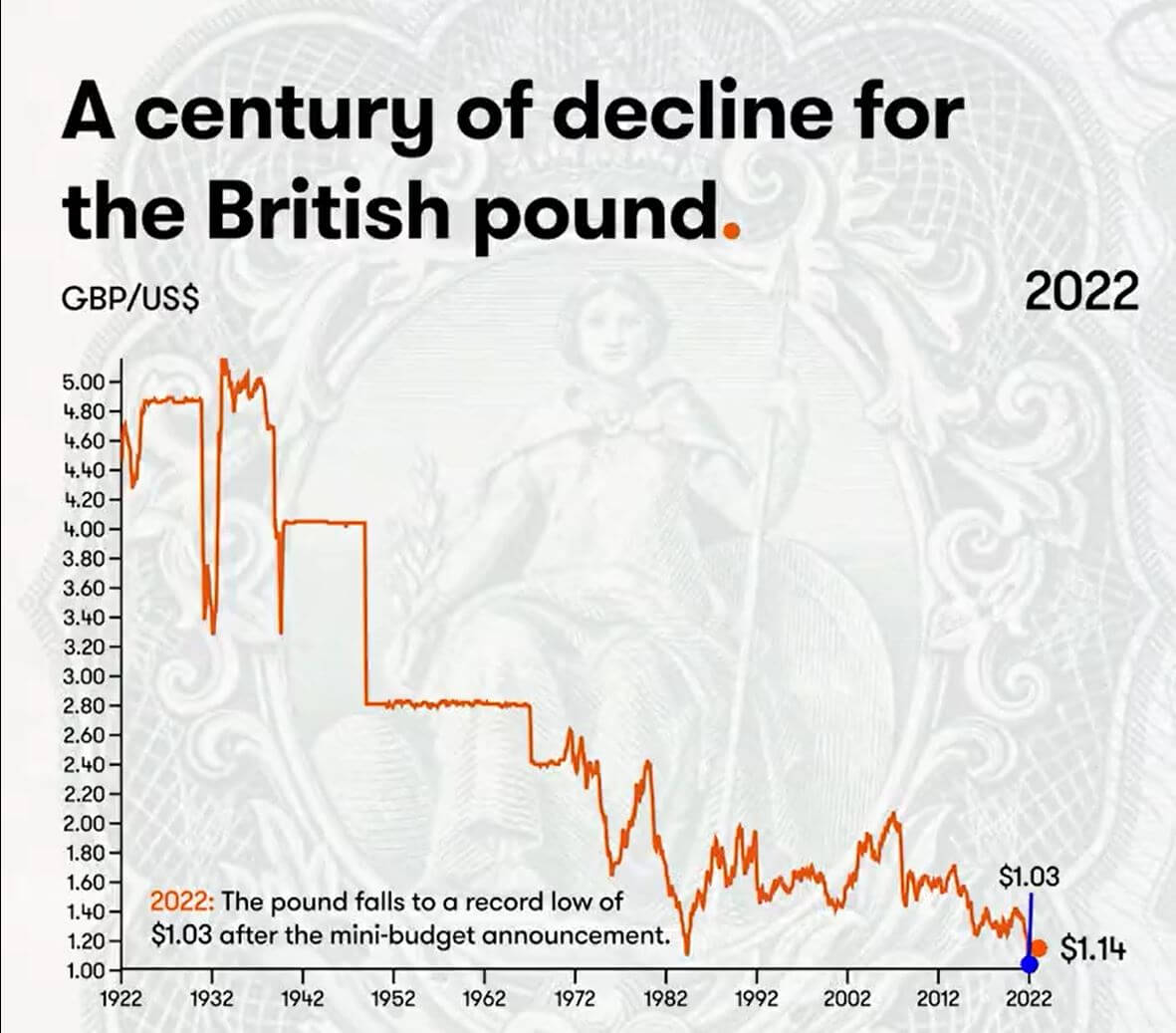

英国ポンドの下落の世紀

2022 年には、政府が混乱し、金貨市場が不安定になり、BOE がバックストップとして機能し、英国ポンドが新たな安値を記録しました。 長期国債の利回りが低迷し、過剰にレバレッジされた年金基金の支払能力が脅かされる中、不適切な金融および財政政策の決定の影響がありました。

しかし、多くの投資家は、これはサイクルであり、ポンドは戻ってくると考えています。 安く購入できれば、投資家はそれを購入します。 ただし、そうではない場合があります。 英国は深刻なエネルギー不足に直面しており、通貨を守るための外貨準備は最小限に抑えられています。

XNUMX 世紀には英国ポンドが大幅に下落しましたが、すぐに良くなるとは思えません。

1791 年に米ドルが誕生して以来、自由市場のレートは 4.55 ドルから 1 ポンドでした。 1925 年に早送りすると、ポンドはドルに対して下落しています。

- 1925 – ウィンストン・チャーチルは、戦前のレートである 4.86 ドルでスターリングを金本位制に戻しました。

- 1931 – スターリングが金本位制から外れ、ポンドが大幅に下落。 1 ポンドは 3.28 ドルに相当します。

- 1940 – 第二次世界大戦の勃発により、ポンドが下落。 英国政府は、この価値を 1 ポンドから 4.03 ドルに固定しています。

- 1949 –英国政府は、輸出を支援し、経済のバランスを取り戻すために、ポンドを2.80ドルに切り下げます。

- 1967 –経済危機が発生します。 英国政府はポンドを 2.40 ドルに切り下げます。

- 1976 –高い失業率とインフレにより、英国はIMFローンを要求することを余儀なくされました. スターリングは浮くことができます。

- 1985 – ロナルド・レーガンの減税は米国経済を押し上げ、莫大なドル高をもたらしました。

- 1992 – 英国が為替レートメカニズムを廃止し、ポンドが 1.48 ドルに下落。

- 2001 – ドットコム バブルの後、ポンドは 1.40 ドルまで下落。

- 2008 – 世界的な金融危機により、ドルは避難所の通貨として機能します。

- 2016 – Brexit国民投票により、ポンドは1.23ドルに下落しました。

- 2022 – ミニ予算の発表後、ポンドは過去最低の 1.03 ドルまで下落。

(興味がある方は、1861 年から 1864 年にかけて、ポンドが 9 ドルまで急騰したのは、南北戦争から逃れてきた米国の資金でした。)

相関

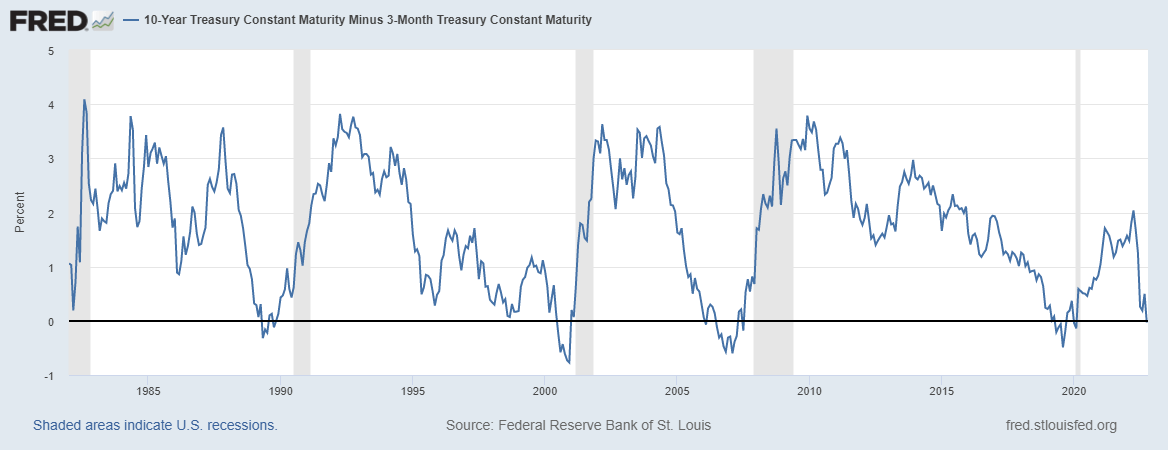

10 年マイナス XNUMX か月の国債インバートは、第二次世界大戦以降のすべての不況に先立っています。

10 年物および 2 年物国債のスプレッドが反転すると、一般的に深刻な経済の弱体化の警告と見なされます。 対照的に、金融ストレス、DXY などの安全資産への逃避、または支払いを満たすためにドル償還がすぐに必要なときに信用スプレッドが拡大する場合。

10 年 18 か月のスプレッドは 0.03 月 40 日に反転し、現在 -XNUMXbps になっています。これは、多くのエコノミストがこれが正確な景気後退のシグナルであると考えているためです。 利回り曲線の逆転は、XNUMX 年以上前のすべての景気後退の前兆であり、景気後退は通常、次の XNUMX ~ XNUMX か月以内に発生します。

株式とボラティリティゲージ

Standard and Poor's 500、または単に S&P 500 は、米国の取引所に上場している 500 の大企業の株価パフォーマンスを追跡する株式市場指数です。 S&P 500 3,753 視聴者の38%が (5D)

ナスダック株式市場は、ニューヨーク市に本拠を置くアメリカの証券取引所です。 取引された株式の時価総額では、ニューヨーク証券取引所に次ぐ証券取引所のリストで XNUMX 番目にランクされています。 ナスダック 11,310 視聴者の38%が (5D)

Cboe Volatility Index (VIX) は、今後 30 日間のボラティリティに対する市場の予想を表すリアルタイムの市場インデックスです。 投資家は、VIX を使用して、投資判断を行う際の市場のリスク、恐怖、またはストレスのレベルを測定します。 VIX指数 30 -8.33% (5D)

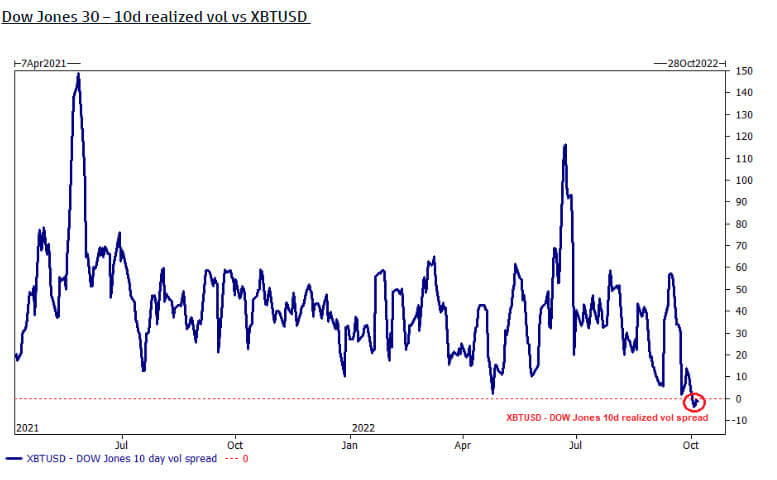

ビットコインはダウ・ジョーンズよりも変動が少ない

30 日間の実現ボリューム スプレッドによると、ダウ ジョーンズ (上位 3 位の工業株) は公式にはビットコインよりも不安定です。 ただし、これは、第 XNUMX 四半期のビットコインが米ドル価格で比較的横ばいで推移しているためです。

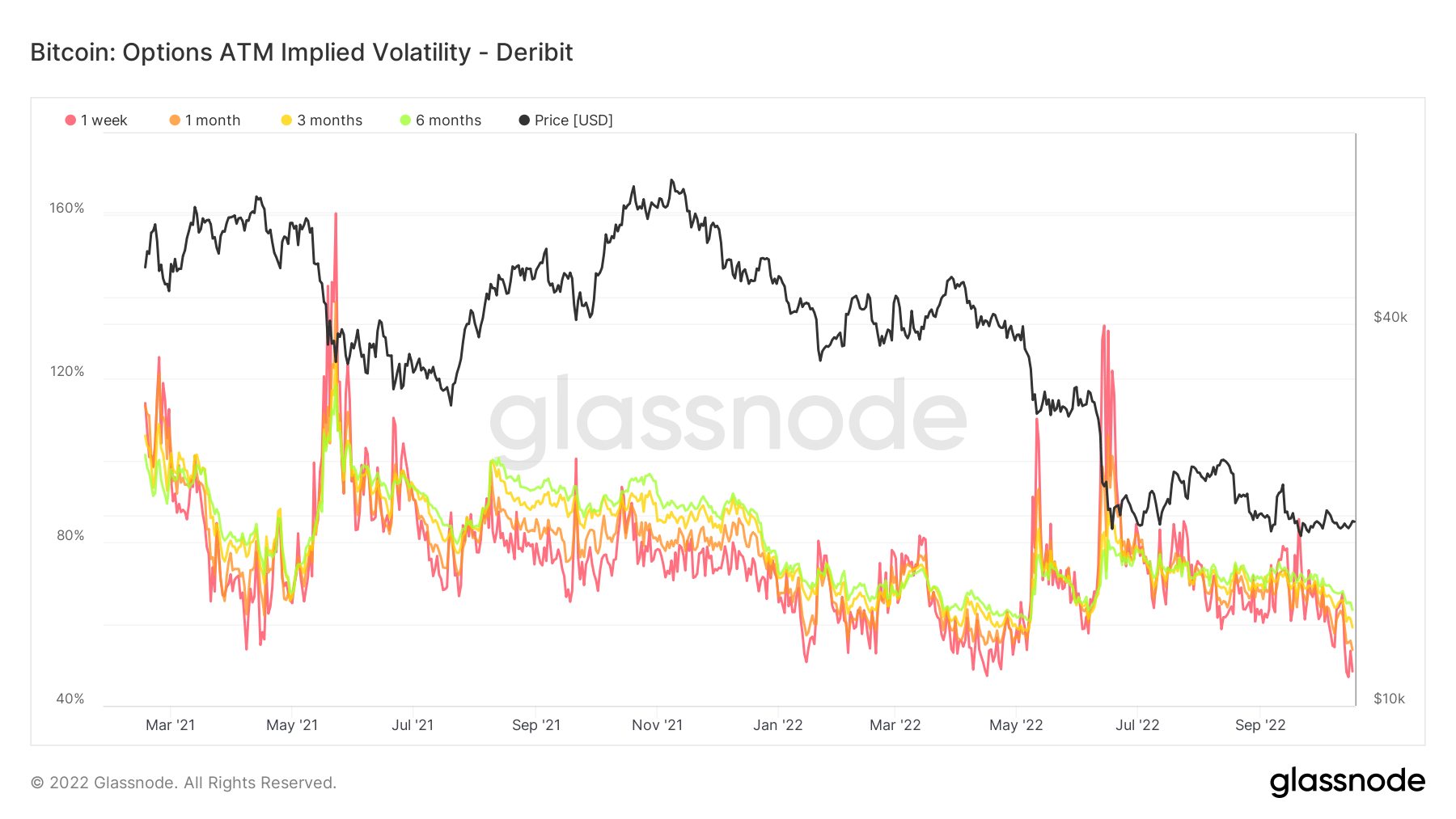

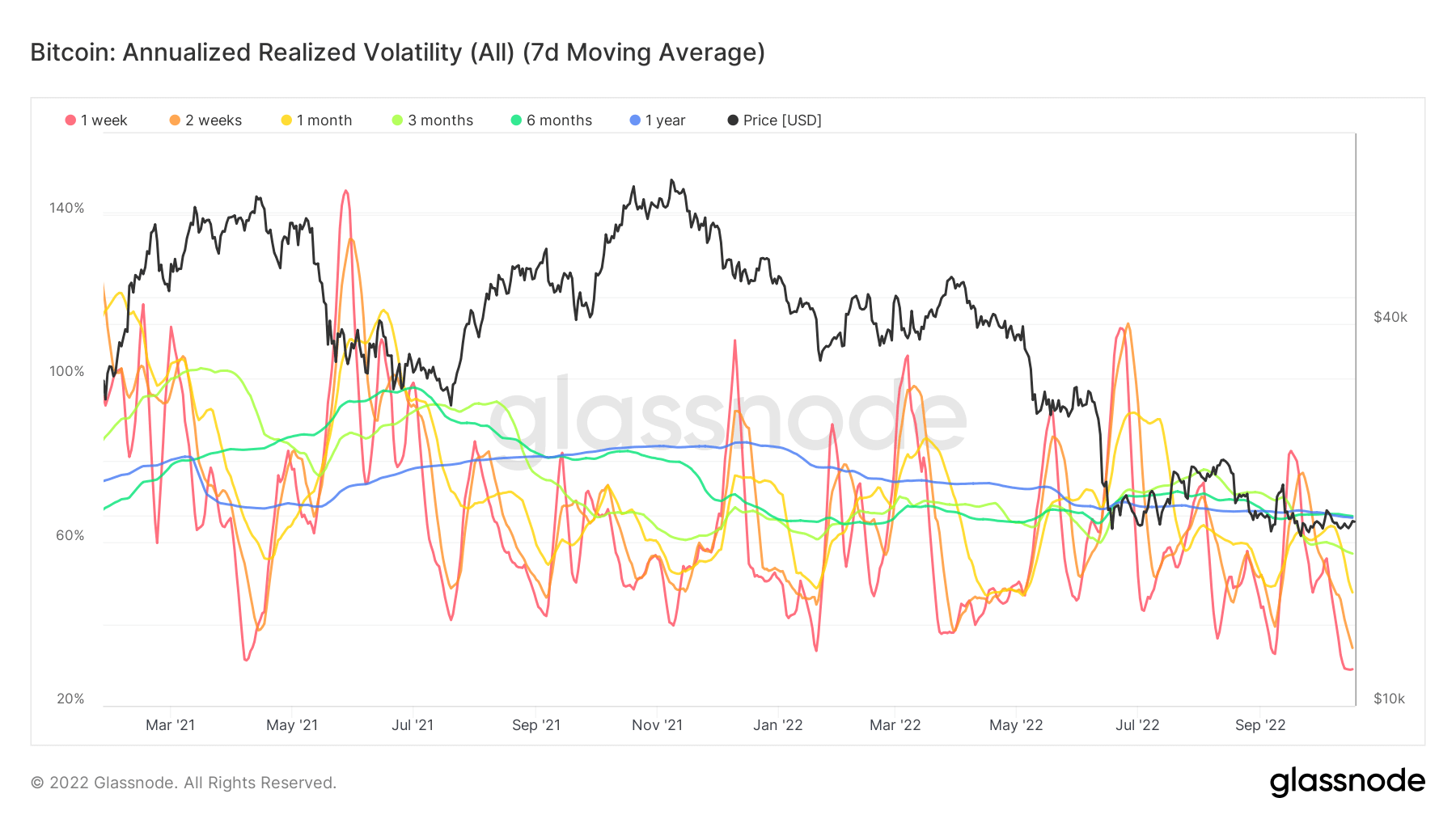

年初来の安値でのビットコインのボラティリティ

オンチェーン分析によると、今週の年間実現ボラティリティは史上最低で、50% をわずかに下回りました。 2021 年 50 月以降、オプションはボラティリティが XNUMX% を下回ることを XNUMX 回示し、その後すぐに価格が激しく変動しました。

一方、 インプライドボラティリティ 将来のボラティリティに対する市場の評価を指し、実現されたボラティリティは過去に何が起こったかを測定します。 ボラティリティが非常に低いレベルにあることをほのめかすことは励みになりますが、従来の金融資産と通貨は非常に不安定です。

商品

金の需要は、中央銀行準備金の量、米ドルの価値、およびインフレと通貨の切り下げに対するヘッジとして金を保有したいという欲求によって決まり、これらすべてが貴金属の価格を押し上げるのに役立ちます。 金価格 $1,658 視聴者の38%が (5D)

ほとんどの商品と同様に、銀の価格は投機と需要と供給によって決まります。 また、市場の状況 (大規模なトレーダーまたは投資家と空売り)、産業、商業、および消費者の需要、金融ストレスに対するヘッジ、および金価格の影響も受けます。 シルバー価格 $19 視聴者の38%が (5D)

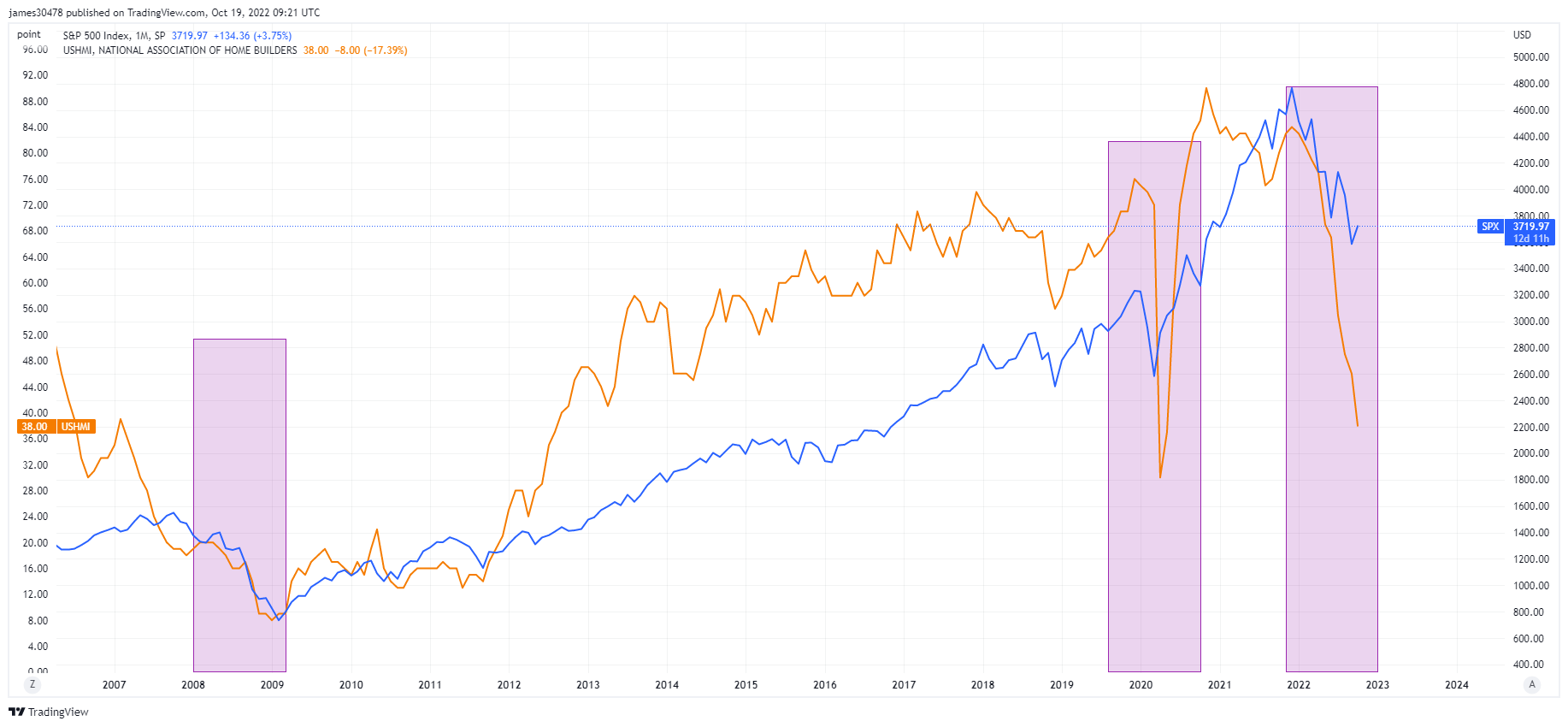

米国の住宅建設業者のセンチメントは新たな安値を記録

全米住宅建設業者協会の住宅市場指数は 8 月にさらに 38 ポイント下落して 2012 となり、GFC の回復直後の 7 年に最後に見られた安値に戻った。 住宅ローン金利が XNUMX% に近づき、需要が大幅に弱まっています。

NAHB と S&P 500 を 2008 年と 2020 年の過去 2023 回の景気後退に重ね合わせると、今年末から XNUMX 年にかけて起こることの前兆とはなりません。 トレンドが引き続きあなたの友人である場合、株式はさらに下落し続ける可能性があります。

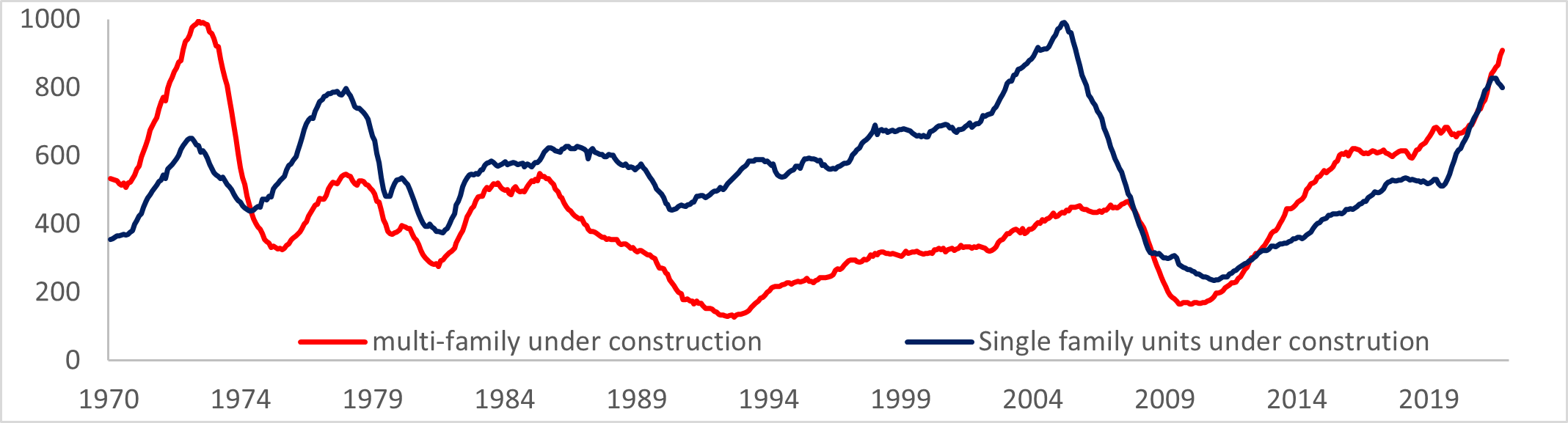

米国の建設業はより大きな問題を抱えています

MBA によると、平均 30 年住宅ローン金利は 6.92% 上昇し、住宅購入のための住宅ローン申請は大幅に減少し、ほぼ 4% 減少しました。

賃貸物件に対する需要が引き続き旺盛であることから、許可件数は増加しましたが、一戸建て住宅の許可件数はパンデミック以降の最低水準にまで低下しました。 現在、1974 年以来最も多くのユニットが建設中です。 これは集合住宅建設にとって良い兆候ではないようです。

レートと通貨

10 年物国債は、米国政府が発行する債券で、最初の発行時に満期は 10 年です。 10 年物国債は、XNUMX か月に XNUMX 回、一定の利率で利息が支払われ、満期時に額面金額が保有者に支払われます。 10年国債利回り 視聴者の38%が 視聴者の38%が (5D)

米ドル指数は、外国通貨のバスケットに対する米ドルの価値の尺度です。 DXY 111.875 -1.12% (5D)

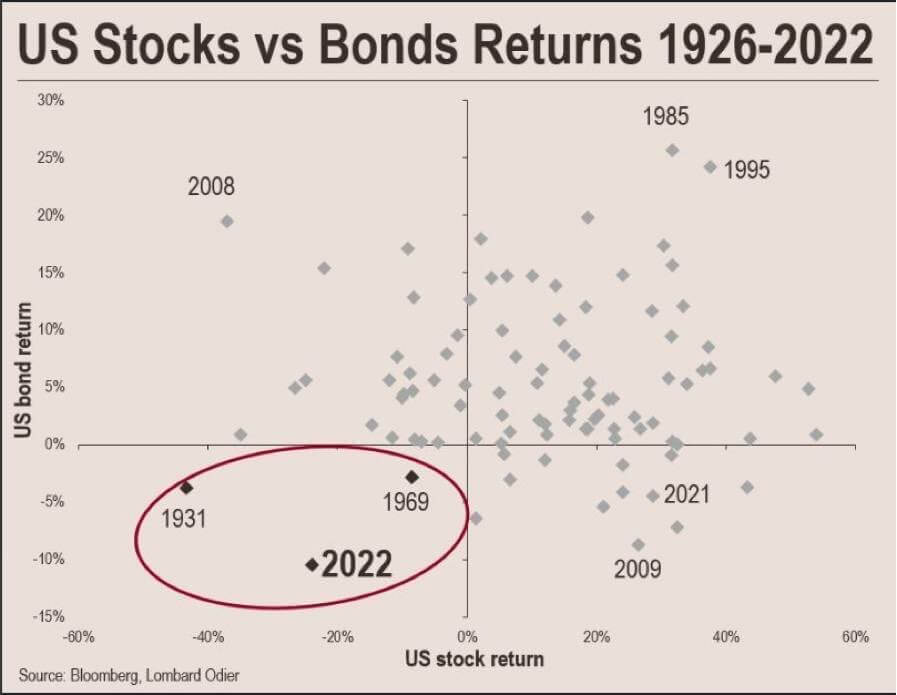

債券市場における前例のない動き

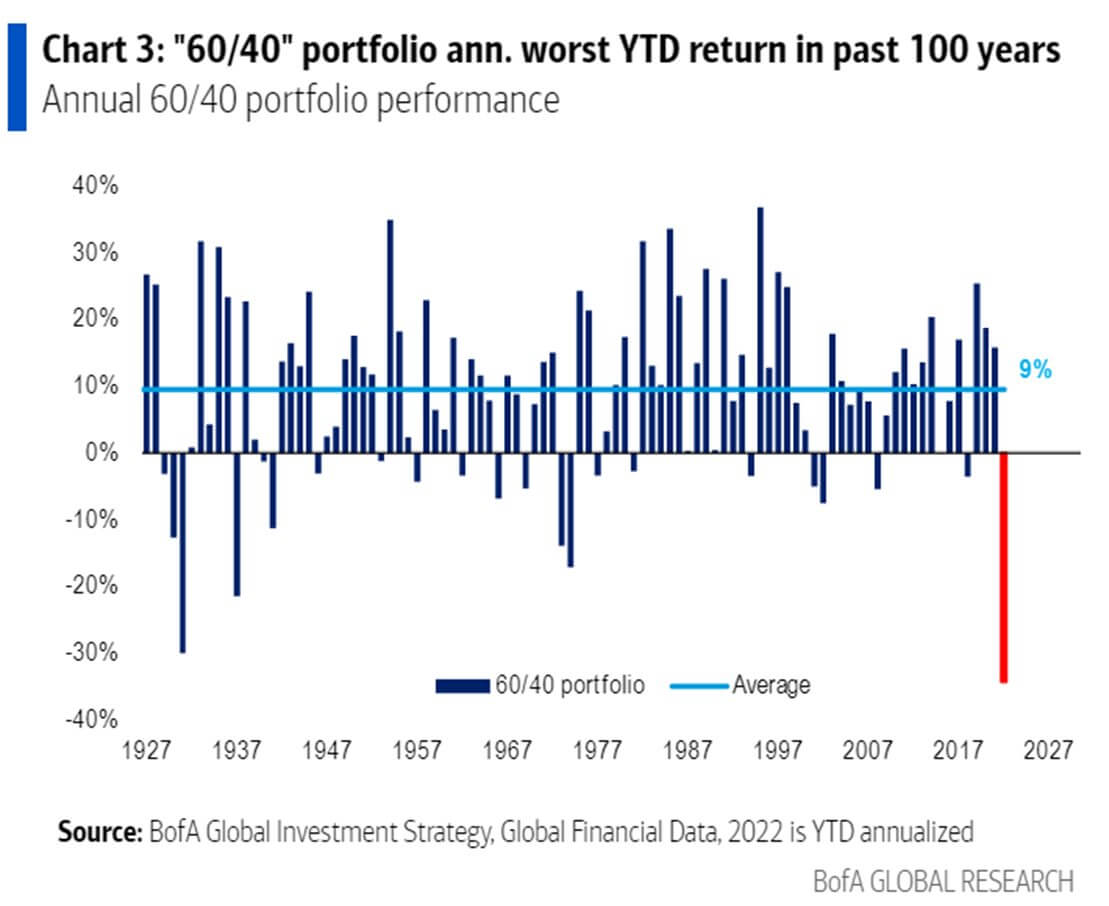

2022 年は資産運用において前例のない年となりました。 BofA によると、現在までの 60/40 ポートフォリオのパフォーマンスは過去 100 年間で最悪であり、1929 年の世界的な不況よりもさらに悪化しています。

これまでのところ、2022 年に米国の株式市場と債券市場は合わせて 60 兆ドル近くの価値を失いました。 前回、米国市場がこの深刻な下落に直面したとき、米国政府はその後 XNUMX 年以内に金ペッグをデフォルトに設定しました。

1933 年、行政命令 6102 により、すべての人が金地金を 20.67 トロイオンスあたり 1879 ドルで連邦準備制度に提供することが義務付けられました。 米国は 1930 年以来、金本位制をとっていましたが、XNUMX 年代の大恐慌が大衆を怖がらせ、金を買いだめさせました。

第二に、1971 年のニクソン ショックの際、ニクソン大統領は 1971 年の金の窓、つまり米ドルから金への兌換性を閉鎖し、国のインフレ問題に対処し、外国政府がより多くのドルを金に交換するのを思いとどまらせました。

ビットコインの概要

米ドルでのビットコイン (BTC) の価格。 Bitcoin Price $19,160 -1.93% (5D)

より大きな暗号通貨の時価総額に対するビットコインの総時価総額の尺度。 Bitcoin Dominance 視聴者の38%が 視聴者の38%が (5D)

- ビットコインのハッシュレートは急上昇し続けています – 260 EH/S

- BTC建ての先物建玉は650万に達する

- 難易度は 3% 増加すると予測されます

- アジアの貿易プレミアムは、2019年から2020年の最後の弱気市場以来最高

住所

ネットワークのコア アドレス メトリックのコレクション。

ネットワーク内で送信者または受信者としてアクティブだった一意のアドレスの数。 成功したトランザクションでアクティブだったアドレスのみがカウントされます。 アクティブなアドレス 889,323 視聴者の38%が (5D)

ネットワーク内のネイティブコインのトランザクションで初めて出現した一意のアドレスの数。 新しい住所 406,205 視聴者の38%が (5D)

1 BTC 以下を保持する一意のアドレスの数。 1BTC以上のアドレス 908,988 視聴者の38%が (5D)

少なくとも 1k BTC を保持する一意のアドレスの数。 残高が1k BTC以下のアドレス 2,128 視聴者の38%が (5D)

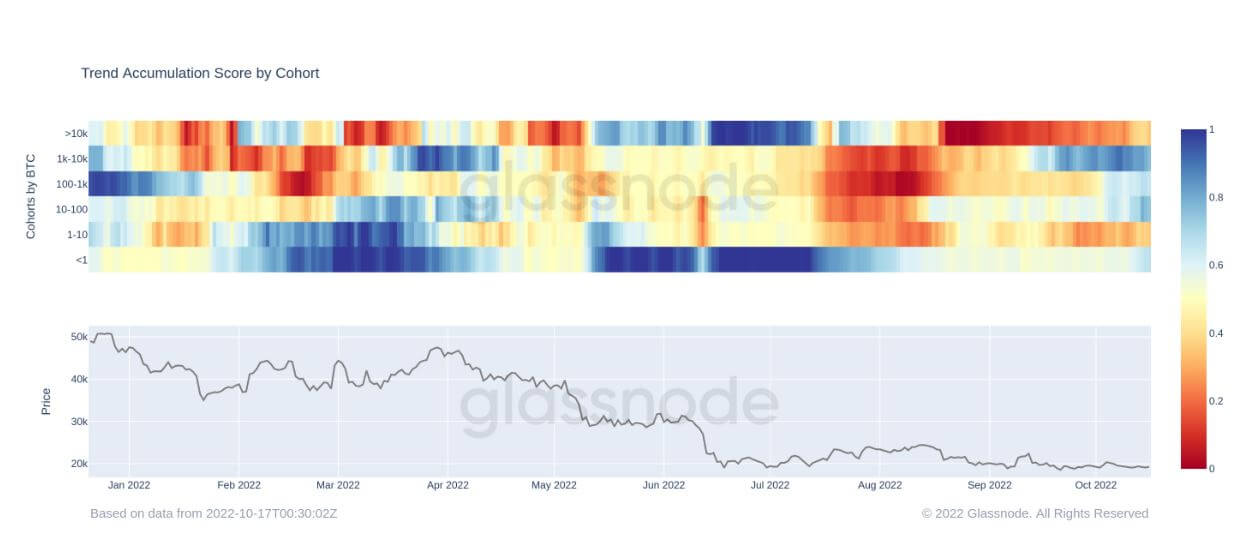

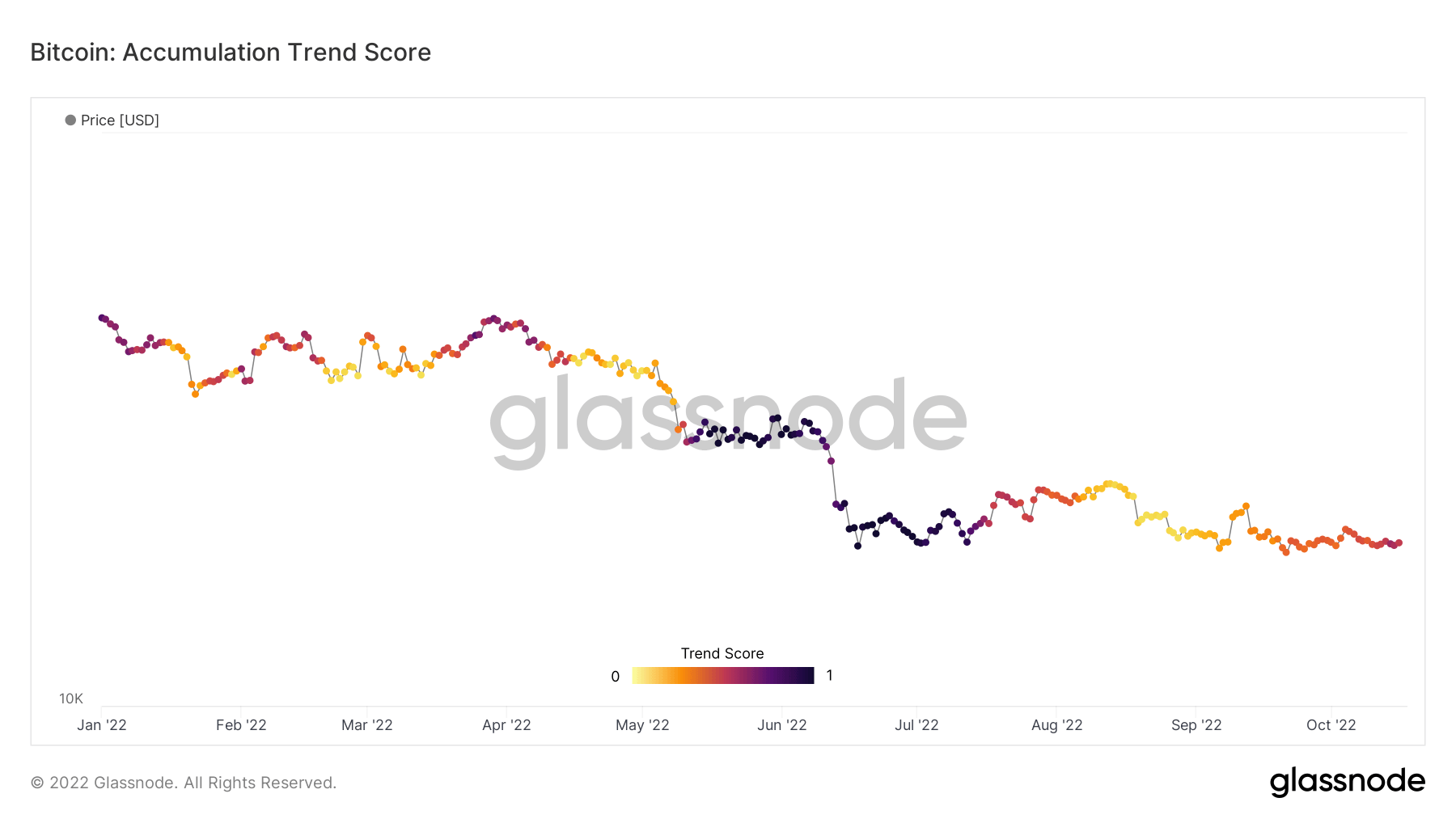

XNUMX月以来の純積み増し

アキュムレーション トレンド スコアは、BTC 保有量に関してチェーン上で積極的にコインを蓄積しているエンティティの相対的なサイズを反映する指標です。 累積トレンド スコアのスケールは、エンティティの残高のサイズ (参加スコア) と、先月に取得/売却した新しいコインの量 (残高変化スコア) の両方を表します。

1 に近い累積トレンド スコアは、全体として、より大きなエンティティ (またはネットワークの大部分) が蓄積していることを示し、0 に近い値は、それらが分散しているか蓄積していないことを意味します。 これにより、市場参加者の残高サイズと先月の蓄積行動に関する洞察が得られます。

20月の初め以来、ビットコインエコシステムは、従来の金融資産が打撃を受けているというマクロの不確実性をめぐる恐怖により、ネットディストリビューターを見てきました. しかし、それ以来、BTC は比較的横ばいで、XNUMX 万ドル前後で推移しています。

以下のコホートを見ると、1~10 BTC のクジラや 1 BTC 未満の小売業者など、多くのコホートが再び蓄積されています。 10 BTC 以上を保有するクジラは依然としてネットの売り手ですが、赤ではなくオレンジ色に変化しています。

誘導体

デリバティブとは、原資産からその価値/価格を導き出す XNUMX つの当事者間の契約です。 最も一般的なデリバティブの種類は、先物、オプション、およびスワップです。 それは、原資産からその価値/価格を導き出す金融商品です。

未決済の先物契約に割り当てられた資金 (USD 値) の合計額。 先物建玉 $ 12.68B 視聴者の38%が (5D)

過去 24 時間に先物契約で取引された総量 (USD 値)。 先物出来高 $ 24.35B $153.29 (5D)

先物契約のショート ポジションから清算された合計ボリューム (USD 値)。 ロング清算の合計 約 42.01億円分 $0 (5D)

先物契約のロング ポジションからの合計清算ボリューム (USD 値)。 空売り合計 約 42.01億円分 約 3.25億円分 (5D)

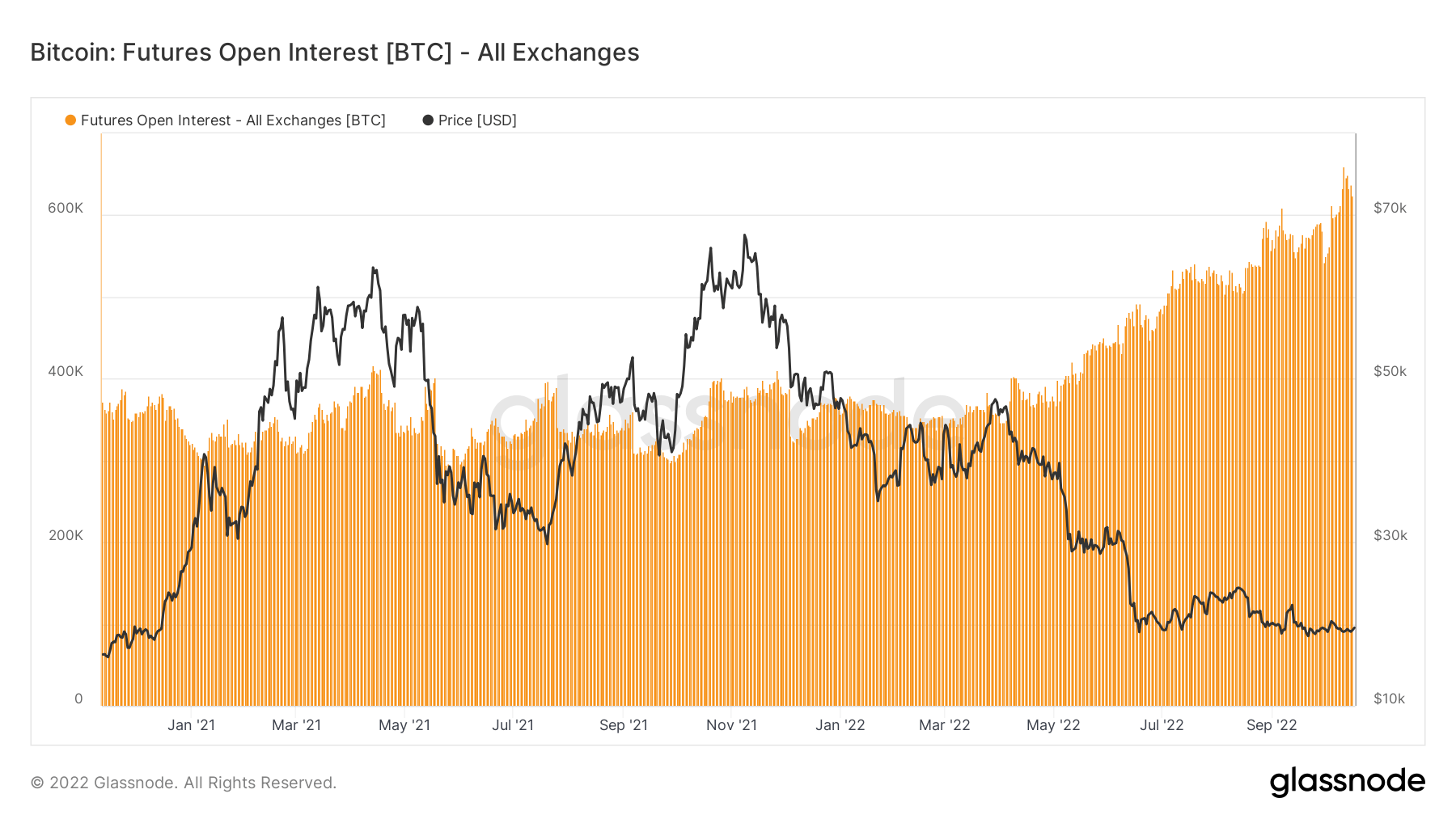

ビットコイン建て先物建玉が過去最高値を更新

先物の建玉、利用可能な先物契約に割り当てられた(米ドル価値)の合計額は、過去最高を記録しました。 これは、ビットコインが史上最高値から 70% 以上下落しているにもかかわらず、市場内の投機のレベルが高まっていることを示しています。

先物の建玉は、2021 年 2022 月から 350 年 640 月まで比較的横ばいで、約 XNUMX 万 BTC でしたが、ビットコイン先物の建玉は XNUMX 万に急上昇しました。

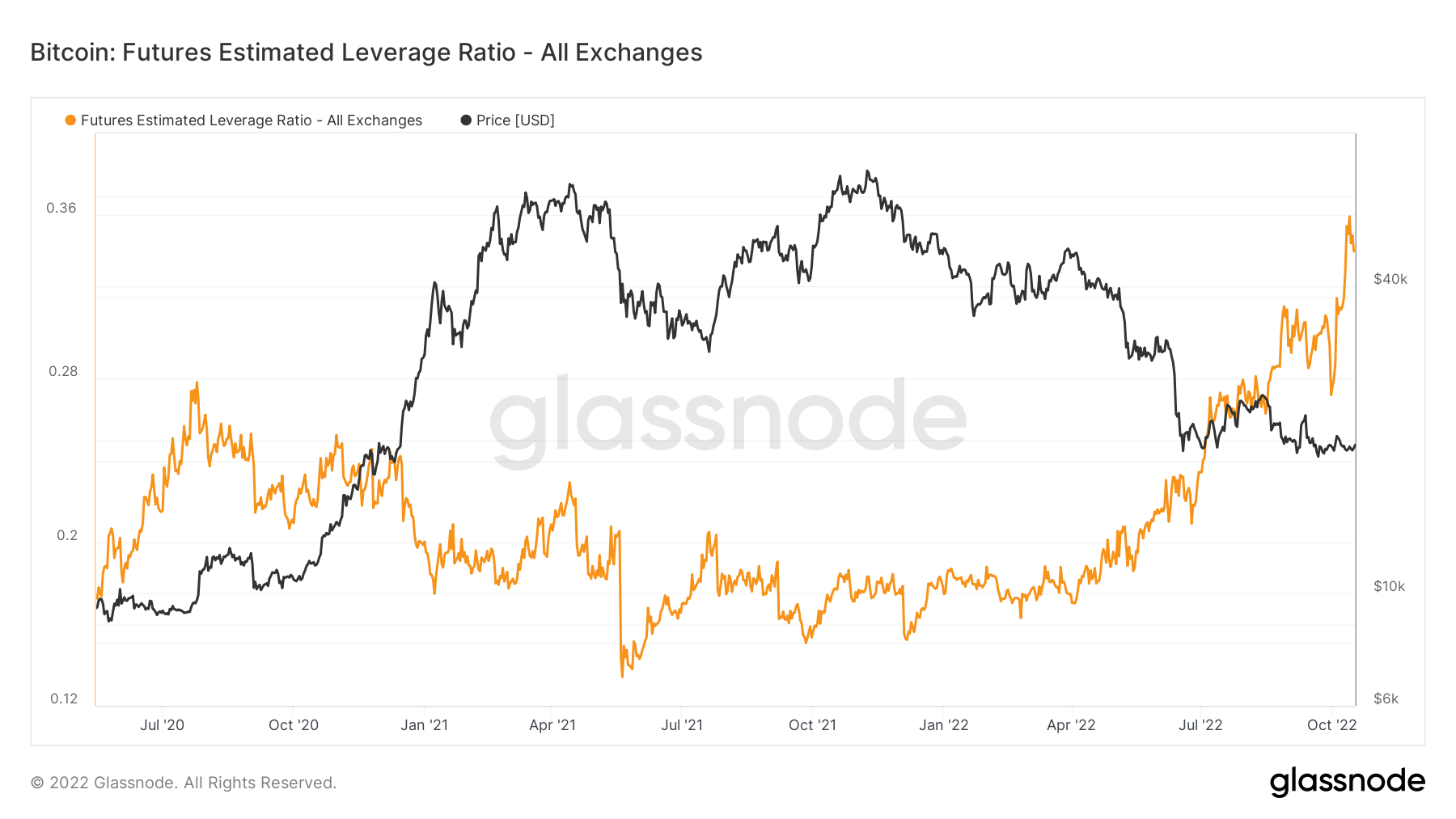

レバレッジは上昇し続ける

推定レバレッジ比率は、先物契約の建玉と対応する取引所の残高の比率として定義されます。

2020 年 2022 月から 0.17 年 0.25 月まで、ELR は約 2022 から XNUMX の一定範囲にとどまりました。 ただし、XNUMX 年 XNUMX 月以降、ELR は目覚ましい上昇を見せています。 ELR は過去最高であり、かなりのレバレッジをほどく必要があります。 BTCエコシステムは現在、弱気市場にあるため流動性が低く、かなりの量の現金が傍観者のままです。 このレバレッジが低下し始めることを期待してください。

鉱夫

ハッシュ パワー、収益、ブロック生成に関連する重要なマイナー メトリクスの概要。

ネットワーク内のマイナーによって生成された XNUMX 秒あたりの推定ハッシュ数の平均。 ハッシュレート 262 TH /秒 視聴者の38%が (5D)

ブロックのマイニングに必要なハッシュの現在の推定数。 注: ビットコインの難易度は、約 2^32 ハッシュを必要とするジェネシス ブロックに対する相対的な難易度として示されることがよくあります。 ブロックチェーン間のより良い比較のために、値は生のハッシュで示されています。 難しさ 152 T 視聴者の38%が (14D)

マイナー アドレスに保持されている総供給量。 マイナーバランス 1,830,490 BTC -0.20% (5D)

マイナーから交換ウォレットに転送されたコインの合計金額。 直接送金のみがカウントされます。 マイナーネットポジションの変更 -23,592BTC -14,681BTC (5D)

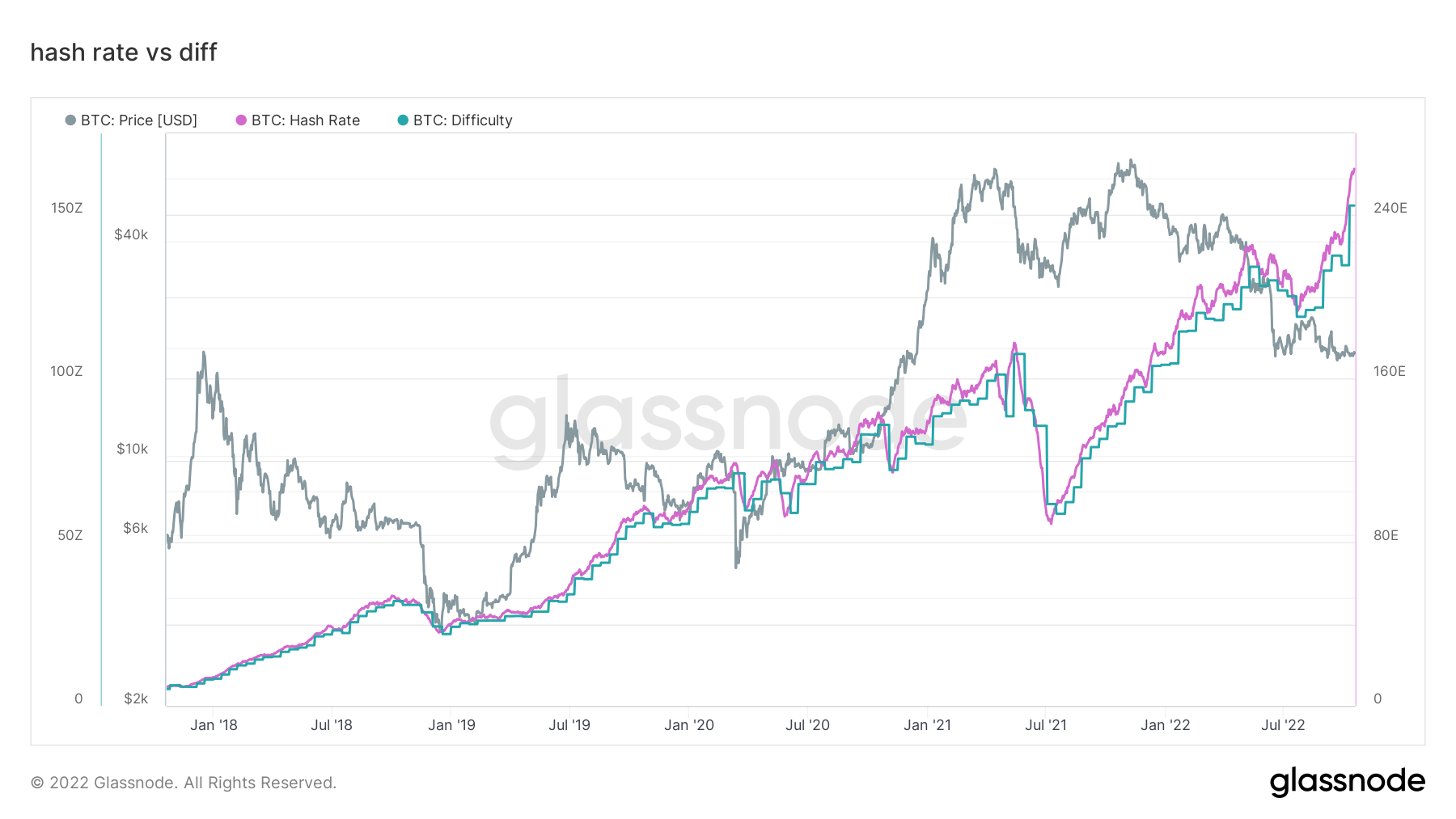

マイナーは圧迫され続ける

220 月から 260 月にかけて、ハッシュ レートは 3 EH/S から 2021 EH/s へと指数関数的に変化しました。マイナーの収益を圧迫し続けています。 次の難易度エポックが完了すると、さらに 84% 上方修正されると予測されています。 中国がマイニングを禁止し、ネットワークが XNUMX EH/S に低下した XNUMX 年 XNUMX 月の遠い記憶。

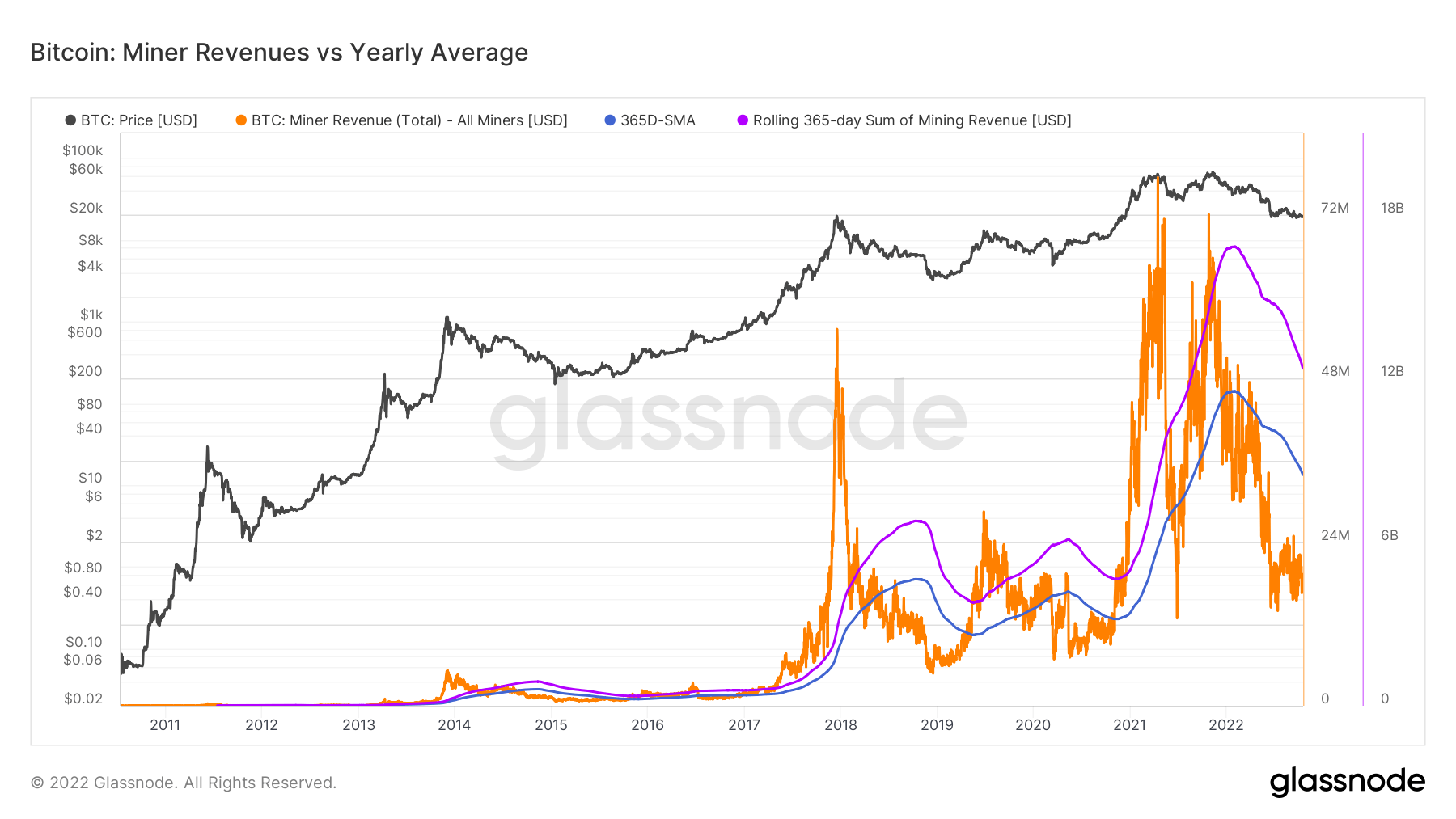

マイナーが受けているストレスと彼らが被っている収益の不足を文脈化するために、マイナーの収益と年間平均を下回った指標です。 BTC マイナーに支払われる 365 日あたりの米ドルの収益をオレンジ色で示し、365 日間の移動平均と比較します。 また、マイナー収益の XNUMX 日間の合計で業界の総収入を観察します。

チェーンでのアクティビティ

集中型取引所活動に関連するオンチェーン メトリックのコレクション。

取引所アドレスに保有されているコインの合計額。 為替残高 2,343,473 BTC -57,299BTC (5D)

取引所ウォレットに保持されている供給の 30 日間の変更。 為替ネットポジション変動 281,432 BTC -395,437BTC (30D)

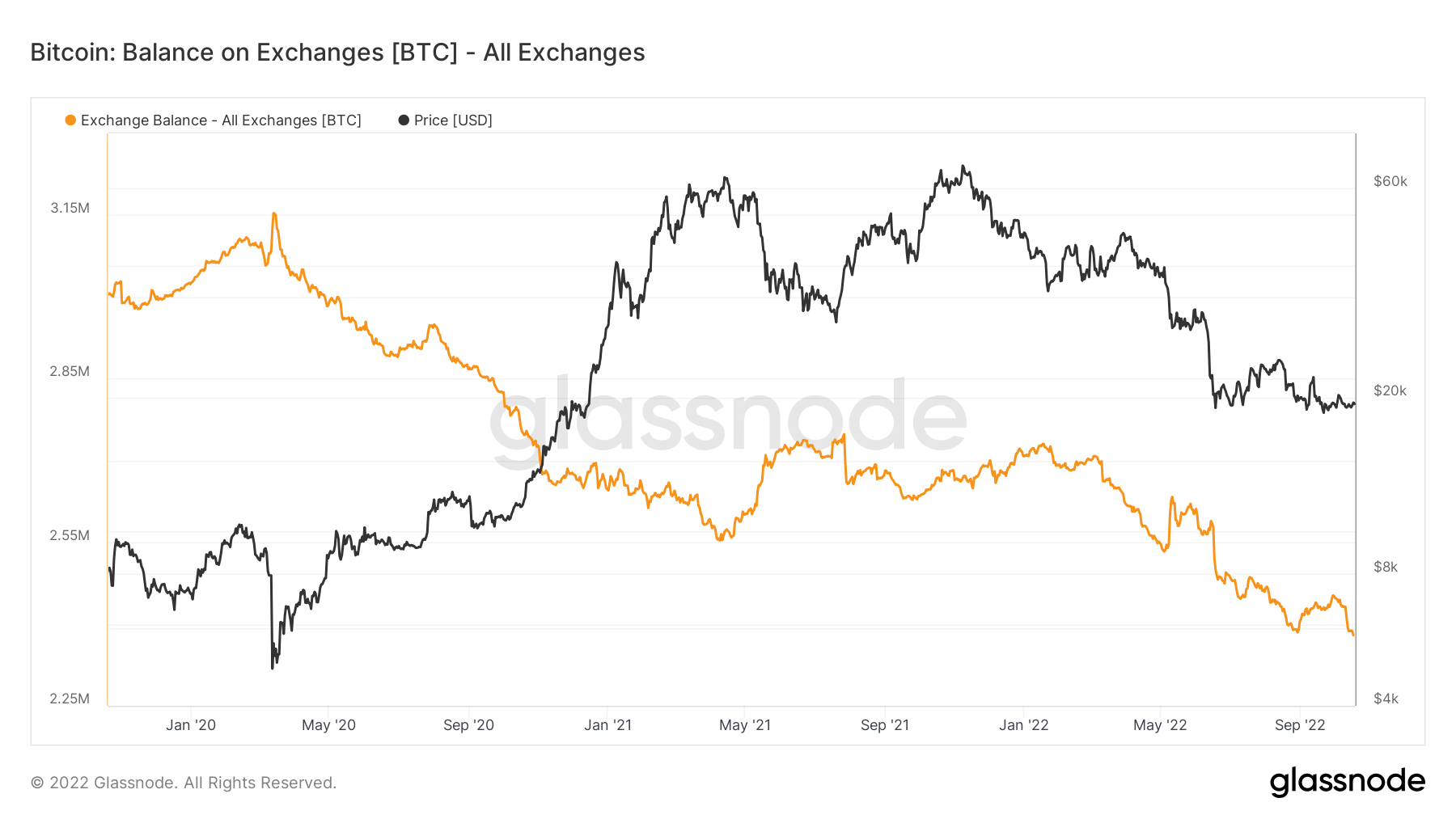

取引所で保有されているビットコインは4年間で最低に達しました

取引所が保有するビットコインは 2,4 年間で最低に達しました。 現在、取引所が保有するビットコインの金額は XNUMX 万ドル弱で、下のグラフのオレンジ色の線で表されています。

冬の間に 300,000 以上のビットコインが取引所から削除され、投資家の間で強気の傾向が示されています。 これにより、取引所が保有する供給量は4年ぶりの最低水準にまで低下しました。 取引所のビットコイン残高が最後に約 2,4 万ドルになったのは 2018 年末のことです。

現在、取引所に保有されている 2,4 万ドルは、市場のビットコイン供給全体の約 12% に相当します。

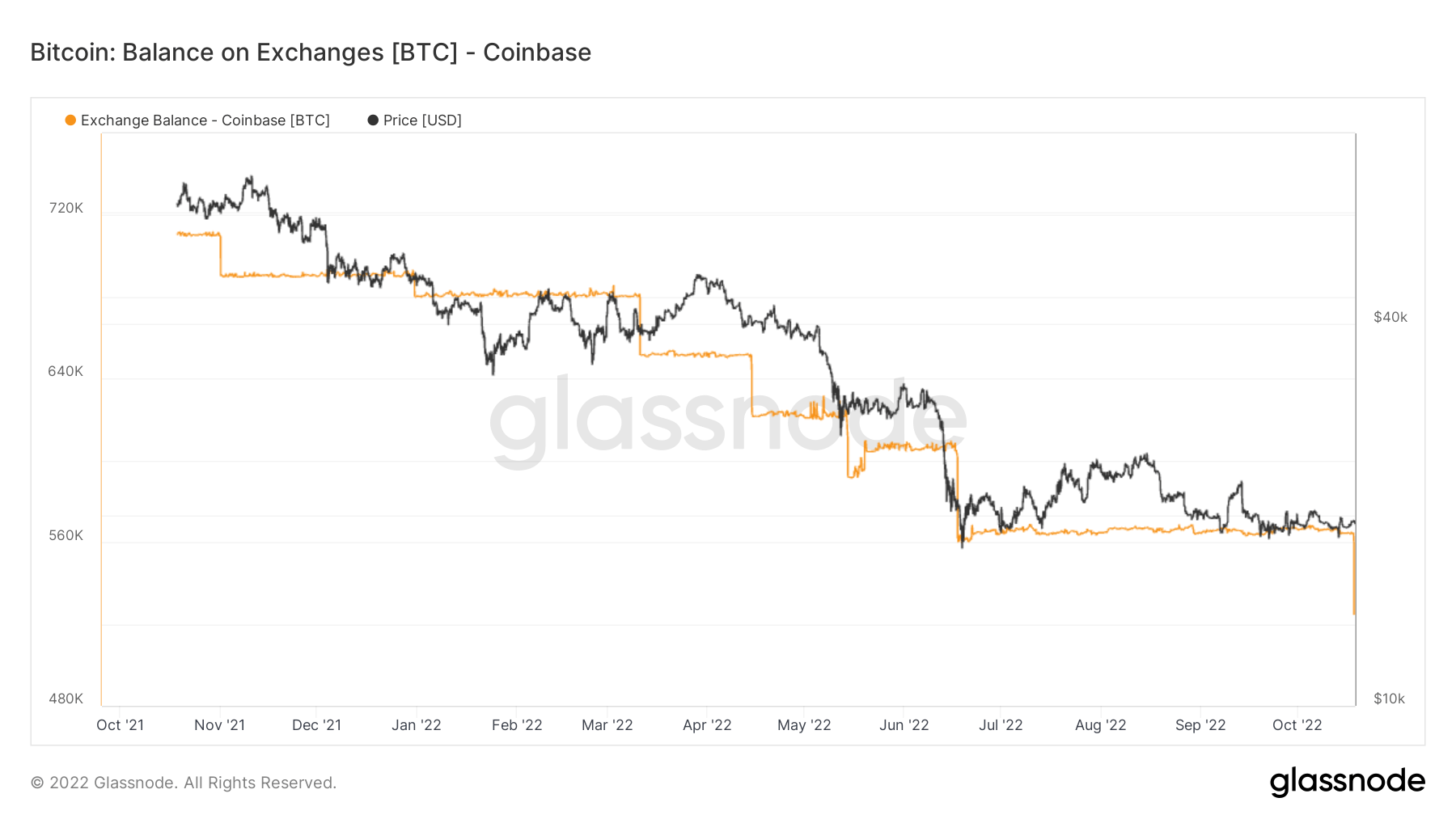

2021 年 4 月の強気相場以来、最小限のビットコインが取引所に戻されました。 当時、Coinbase はビットコインの総供給量のほぼ 1% を占めていました。 取引所はほぼ 3 年でビットコイン全体の XNUMX% を失い、その XNUMX% 弱を保有しています。

Coinbase は主に、購入して保持する傾向があることで知られる米国の大規模機関によって使用されています。 上記のチャートでも示されているように、弱気相場が発生した後、取引所は大量のビットコインを失いました.

Coinbase 持っていました 年初には約 680,000 ビットコインでしたが、その数は 560,000 月の XNUMX か月で XNUMX にまで減少しました。 取引所 失われた 50,000 月 18 日にさらに 525,000 ビットコインが発行され、Coinbase の保有総額は XNUMX に減少しました。

地域の内訳

地域価格は XNUMX 段階のプロセスで作成されます。まず、米国、ヨーロッパ、およびアジアの労働時間に基づいて地域に価格変動が割り当てられます。 次に、各地域の時間の経過に伴う価格変化の累積合計を計算することによって、地域の価格が決定されます。

このメトリックは、アジアの営業時間中、つまり中国標準時間の午前 30 時から午後 8 時 (8:00-00:12 UTC) に設定された地域価格の 00 日間の変化を示します。 アジア 3,724 BTC -2,159BTC (5D)

このメトリックは、EU の営業時間中、つまり中央ヨーロッパ時間 (UTC 30:8-8:07) の午前 00 時から午後 19 時の間、中央ヨーロッパの夏時間 (00:06-00:18) に設定された地域価格の 00 日間の変化を示します。 UTC)。 ヨーロッパ -3,464BTC 4,093 BTC (5D)

このメトリクスは、米国の営業時間中、つまり東部時間 (30:8-8:13 UTC) と東部夏時間 (00:01-00:12 UTC) のそれぞれ午前 00 時から午後 0 時の間で設定された地域価格の 00 日間の変化を示します。 . 米国 -3,445BTC 5,721 BTC (5D)

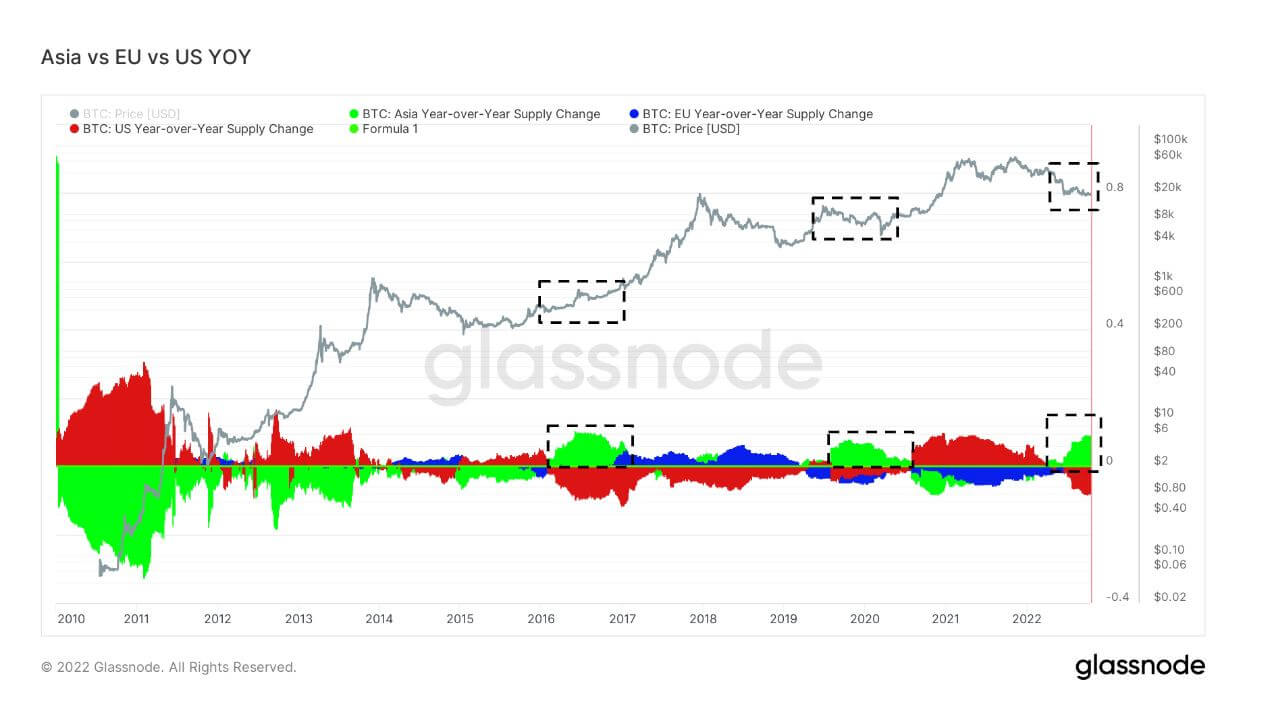

アジアがビットコインを購入するときは、通常、ビットコインを購入するのに適した時期です

2016年から2017年、2019年から2020年、2022年の最後のXNUMXつの弱気市場では、BTC所有のアジアのシェアが上昇しました。 これは現在、数年間で最も重要なアジアのプレミアムです。 Cryptoslate は、アジアがエコシステムの中でスマートマネーになると語っています。 以前の弱気相場を見ると、アジアが安いBTCをすくい上げていることは明らかです。

コホート

さまざまなエンティティのウォレットによる相対的な動作を分析します。

SOPR – Spent Output Profit Ratio (SOPR) は、実現された価値 (USD) を支出されたアウトプットの作成時の価値 (USD) で割ることによって計算されます。 または簡単に言うと、販売価格÷支払価格です。 長期保有者SOPR 0.50 -16.67% (5D)

Short Term Holder SOPR (STH-SOPR) は、155 日未満の消費アウトプットのみを考慮し、短期投資家の行動を評価する指標として機能する SOPR です。 短期保有者 SOPR 0.99 -1.00% (5D)

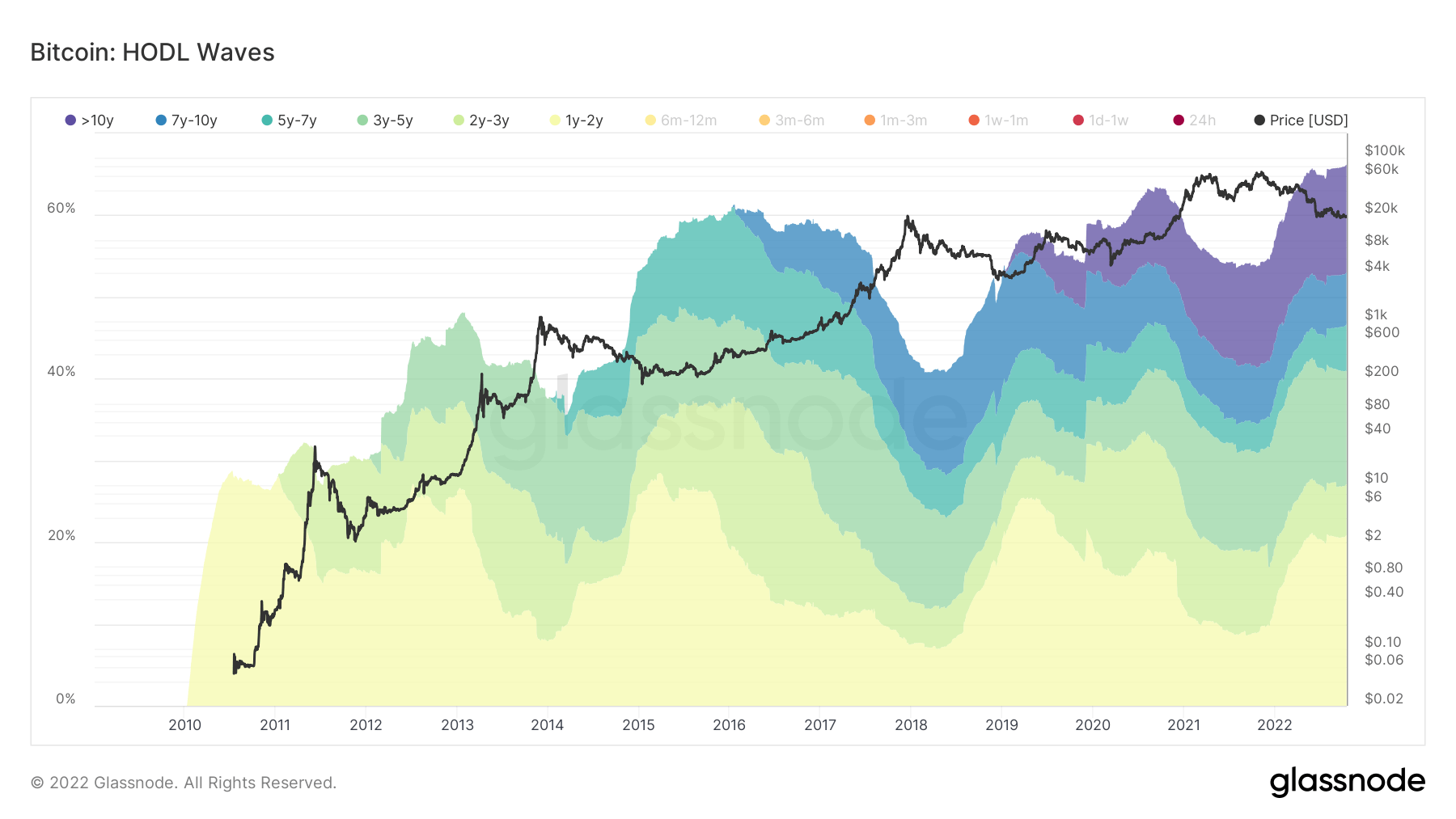

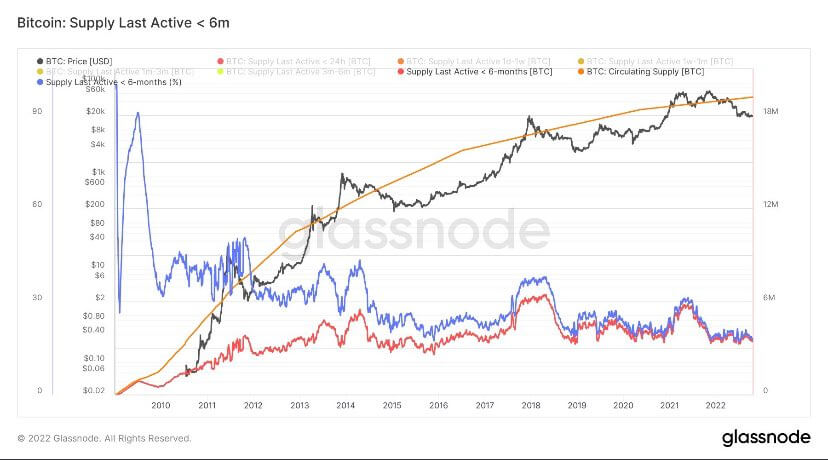

砦を押さえる長期保有者

長期保有者は、ビットコインを 155 日以上保持しており、エコシステムのスマートマネーと見なされているコホートとして定義されます。 BTC の史上最高値は 2021 年 75 月に記録されたため、このコホートが XNUMX% のドローダウンから維持され、まだ維持されていることを示すために、XNUMX 年間のコホートが XNUMX か月にわたって選択されました。

弱気相場のサイクルでは、STH が価格投機のためにエコシステムを離れた後、価格が抑制されている間に LTH が蓄積されます。 現在、供給の 66% が LTH によって保持されており、これは過去最大の量です。 弱気相場の間、LTH のコレクション部分は成長し、各弱気相場サイクルの新しい基盤を形成します。

短期保有者は弱気市場の安値にある

短期保有者 (6 か月以内) はビットコインを保有しています 以前の弱気相場サイクルと同様に、非常に低いレベルです。 STH には現在、約 3 万の供給があります。 2021 年の強気相場では、このコホートは 6 万ドルに達し、2017 年の最後の強気相場でも同じことが見られます。すべての STH が価格を恐れて売られたわけではありません。 STH から LTH への移行が発生し、10 年末までに供給が 13 万から 2021 万に増加しました。

Stablecoins

リザーブ資産に裏打ちされているため、価格の安定性を提供できる暗号通貨の一種。

取引所アドレスに保有されているコインの合計額。 ステーブルコイン取引所残高 $ 40.14B -0.05% (5D)

取引所アドレスに保持されている USDC の合計金額。 USDC為替残高 $ 1.82B -23.87% (5D)

取引所アドレスに保持されている USDT の合計金額。 USDT為替残高 $ 17.09B -0.05% (5D)

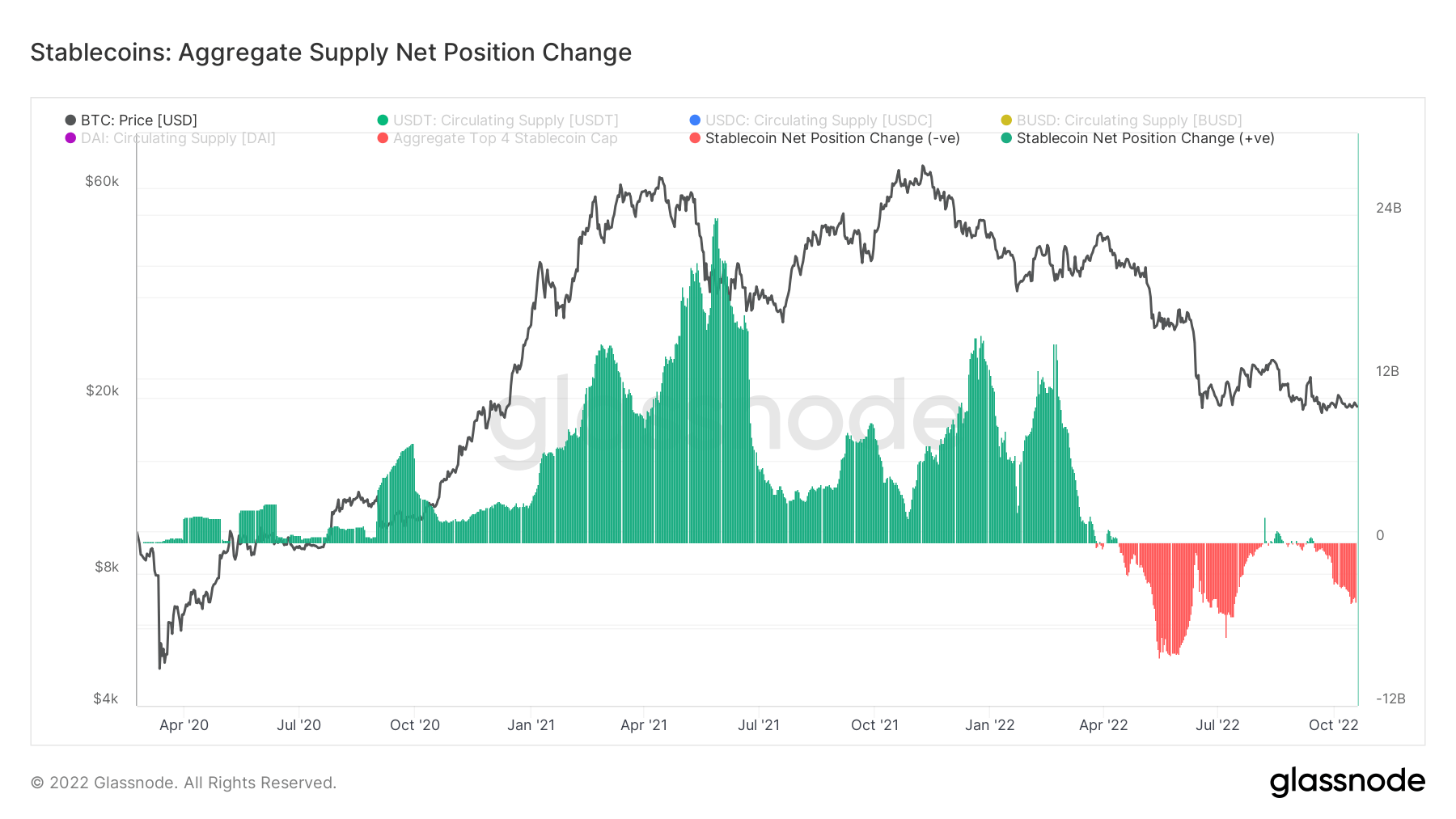

ステーブルコインの制度変更

2021年はステーブルコインにとって記念碑的な年であり、2022年に入ると、トップ4のステーブルコインだけでも時価総額は160億ドルを超えました。 明らかに、2021 年は先物と持続不可能な利回りによって支えられたバブルでした。 2021 年の強気相場では、約 24 億ドルのステーブルコインが取引所に投入され、defi で使用される可能性が最も高かった.

しかし、月の崩壊以来、ビットコインが40万ドルから20万ドルに下落したため、12億ドルの売り圧力がピークに達したとき、流通はステーブルコインの中心的な体制でした. マクロの世界におけるグローバルなデレバレッジ イベントでは、債務を履行するためにステーブルコインから法定通貨への売却が行われます。 この体制が続くことを期待してください。

ソース: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields-利回り曲線を越えて上昇し、反転し続ける/