概要

1989 年に設立された MicroStrategy は、ビジネス インテリジェンス、モバイル ソフトウェア、およびクラウドベースのサービスを提供する米国企業です。 1992 人の共同創設者の 10 人である Michael Saylor が率いる同社は、マクドナルドと XNUMX 万ドルの契約を結び、XNUMX 年に最初の大きな成功を収めました。

1990 年代を通じて、MicroStrategy はデータ分析ソフトウェアのリーダーとしての地位を確立し、収益が毎年 100% 以上増加しました。 1990 年代後半に始まったドットコム ブームは、同社の成長を加速させ、1998 年に上場したときに最高潮に達しました。

そして、同社は何十年にもわたってグローバルなビジネス環境の定番であり続けてきましたが、最初の買収まではそうではありませんでした Bitcoins 2020 年 XNUMX 月には、仮想通貨業界の注目を集めました。

セイラー氏は、マイクロストラテジーを財務準備金政策の一環としてビットコインを保有する数少ない上場企業の250つにすることでニュースになりました。 当時、MicroStrategyは、BTCへのXNUMX億XNUMX万ドルの投資は、インフレに対する合理的なヘッジを提供し、将来的に高い収益を得ることができると述べていました.

2020 年 XNUMX 月以降、同社は定期的に大量のビットコインを購入しており、株価と BTC の両方に影響を与えています。

MicroStrategy が最初にビットコインを購入したとき、BTC は約 11,700 ドルで取引されていましたが、MSTR は約 144 ドルで取引されていました。 記事執筆時点で、ビットコインの価格は 22,300 ドル前後で推移しており、MSTR は前日の取引日を 252.5 ドルで終えています。

これは、MSTR の 75.6 年 2021 月の高値である 1,304 ドルから XNUMX% の減少です。 ビットコインの価格の変動性と相まって、過去 XNUMX 年間の同社の株価の急激な下落により、多くの人が MicroStrategy の財務管理戦略を批判し、積極的に空売りさえしました。

このレポートでは、CryptoSlate が MicroStrategy とその保有株を深く掘り下げ、Bitcoin への野心的な賭けによって現在の株価が過小評価されているかどうかを判断します。

MicroStrategyのビットコイン保有

1 年 2023 月 XNUMX 日現在、MicroStrategy 開催 132,500 BTC が 3.992 億 30,137 万ドルの総購入価格で取得され、BTC あたりの平均購入価格は約 22,300 ドルです。 ビットコインの現在の市場価格 2.954 ドルにより、MicroStrategy の BTC 保有額は XNUMX 億 XNUMX 万ドルになります。

同社のビットコインは、25 年 24 月 2021 日に行われた最大のものを含め、19,452 の異なる購入を通じて取得されました。当時、同社は、BTC が 1.206 ドル弱で取引されていたときに、45,000 BTC を 21 億 2020 万ドルで購入しました。 29,646 番目に大きな購入は 650 年 XNUMX 月 XNUMX 日に行われ、XNUMX BTC を XNUMX 億 XNUMX 万ドルで取得しました。

2021 年 114,042 月初めのビットコインの ATH で、MicroStrategy が保有していた 7.86 BTC は、15,500 億 2022 万ドルをはるかに超える価値がありました。 2.05 年 1.90 月初旬にビットコインが XNUMX ドルまで急落したことで、同社の保有資産は XNUMX 億 XNUMX 万ドルをわずかに超えると評価されました。 当時、すべての MSTR 株式の時価総額は XNUMX 億ドルに達していました。

CryptoSlate の分析が示したように、MicroStrategy の時価総額がビットコイン保有の市場価値と同等になったのは、2023 年 XNUMX 月末までではありませんでした。 この XNUMX つの違いが、MSTR が過小評価される可能性があるのではないかと多くの人に疑問を抱かせた理由です。

ただし、過大評価または過小評価を判断するには、MicroStrategy の時価総額を見るだけでは不十分です。

MicroStrategyの負債

同社は、ビットコインの購入資金を調達するために2.4億ドルの債務を発行しました。 31 年 2022 月 XNUMX 日の時点で、MicroStrategy の負債は次のとおりです。

- 650 年満期の 0.750% 転換シニア債 2025 億 XNUMX 万ドル

- 1.05 年満期の 0% 転換シニア債 2027 億 XNUMX 万ドル

- 500 年満期の 6.125% 優先担保債 2028 億ドル

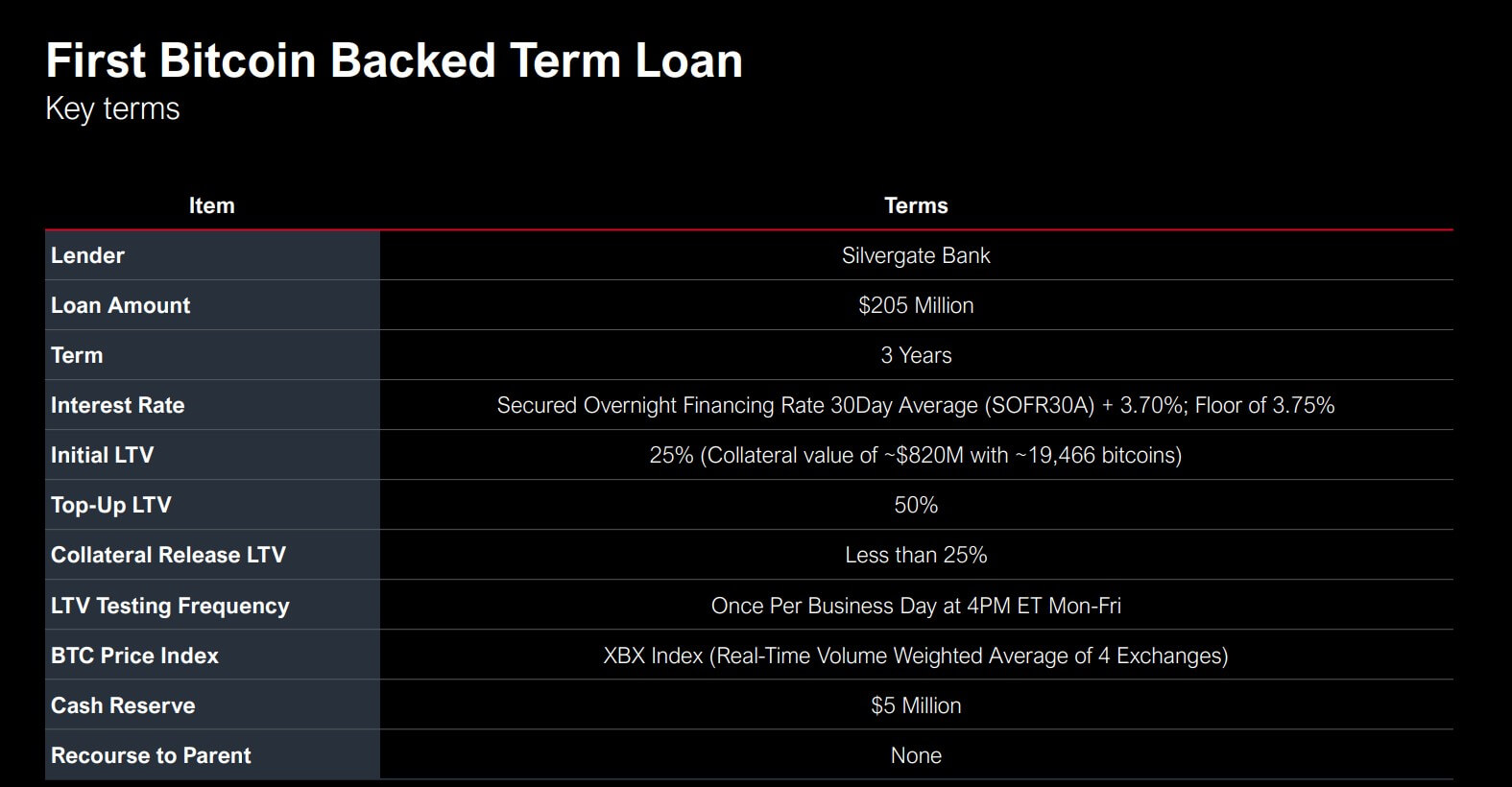

- 有担保タームローンで205億XNUMX万ドル

- 10.9 万ドルのその他の長期債務

同社が 2025 年と 2027 年の転換社債で確保した金利は、特に最近の金利上昇に照らして、非常に有益であることが証明されました。 ただし、MicroStrategy が転換社債で得た利益は、205 年 2022 月に Silvergate 銀行からの XNUMX ドルの有担保タームローンで負ったリスクによって相殺されます。

ローンは 19,466 BTC で担保されており、当時の価値は 820 億 25 万ドルで、LTV 比率は 2025% でした。 50 年 50 月に満期を迎えるまで、ローンは最大 25% の LTV 比率で担保されたままにしておく必要があります。LTV が XNUMX% を超えた場合、会社は比率を XNUMX% 以下に戻すために担保を補充する必要があります。

2022 年 10,585 月の Terra の暴落は、市場のボラティリティを引き起こし、MicroStrategy は追加の 7.19 BTC を担保に入金する必要がありました。 不安定なビットコイン価格に加えて、Silvergate の変動金利ローンは年率 XNUMX% の金利をもたらし、会社に大きな負担をかけました。

CryptoSlate が取り上げた Silvergate をめぐる最近の論争により、多くの人が MicroStrategy のローンの将来について心配するようになりました。 ただし、同社は、ローンの将来はSilvergateに依存しておらず、同社はそうするだろうと述べた 続ける 銀行が倒産してもローンを完済する。

同社が保有する132,500 BTCのうち、制限されていないのは87,559 BTCのみです。 MicroStrategy は、Silvergate の担保付ターム ローンの担保として使用された 30,051 BTC とは別に、14,890 BTC を 2028 年の優先担保付債券の担保の一部として設定しました。 Silvergate ローンの担保を補充する必要がある場合、同社は 87,559 の負担のない BTC に投資することができます。

セイラー氏はまた、ビットコインの価格が 3,530 ドルを下回り、ローンのマージン コールが発生した場合、同社は別の担保を差し入れることができると述べた。

MSTR対BTC

ドットコム ブームの最大のスターの XNUMX つである MicroStrategy は、拡大期に株価が激しいボラティリティーを経験してきました。

1998 年の IPO に続いて、MSTR の価格は 1,500% 以上上昇し、2000 年 1,300 月には 120 ドル以上でピークに達しました。 ドットコムの暴落の始まりを告げる目を見張るような株価の下落の後、同社が 1998 年に付けた XNUMX ドルの株価を取り戻すのに XNUMX 年以上かかりました。

2020 年 160 月に最初のビットコインを購入する前、MicroStrategy の株式は 1,300 ドルで取引されていました。 2021 月には顕著な上昇が見られ、XNUMX 年 XNUMX 月には価格が XNUMX ドルの新たなピークに達しました。

それ以来、MSTR はビットコインの価格変動と顕著な相関関係を示しており、同社の業績は現在、仮想通貨市場と結びついています。

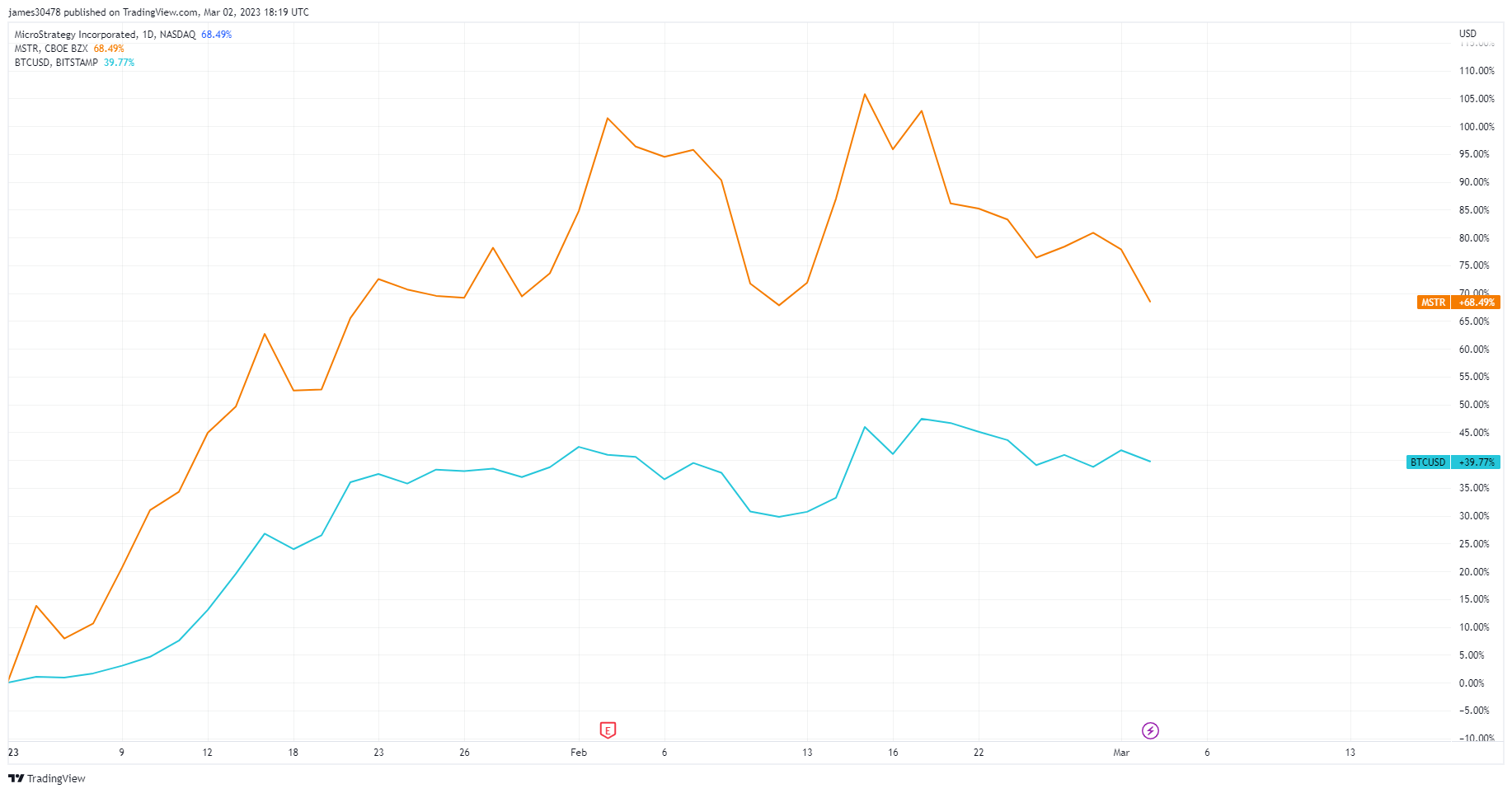

MSTR は年初から 68% 以上上昇し、価格が 40% 弱上昇した BTC を上回りました。

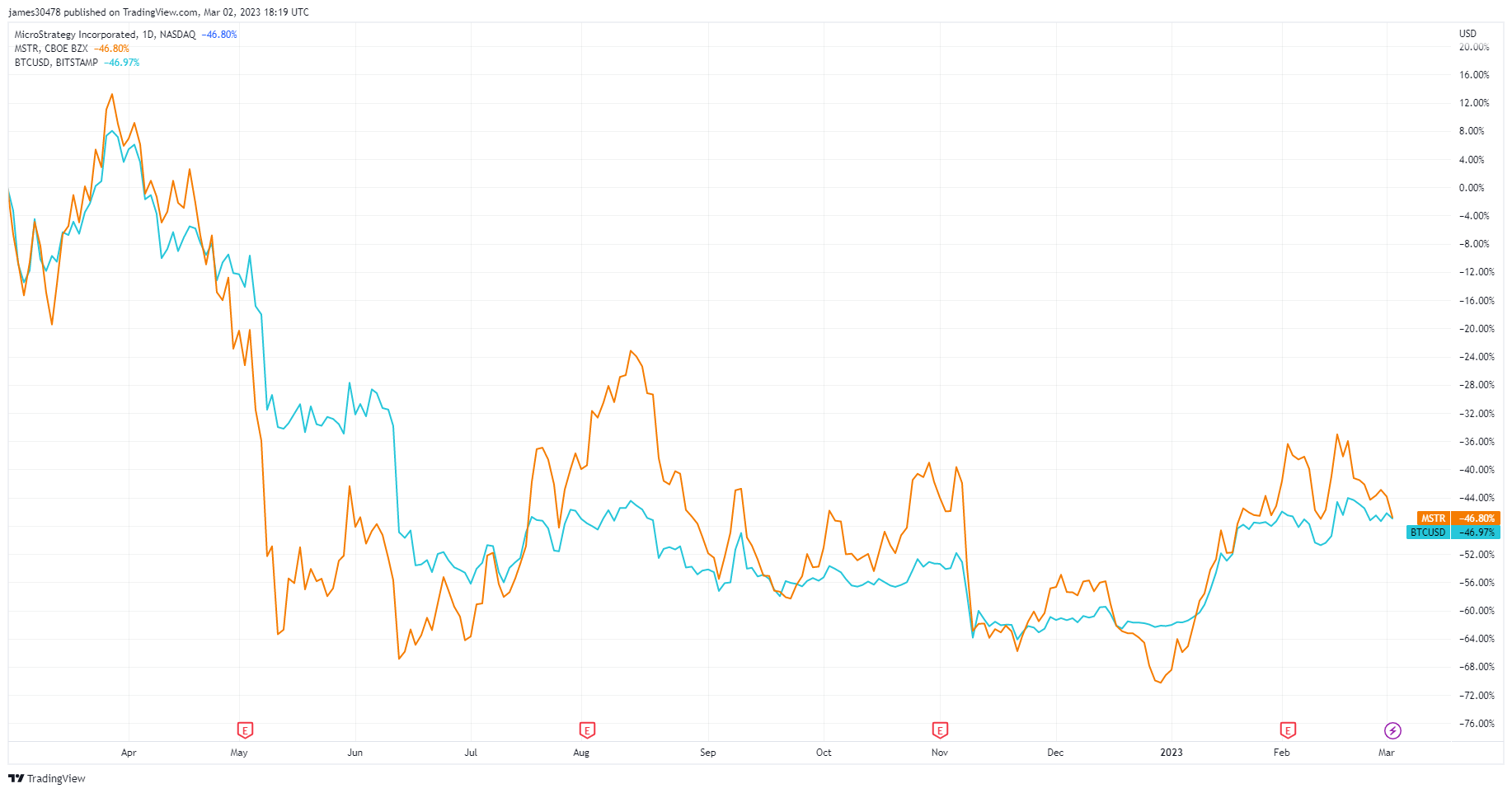

MSTR はビットコインのパフォーマンスを 46 年スケールで追跡し、両方とも XNUMX% の損失を記録しました。

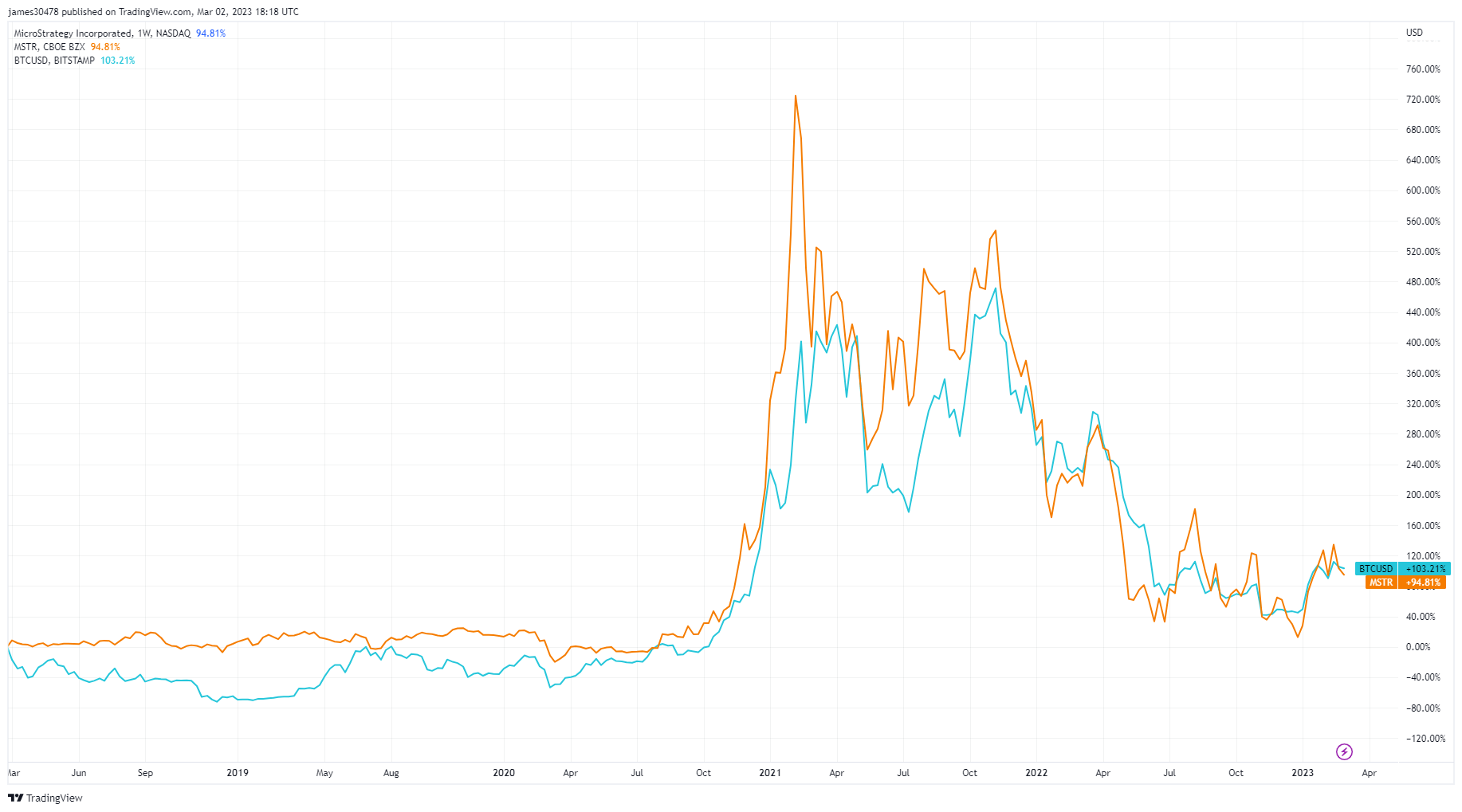

103年間の時間枠にズームアウトすると、パフォーマンスに顕著な相関が見られ、BTCはMSTRをわずかに上回り、XNUMX%増加しています。

しかし、MSTR の市場パフォーマンスは、MicroStrategy の財務諸表の悪化によってしばしば影を落としてきました。 2022 年の第 XNUMX 四半期の終わりに、同社は 報告 249.6 年の第 89.9 四半期の 2021 万ドルから、2022 億 1.46 万ドルの営業損失となりました。

会計の難問

1.46 年の 2022 億 XNUMX 万ドルの営業損失、再担保が必要なリスクの高いローン、およびその背後にある不安定な暗号市場により、MicroStrategy は確かに過大評価されていないように見えます。

ただし、同社の報告された営業損失は、収益性を曖昧にしている可能性があります。 つまり、SEC は企業に対し、保有するビットコインの未実現損失を減損損失として報告することを要求しています。 MicroStrategy の Bitcoin Accounting Treatment によると、同社の減損損失は営業損失に追加されます。 これは、Bitcoin の市場価格のマイナスの変化は、MicroStrategy が資産を売却していないにもかかわらず、MicroStrategy の四半期報告書に大きな損失として現れることを意味します。

31 年 2022 月 2.15 日、同社は 1.32 年間のビットコイン保有について XNUMX 億 XNUMX 万ドルの減損損失を報告しました。 税引前でXNUMX億XNUMX万ドルの営業損失を報告した。

まとめ

MSTR とビットコインのパフォーマンスとの相関関係を考えると、強気相場の上昇は株価を 2021 年の高値に押し戻す可能性があります。

伝統的な金融市場は歴史的に、仮想通貨業界で見られる急速な成長ペースに追いつくのに苦労してきました. 仮想通貨市場が慣れ親しんできたようなボラティリティは、プラスにもマイナスにも、株式市場ではまだまれな出来事です。 ビットコインをATHに引き上げたのと同様の強気相場では、MSTRは大型株FAANGの巨人を含む他のハイテク株を大幅にアウトパフォームする可能性があります.

ただし、MSTR の成長は暗号市場で見られる成長を模倣する可能性がありますが、今後数年間で同社の株価が大幅に変動する可能性はほとんどありません。 MicroStrategy が債務の返済を続ければ、今後 XNUMX 年間で仮想通貨が多用される市場から利益を得ることができる非常に有利な立場に立つことができます。

その長年の評判により、機関投資家がビットコインへのエクスポージャーを得るための頼りになる代理店となり、高い買い圧力を維持する需要を生み出す可能性があります。

出典: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/