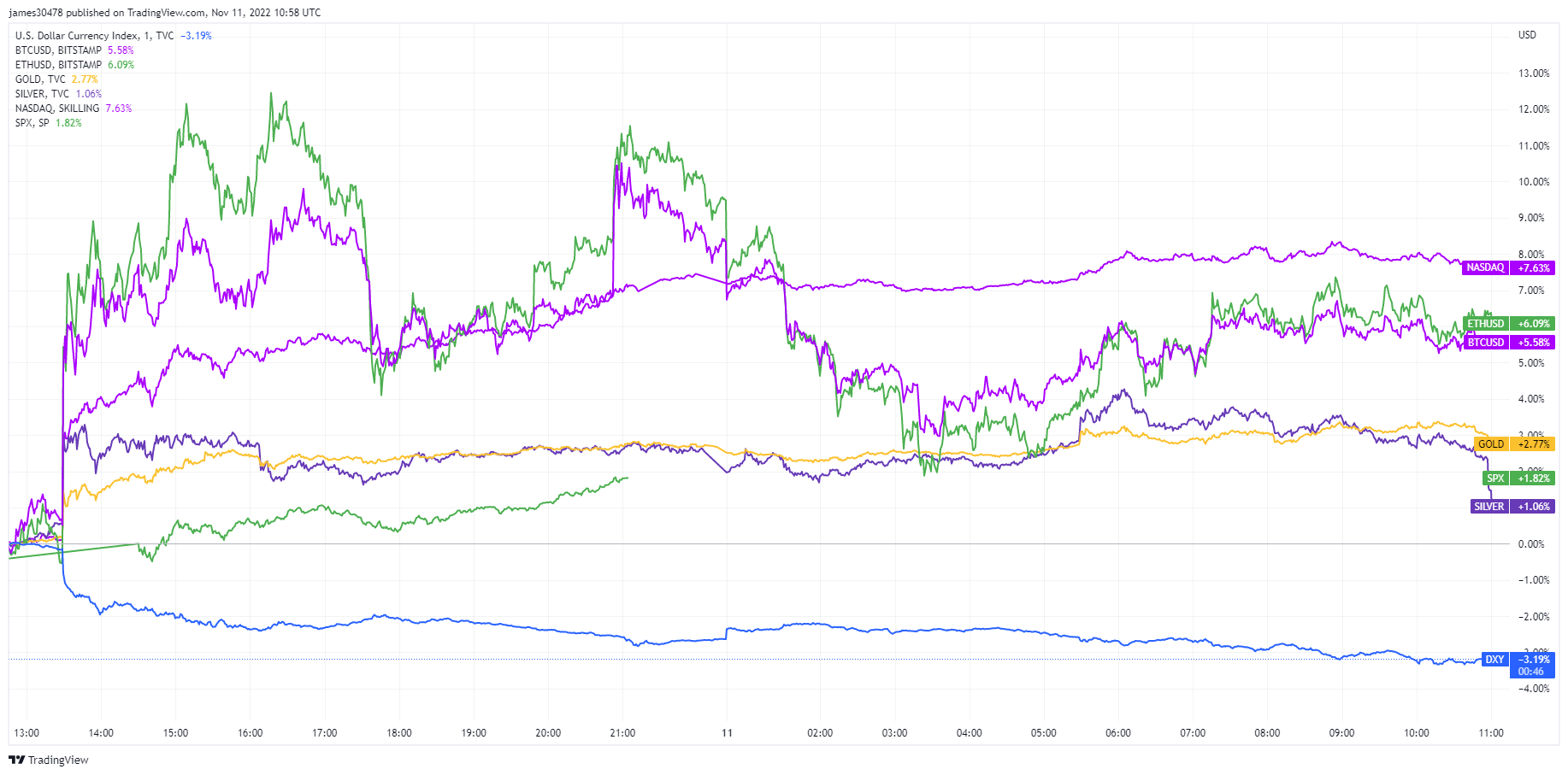

2022 年のほぼ全体で、米国のインフレ データは市場に苦痛をもたらしましたが、2020 月の減速は、それほど積極的でない FRB の利上げに新たな希望を与えました。 米国の株式と債券が2009年春以来の最高値を記録した一方で、ドル指数はXNUMX年以来最悪の日々の下落で下落したため、投資家は両手でチャンスを掴みました。

米国の総合インフレ率は 7.7 月の 8.2% から XNUMX% に緩和し、XNUMX 月以来最も遅いペースのインフレとなった。

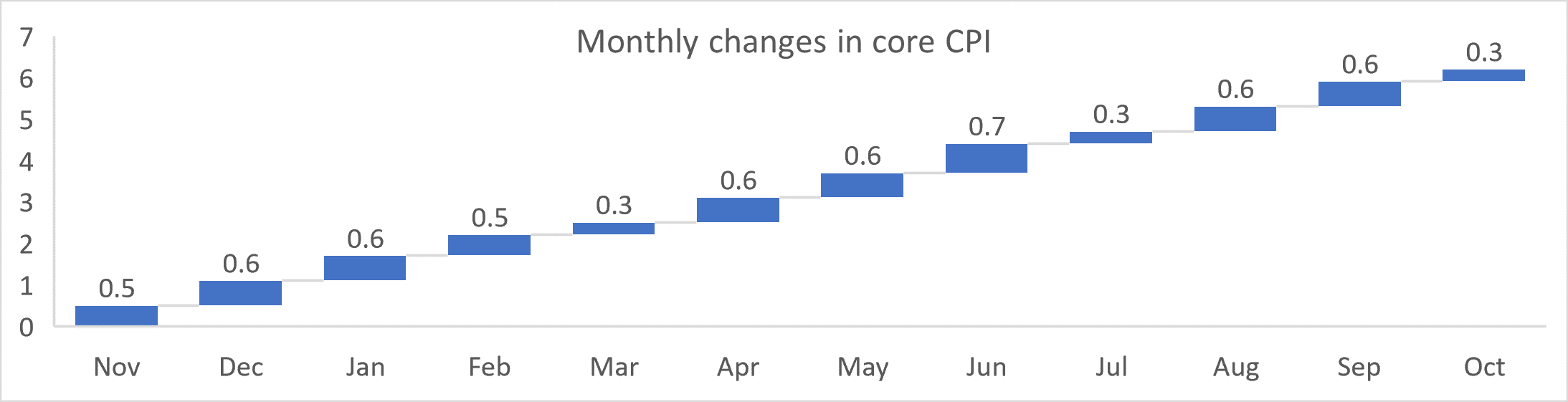

コアインフレ率は 0.3 月に 6.3% 上昇し、コア数値は 6.6 年間の最高値である XNUMX% から XNUMX% になりました。

コアインフレ率と総合インフレ率の減速により、利上げが減速し、FRBサイクルが早期に終了するという新たな期待が高まっています。 フィラデルフィア連銀のパトリック・ハーカー総裁は、次のようにコメントしています。

「十分に制限的なスタンスに近づくにつれて、利上げのペースが遅くなると思います。

50 月に 19bps の利上げが行われ、XNUMX 月に予想されるフェデラルファンドの金利のピークから XNUMXbps の利下げが行われるという期待が現在しっかりと整っています。

米国債利回りの急激な低下とドルは、投資家がヘッドラインインフレ率がロールオーバーする可能性があると見て、リスクオン資産への需要を示しました。 米国株式は、S&P が 5.5% 高で取引を終え、Nasdaq が 7.4% 高で取引を終え、金と銀が急騰しました。 ビットコインとイーサリアムの両方が、ポジティブなニュースでそれぞれ6%と8%上昇しました。

FTXの賢者が展開したため、このラリーは短命でした。 投資家は一時的に楽観的な見方を示し、一時的に価格を押し上げた後、弱気なセンチメントが再び定着し、降伏が再開され、価格が以前よりもさらに下落する可能性があります。

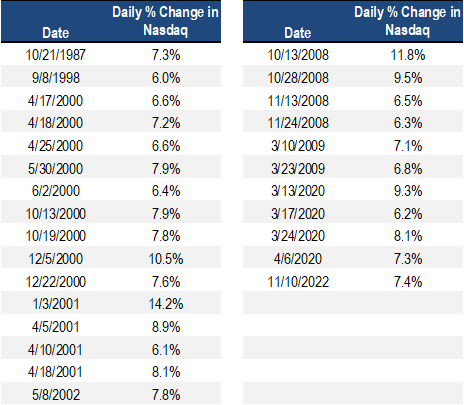

10 月 7.5 日、ナスダックは 2020% 上昇し、2000 年 2002 月以来最大の上昇となりました。ストックチャートによると、このような日は強気相場では起こりません。 14 年から 6 年にかけて、ナスダックは 14% 以上の上昇日が XNUMX 日ありました。

さらに、2008 年から 2009 年にかけて、ナスダックは 6 日間にわたって 6% 以上上昇し、トレーダーは底が発生したと考えて 4 回間違っていたでしょう。

市場が先を見据えているため、インフレがピークに達した状態から、2023 年前半のある時点で FRB が一時停止、ピボット、または最終的には量的緩和を再開する潜在的な景気後退へと物語が変化した可能性があります。

ソース: https://cryptoslate.com/investors-digest-lower-than-expected-cpi-as-risk-on-assets-rallied-while-dxy-sunk-into-the-weekend/