主要な取り組み

- Frax Financeは、FRAXステーブルコインを作成および管理するオンチェーンプロトコルです。

- FRAXは、担保に裏打ちされた二重のアルゴリズムメカニズムを通じてペグを維持し、過剰担保のステーブルコインよりもスケーラブルで資本効率が高くなっています。

- Fraxはまた、Algorithmic Market Operationsを利用して収益を生み出し、プロトコルがより安全で堅牢であることを保証します。

この記事を共有する

Frax Financeは分散型プロトコルであり、FRAXと呼ばれる部分アルゴリズムのステーブルコインの金融政策を発行および管理する完全に自律的なオンチェーン中央銀行と考えることができます。 完全担保付きと無担保のステーブルコインの間のスイートスポットにあるFRAXは、動的に調整される担保比率を利用してペグの安定性を維持する最初の分散型ステーブルコインです。

現在のステーブルコインの風景

Fraxは、分散型の完全自律型オンチェーンプロトコルであり、一部は外部によって、一部は内部で生成された担保によって裏付けられた、フラッグシップのフラクショナルアルゴリズムステーブルコインを管理します。

Fraxのバリュープロポジションと他のステーブルコインの中での地位を理解するには、まず現在のステーブルコインの状況を要約する必要があります。 初心者の場合、ステーブルコインは、何らかの方法で特定の法定通貨(通常は米ドル)に固定された暗号資産です。 より大まかに言えば、それらは集中型と分散型のXNUMXつのタイプに分類できます。 一元化されたステーブルコインは、一元化された企業またはカストディアンによって発行および管理される、完全に裏付けされた法定不換紙幣のデジタル資産を表します。 これらには、TetherのUSDT、CircleのUSDC、およびBinanceのBUSDが含まれ、圧倒的に最大の市場シェアを占めています。

一元化されたステーブルコインは、資産クラスの中で最も単純です。 一元化された発行者は、ドルと引き換えにそれらを作成し、XNUMX対XNUMXの交換比率でドルを受け取るためにそれらを償還します。 つまり、発行者は、これらの償還を尊重するために、常に同等以上のドルまたはコマーシャルペーパーや財務省などの流動性が高くリスクの低い資産をバランスシートに提供することを信頼する必要があります。 市場は一般的にそれらをより安全であると見なしていますが、それにもかかわらず、集中型のステーブルコインはかなりの保管および検閲のリスクを伴います。

一方、分散型ステーブルコインは通常、過剰担保と非担保のXNUMXつのカテゴリーに分類されます。 前者の最も顕著な例は メーカー プロトコル、 これにより、ユーザーは、スマートコントラクトの外部暗号担保を担保付き債務ポジションとしてロックすることにより、DAIステーブルコインを作成できます。 CDPは過剰担保である必要があります。つまり、Makerにロックされている資産の合計は、常にDAIの循環供給の合計値を超えている必要があります。 これにより、DAIはペグの回復力の点で比較的安全で信頼性が高くなりますが、レバレッジの需要によってのみ成長できるため、資本効率が低く、拡張が困難になります。

よりスケーラブルで資本効率の高いステーブルコインを作成するための多くの試みがありましたが、最も注目すべきは最近のTerraformLabsです。 崩壊 UST。 最終的に失敗する前は、USTは一時的に市場で18.6番目に大きいステーブルコインであり、資本金は最高で約1億ドルでした。 無担保または「アルゴリズム」のステーブルコインとして、USTはTerraのネイティブガバナンストークンであるLUNAとの裁定取引スワッピングプロセスを通じて価格の安定性を維持しました。 USTが1ドル未満で取引された場合、仲裁人はそれを1ドル相当のLUNAで燃やして、差額で利益を得ることができます。 同様に、1ドルを超えて取引された場合、仲裁人はXNUMXドル相当のLUNAを使用してそれをミントし、それを公開市場で売って利益を得、供給を増やし、最終的には価格を希望のペグに戻すことができます。

一時的な成功にもかかわらず、USTは最終的に40億ドルの壊滅的な死のスパイラルイベントに巻き込まれ、Terraのエコシステム全体が崩壊しました。 内部で生成されたLUNA担保に完全に依存しているため、システムは取り付け騒ぎのリスクに対して深刻な脆弱性を示しました。 最終的には、これまでに試行錯誤されたすべてのアルゴリズムによるステーブルコイン実験と同じ墓地にたどり着きました。

ただし、DAIのような過剰担保のステーブルコインと、USTのような無担保または完全にアルゴリズム化されたステーブルコインの間には、両方のシステムの長所を活用しながら、障害を最小限に抑えるスイートスポットがあるようです。 暗号ブリーフィング プロトコルについて詳しく知るためにFraxFinanceの創設者であるSamKazemianとつながり、これはまさに、16年2020月の発売以来FRAXが過去XNUMXか月間占有してきたスペースであると述べました。多くの人がそれを認識している」と彼は説明した。 「また、FRAXは本当に大きなイノベーションだと思います。 私たちは、より資本効率が高いが、Makerと同じくらい安全なステーブルコインを開発したようです。 これまでのところ、彼らのそばに立っているのは私たちだけです。」

FraxFinanceの説明

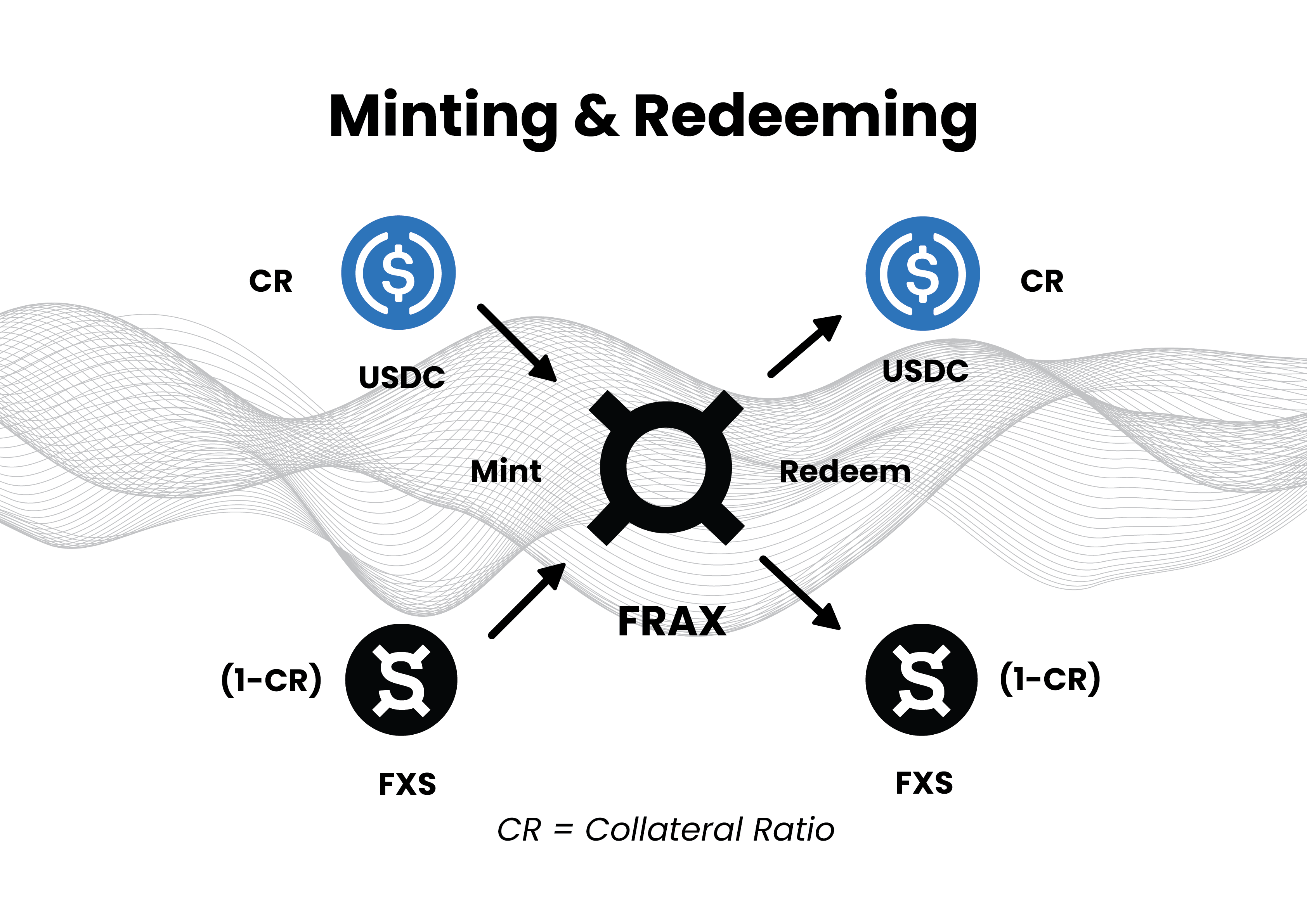

Frax Financeは、FRAXと呼ばれる高度にスケーラブルな分散型ステーブルコインを提供し、自律的に管理する、許可のないオープンソースの完全にオンチェーンのステーブルコインプロトコルです。 FRAXという名前は、「フラクショナルアルゴリズム」の略語であり、プロトコルが米ドルへのペッグを維持するために利用するメカニズムを説明しています。

フラクショナルアルゴリズムとは、ステーブルコインの一部が外部担保(主にUSDC)によって裏付けられており、一部はプロトコルのネイティブガバナンストークンFXSによってアルゴリズム的に裏付けられていることを意味します。これにより、手数料、シニョリッジ収益、およびプロトコルの公開市場操作からの利益が発生します。 プロトコルは、外部バッキングと内部バッキングの正確な比率を、 PIDコントローラー、FRAXステーブルコインの需要と外部の市況に基づいて担保比率を調整します。 それは複雑に聞こえるかもしれませんが、メカニズムの背後にあるロジックは非常に単純です。

プロトコルは、PIDコントローラーを使用して、市場からの直接情報に基づいて、FRAXのミントまたは償還に必要な外部担保と内部担保の比率を自律的に調整します。 FRAX拡張の持続期間中、プロトコルは担保比率を下げるため、ステーブルコインをミントまたは償還するために必要な外部担保が少なくなり、FXSが多くなります。 その理由は、拡大期間中、市場はFRAXを裏付ける内部担保への信頼を効果的に示し、この信念に対応し、成長を促進するために担保比率を下げる必要があることをプロトコルに示しているためです。

より具体的には、プロトコルは担保比率を下げ、価格が目標のペグである1ドルを超えるたびに、USDCが少なくなり、FXSがFRAXに戻るようにします。 逆に、FRAXが1ドルを下回ると、プロトコルは担保比率を引き上げて、外部または「より健全な」ソースからの支援を増やすことにより、FRAXに対する市場の信頼を高めます。 物事を透明に保つために、担保比率は常にFraxFinanceのフロントページに明示的に表示されます。 たとえば、プレス時の担保比率は89.50%です。つまり、100 FRAXを鋳造するには、89.5 USDCを預け入れ、10.5ドル相当のFXSを燃やす必要があります。

より明確な絵を描くために、担保比率が0%であるということは、市場が内部FXSの裏付けを完全に信頼しており、FRAXを他のものと交換することを望んでいないことを意味します。 100%の比率は、市場が内部担保を信頼しておらず、FRAXがより健全なまたはUSDCのようなより信頼できる担保によって完全に裏付けられていることを望んでいることを意味します。

リアルタイムの市況に基づいて担保比率を動的に調整する機能により、Fraxは、イーサリアムのような不安定な資産に対して150%の固定担保比率を持つMakerのようなプロトコルよりも、スケーラビリティと資本効率において大きな利点があります。 カゼミアンは、FRAXのこのユニークな機能をさらに拡張して、「資本効率」の意味について興味深い点を指摘しました。

「通常、それは[…]ステーブルコインの作成または取得がより簡単であることを意味します。 それが単に過剰担保ローンよりも存在するためのより多くの方法があります。 USDCを預ける以外に、DAIをミントする主で唯一の方法のXNUMXつは、それをミントするためにもっと多くのイーサリアムを置くことです。 Fraxを使用すると、XNUMXドル相当のイーサリアムをプロトコル制御の流動性プールに送ってXNUMXドル相当のFRAXを入手できます。」

「メーカーでは、DAIはユーザーの責任であり、プロトコルではありません」とKazemian氏は強調しました。 対照的に、Fraxのような部分準備システムでは、FRAXは、常に十分な担保があることを確認することによって償還を尊重しなければならないプロトコルであるため、プロトコルの負債です。 「過剰担保モデルでは、ステーブルコインを作成する唯一の方法は、ユーザーがローンを組むか、債務を負うことです。これに対して、プロトコルがFRBのようにお金を印刷できる分数モデルとは異なります」と彼は説明しました。

Kazemianによると、Fraxの資本効率の利点のもうXNUMXつの重要な要素は、お金を印刷できるという理由だけで、プロトコルの収益性がはるかに高いことです。 この点を拡張して、彼は言った:

「Fraxの年間収益は150億ドルの供給でも、約2.6億80万ドルです。一方、Makerの年間収益は大幅に増加していますが、年間収益は約XNUMX万ドルです。 明らかに、FRAXはDAIよりもリスクが高く、これがお金を印刷する際の主な欠点のXNUMXつです。 FRBの場合はインフレがありますが、私たちの場合はペグを壊すリスクがありますが、それはより収益性も高くなります。」

ペグの安定性に対するリスクについて言えば、ステーブルコインプロトコルが一般的にペグの堅牢性を確保する主な方法のXNUMXつは、DeFi全体のさまざまな分散型取引所でステーブルコインの深い流動性を確保することです。 これを非常に早い段階で理解したFraxは、分散型取引所全体で可能な限り効率的に流動性を調達および確保するのに役立ついくつかの異なるメカニズムをインストールしました。

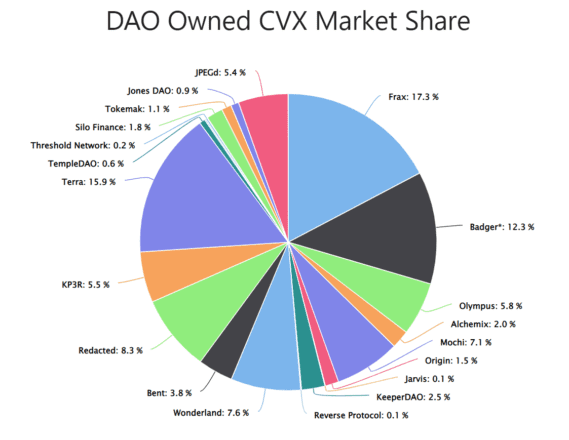

たとえば、FraxはConvexのCVXガバナンストークンの最大の保有者であり、プレス時にトークンの供給の約16.7%を保有しています。 これにより、Convexに対する実質的なガバナンス力が得られます。Convexは、ステーブルコインの最大の分散型取引所であるCurveでCRV報酬を制御するためのプロキシです。 これにより、FraxはFRAX3CRV流動性プールの流動性プロビジョニングに安価にインセンティブを与えることができます。FRAX1.46CRV流動性プールは約XNUMX億ドルの流動性を保持し、FRAXとDAI、USDC、およびUSDT間の非常に効率的な取引を可能にします。

Fraxは、OlympusDAOとの提携を通じて、流動性の一部を取得および管理しています。つまり、サードパーティの傭兵流動性プロバイダーから流動性を借りるために、独自のガバナンストークンの希薄化によって確保された高いインセンティブを支払う必要はありません。 その上、いわゆる流動性AMOを通じて、FraxはUniswap V3に流動性を提供することにより、アイドル状態の担保を機能させることができます。 また、ユニスワップとミントFRAXの任意のポジションに自律的に参入し、同時に深い流動性を確保し、取引手数料から利益を生み出すことができます。

アルゴリズムによる市場運営

4年第2021四半期の初めに、Fraxは、Algorithmic Market Operationsコントローラーを立ち上げることにより、分散型中央銀行になるというアイデアを拡大しました。 これらの「AMO」は、さまざまな公開市場操作をアルゴリズムで実行して収益を生み出し、担保を機能させることでプロトコルの安全性と堅牢性を確保するスマートコントラクトを表しています。

FraxはFRAXミンティングからのかなりの量の外部担保を管理しているため、AMOはプロトコルにかなりの利益をもたらし、最終的には買い戻しとトークンバーンを通じてFXS保有者に発生します。 Fraxが「中央銀行のマネーレゴ」と表現する各AMOには、次のXNUMXつの特性があります。

- 担保解除:担保比率を下げる行動

- 市場操作:均衡状態で実行され、担保比率を変更しないアクション

- 再担保化:担保比率を高める行動

- FXS1559:AMOの貸借対照表の正式な会計処理であり、目標担保比率を超える利益で購入および燃焼できるFXSの量を正確に定義します。

これまでのところ、FraxはXNUMXつのAMO(Investor、Curve、Lending、Liquidity)を導入しています。

利回りを生成するために、Investor AMOは、プロトコルの担保を、バトルテスト済みの利回りアグリゲータープロトコルおよびYearn、Aave、Compound、OlympusDAOなどのマネーマーケットに展開します。 このAMOは、引き出しを待機する期間がある戦略または保管庫に資金を割り当てることは決してないため、FRAXの償還を尊重するためにいつでも担保を引き出すことができます。

Curve AMOは、アイドル状態のUSDCと新しく作成されたFRAXをCurveエクスチェンジのFRAX3CRVプールに展開します。 このAMOは、取引、管理手数料、およびCRVインセンティブ(Fraxが実質的なConvex保有を通じて制御できる)から収益を得るだけでなく、プロトコルがFRAXの流動性を深めてペグを強化するのにも役立ちます。

Lending AMOは、FRAXをCompoundやCREAMなどのマネーマーケットのプールに直接ミントし、ユーザーが標準のミントメカニズムではなく、過剰担保の借り入れを通じてFRAXを取得できるようにします。 このAMOは、ローンの利息支払いを通じて収益を得るだけでなく、ユーザーがFRAXにアクセスしやすくします。ユーザーは、MakerでDAIを作成するときと同じように、担保を差し入れることでFRAXを作成できます。

最後に、Liquidity AMOは、FRAXとプロトコルの担保の一部を機能させるために、Uniswap V3の他のステーブルコインに対して流動性を提供し、取引手数料から収益を得て、FRAXの流動性をさらに深めます。 このAMOは取引所の任意のポジションに入ることができ、FRAXをそれに対してミントします。つまり、プロトコルは非常に資本効率の高い方法でその供給を拡大できます。 これにより、ユーザーは、イーサリアム、wBTC、またはその他のステーブルコインと引き換えに、ユニスワップでFRAXを取得できます。

最終的な考え

Terraの爆発により、分数アルゴリズムのステーブルコインを含むすべてのアルゴリズムに悪い名前が付けられた可能性がありますが、特定の類似点を共有しているにもかかわらず、すべてのステーブルコインが同じように作成されているわけではないことに注意してください。 このことを念頭に置いて、16か月以上前にローンチして以来、FRAXの価格は確実に安定しており、ターゲットペグの1%を超える深刻な偏差はありません。 これは、その独自の担保メカニズムが、テラ崩壊のような重大な全身的ショックに耐えるのに十分に堅牢であるように見えることを示しています。

そうは言っても、Fraxには確かに欠点がないわけではありません。 USDCへの過度の依存はXNUMXつです。「分散型」のステーブルコインを作成して支援するために集中型のステーブルコインに過度に依存することは、真に分散型で検閲に強いことを目指すプロトコルにとって最も望ましいモデルではありません。

「Fraxは[USDCへの過度の依存]に透過的に苦しんでいます」とKazemianは認め、暗号通貨の誰も「法定紙幣とは関係のない聖杯分散型ソリューション」を見つけていないことを強調します。 現在、FraxはUSDCに対して約40%のエクスポージャーを持っていますが、Makerは約60%を持っています。これは、Kazemianが両方にとって多くあることを認めています。 ただし、少なくとも今のところは、両方のステーブルコインに十分な安定性を確保することも必要です。 「それを行う明確な規制上の理由がある場合にのみ、法定紙幣から分散します。テラのように楽しみのためにそれを行うことはありません」と彼は強調しました。

すべてを考慮すると、Fraxは、ステーブルコインの設計で完璧なバランスをとるように見えるシンプルでエレガントなソリューションを採用しています。これは、分散型でスケーラブルでありながら、十分に安全で信頼性の高いプロトコルです。

開示:執筆時点で、この作品の作者はETHと他のいくつかの暗号通貨を所有していました。

この記事を共有する

ソース:https://cryptobriefing.com/defi-project-spotlight-frax-finance-a-sweet-spot-for-stablecoins/?utm_source = feed&utm_medium = rss