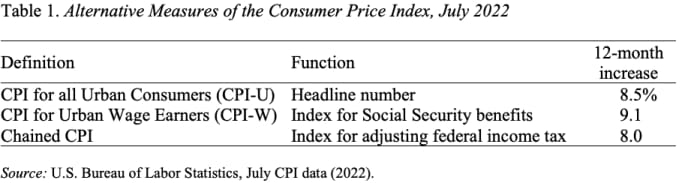

連邦所得税は通常、インフレに連動しています。 特に、限界税率が適用される所得層は、「連鎖CPI-U」に沿って引き上げられます。 連鎖CPI-Uは、社会保障給付を調整するために使用される見出しのCPI-UまたはCPI-Wよりもやや緩やかに上昇していますが、調整は重要です(表1を参照)。

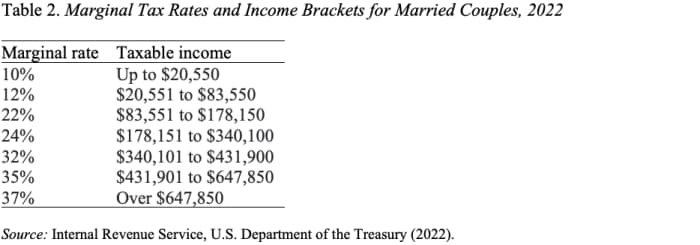

連邦個人所得税の区分は、世帯の種類 (独身、既婚、世帯主) によって異なります。 表 2 は、既婚世帯の 2022 年のブラケットを示しています。 2023 年のブラケットを計算するための連鎖 CPI が 8% 増加すると仮定します。 その場合、表 2 のドルのカットオフはすべて 8% 増加します。 その結果、低所得の夫婦は収入が 10 ドルを超えるまで 22,200% の枠にとどまり、高収入の夫婦は収入が 37 ドルを超えるまで 699,700% の税率の対象にはなりません。 さらに、夫婦の標準控除額が 8 ドルから 25,900 ドルに 28,000% 引き上げられます。

インデクセーションにより、所得が 8% 上昇した労働者はインフレの影響を受けず、利益が 8% 未満の労働者は実際に税負担が軽減されることが保証されますが、退職者には当てはまりません。 社会保障給付に課税するための規定は価格の上昇にまったく連動していないため、インフレは受益者の税金の上昇につながります。

読む: 2023 年に退職者が期待できる社会保障 COLA の規模は?

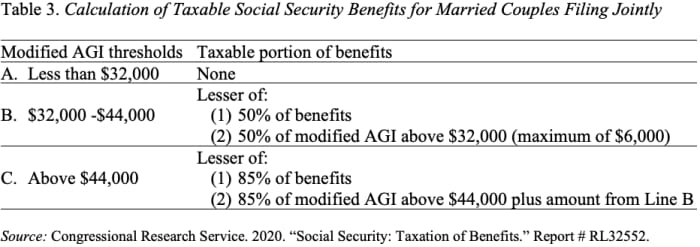

現行法では、修正調整総所得 (AGI) が 32,000 ドル未満の夫婦は、給付に対して税金を支払う必要はありません。 (「修正 AGI」とは、納税申告書に記載されている AGI に、課税対象外の利子所得、国外からの利子、および社会保障給付の 50 分の 85 を加えたものです。) このしきい値を超えると、受給者は 3% または XNUMX% までのいずれかに税金を支払わなければなりません。それらの利点 (表 XNUMX を参照)。

連邦所得税の残りの部分とは異なり、社会保障税を計算するためのしきい値はインフレに連動していません。 その結果、2022 年の第 2021 四半期の CPI-W が 9.5 年の第 2023 四半期の CPI-W を、たとえば 50% 上回った場合、50 年の生活費の調整により、現在給付金に税金を払っていない多くの人が強制されることになります。計算に 85% を含め、最大 XNUMX% に税金を支払うために XNUMX% しか含めない他の多くの人。 つまり、多くの退職者が増税に直面することになります。

読む: 晩年の結婚に対する圧倒的な経済的ペナルティ — アンクル・サムの厚意による

肝心なのは、インフレ率が高いと、多くの労働者が税負担を軽減できる一方で、多くの退職者はより多くの支払いを余儀なくされるということです。

私の見解では、政策の世界では事実上すべてがインフレに連動するべきです。

財務ルーチンを刷新する方法を学びましょう。 マネーフェスティバルのベストニューアイディア 21月22日とXNUMX月XNUMX日にニューヨークで開催。 チャールズ・シュワブ財団会長のキャリー・シュワブ氏に加わってください。

ソース: https://www.marketwatch.com/story/with-inflation-many-retirees-will-pay-more-federal-income-taxes-11662506097?siteid=yhooof2&yptr=yahoo