史上初めて、米国の国家債務が上を超えました $ 31兆 今月は、連邦準備制度理事会が国債の購入を控えており、外国人投資家の関心が薄れている時期です。

最大のプレーヤーが姿を消したので、財務省は現在、別の信頼できる買い手グループを探しています。 モルガン・スタンレーのストラテジスト、マシュー・ホーンバック氏によると、証券が最終的に誰かの手に渡ることに疑いの余地はありません。 より大きな問題は、これらの証券が限界プレーヤーを介してどのような価格で売買されるかということです.

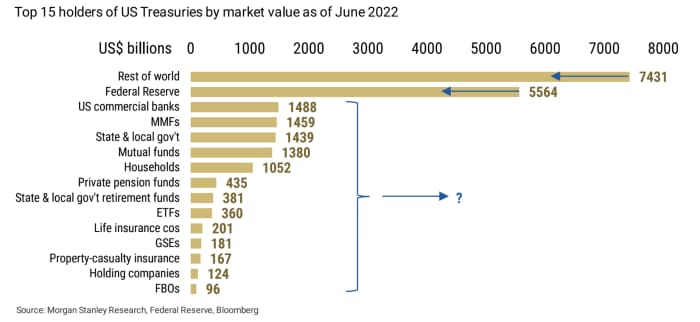

出典: モルガン・スタンレー・リサーチ、連邦準備制度理事会、ブルームバーグ

主要なバイヤーの不在 財務省は、米国国債市場を悩ませている懸念リストのもう XNUMX つの懸念材料に過ぎないからです。 債券市場は通常、世界で最も流動性が高く流動性の高い債券市場ですが、実際には流動性が薄れつつあります。 危機を作り出す. さらに、米国債市場の 英国のカウンターパート イングランド銀行の介入につながり、米国市場への波及の恐れを引き起こした最近の暴落を経験しました。

読む: 英国の危機が米国のジャンク債務に流出 & 意見: 株式市場は問題を抱えています。 それは、債券市場が「暴落に非常に近い」からです。

「経済のさまざまな関係者が米国債を購入しています。 買い手が商業銀行であれ、資産運用会社であれ、米国の世帯であれ、政府が発行した米国債は誰かによって購入されるだろう. 一般の投資家にとってより重要な質問は、「誰が証券を購入するかではなく、どのくらいの価格で購入するか」です。

債券価格の下落は国債利回りの上昇につながり、現在、それらの利回りは 4% を上回っているか、そう遠くないところにあります。これは XNUMX 年以上見られなかった水準です。 理論的には、債券価格のさらなる下落は利回りをさらに押し上げ、株式のようなリスク資産の魅力を弱めるだろう。 ほぼ5% レーダー上のフェデラルファンドの金利目標。 5% のフェデラルファンド金利目標に対する期待の高まりは、米国債利回りを 5% に押し上げる可能性があります。

ホーンバック氏は、過去30年以上にわたり、金利政策とフォワードガイダンスが期待を後押ししているため、米国債利回りの水準を決定した最も重要な要因はFRBであったと述べた.

中央銀行は、蔓延するインフレを抑えるために数十年で最も速いペースで金利を引き上げているが、今年初めに国債購入を停止した後、バランスシートを縮小している.

以下を参照してください。 株式市場のワイルド カード: 連邦準備制度理事会 (FRB) がより速いペースでバランスシートを縮小する中、投資家が知っておくべきこと

一方、2001 年から 2010 年にかけて世界の他の国々が米国債でかなりのポジションを獲得する道を開いた日本と中国の投資家に率いられた外国人投資家は、2014 年以降一貫して米国国債の保有を減らしてきました。モルガン・スタンレーのストラテジスト。

バークレイズ提供のデータ

バーバ原子核研究センター

火曜日の米国債券市場は全体的にネガティブな状況を描いています。 要するに、5月XNUMX日までの週に債券ファンドからの資金流出が増加したのと同じように、FRBの米国債の外国カストディ保有が減少したことを示しています。

火曜日に、トレーダーは、前のセッションで米国の債券市場を閉鎖したコロンブス デーの休日から戻ってきました。 二-

TMUBMUSD02Y、

10年物米国債利回り

TMUBMUSD10Y、

は火曜日に 30 週間ぶりの高値まで上昇しましたが、XNUMX 年

TMUBMUSD30Y、

2014 年以来の最高水準に達しました。ダウ工業株は 0.1% 下落しましたが、S&P 500 は

SPX、

Nasdaq Composite は値を下げて取引を終えた。

ソース: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- price-11665507637?siteid=yhoof2&yptr=yahoo