今年の後半は怖い必要はありません。 危険な道は夏の終わりまで続く可能性がありますが、発効する可能性のある多くのディスインフレ力の結果としてインフレが衰え始めると考えなければなりません。

いずれにせよ、多くの興味をそそる高利回り株は、過去数週間ではるかに安くなっています。 価格の低下、ネガティブな勢い、マクロの見通しの弱さにもかかわらず、多くのウォール街のアナリストは「ストロングバイ」アナリストの格付けコンセンサスを維持しています。

各事業の特異な強みを考えると、アナリストは下半期に他のほとんどの企業の水準を下げることに忙しいので、そのような評価は当然のことだと思います。

この作品では、 TipRanksの比較ツール ウォール街がまだ苦しんでいないXNUMXつの高利回りを詳しく見てみましょう。

サンコーエナジー(SU)

サンコーエナジーはカナダのエネルギー会社であり、過去数年にわたって非常に困難な状況にあります。 2020年に石油価格が崖から急降下したとき、会社は崩壊しました。配当は石油価格の崩壊の犠牲者でしたが、Suncorは失われた時間を埋め合わせる準備ができているようです。

アメリカの従来の石油生産者とは異なり、Suncorはアルバータ州のオイルサンドの主要なプレーヤーです。 Western Canadian Select(WCS)の石油は、West Texas Intermediate(WTI)に割引価格で取引される傾向があります。 高い生産コストと大量の排出量を考えると、オイルサンド事業を行うエネルギー会社は、同業他社に対して割引価格で取引する傾向があります。 やがて、溶剤支援技術の出現は、カナダのオイルサンドでの操業の基礎となる経済性をさらに高め、従来の石油生産者に対する相対的な割引を減らすことができます。

今後も、オイルブームが続く間、サンコーがオイルブームを最大限に活用していくことを期待しています。 石油が不況に起因する下落の原因であるとしても、回復力のある統合されたビジネスは、会社が滑りの痛みに耐えるのを助けるはずです。

執筆時点では、Suncorの株式は10.5倍のトレーリング収益のすぐ南で取引されています。 会社が来年にどれだけの営業キャッシュフローを生み出すことができるかを考えると、それは信じられないほど安いです。 4.07%の収量は豊富で、米国の生産者と一致しています。

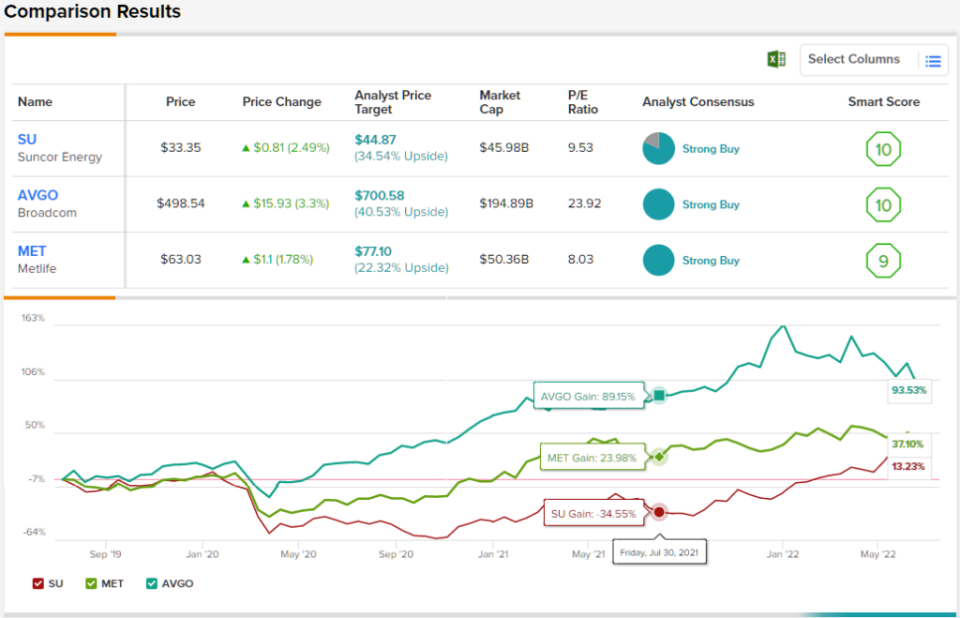

全体として、SU株はアナリストのコンセンサスから強い買いの評価を受けており、ウォール街がこの会社を確固たる地位に置いていることを示しています。 評価は、過去9か月間に設定された2回の購入と3回の保留に基づいています。 株式は33.35ドルで売られており、平均価格目標である44.87ドルは、最大35%の上昇の可能性を示唆しています。 ((TipRanksでSUの株価予測を見る)

メットライフ(MET)

メットライフは、他にもさまざまな金融サービスを提供する生命保険会社です。 同社は地理的に多様化しており、米国、アジア、ラテンアメリカに接しています。 卓越したマネージャーがショーを運営することで、メットライフは四半期ごとの力を維持することができました。 S&P 2が弱気市場でいちゃつくのに対し、これまでのところ、メットライフの株価は500%のわずかな上昇です。

2023年の不況を見つめている可能性はありますが、メットライフはパンチで転がり続けることができる以上のようです。 さらに、より高い金利は保険会社の再投資利回りにとって良い前兆です。 FRBが経済への影響を最小限に抑えながら金利を引き上げると、メットライフは深刻なマイナス面を回避できる可能性があります。

いずれにせよ、メットライフは、中産階級が急成長しているアジア市場でより大きな成長を求めている投資家にとって、長期的な投資であるように思われます。 世界経済の弱さはXNUMX年以上続く可能性がありますが、入場料は書面で控えめに見えます。

今年の市場をアウトパフォームしたにもかかわらず、メットライフの株式は8.26倍のトレーリング収益で取引されています。 3.23%の配当利回りと「ストロングバイ」アナリストの格付けコンセンサスにより、MET株は収入を求める人にとって素晴らしい価値のように思われます。

アナリスト全員が株に同意することはめったにないので、そうなるときは注意してください。 METのStrongBuyコンセンサス評価は、全会一致の10回の購入に基づいています。 株価の77.10ドルの平均価格目標は、現在の株価22ドルから94%の上昇を示唆しています。 ((TipRanksのMET株式予測を参照してください)

Broadcom(AVGO)

Broadcomは、過去最高から26%減少した半導体の巨人です。 セミは非常に周期的ですが、同社は戦略的買収を通じてソフトウェアに多様化するために大きな進歩を遂げました。

最近、Broadcomは、VMWareの61億ドルの現金および株式買収で注目を集めています。 この契約により、Broadcomは、次の景気後退に伴い株式の循環を減らすことができるインフラストラクチャテクノロジー企業になり、全体的な収益の大部分はソフトウェアの販売から得られます。

後半を見ると、Broadcomは、最近のサプライチェーンの問題を乗り越えて、それを圧迫するのに適した位置にあるように見えます。 同社は、今後の収益について非常に明るい状況にあります。 半株の幅広いバスケットと並んで株が下落し続けているので、私はブロードコムが自社株を買い戻し続けることを期待しています。

全体として、私はBroadcomが他のほとんどのテクノロジー企業よりも価値を意識しており、合併や買収を望んでいることを称賛しました。 Broadcomは、わずか23.7倍のトレーリング収益で、有望な成長と配当プロファイルを備えた市場の掘り出し物のようです。 執筆時点で、株式の利回りは3.40%です。

全体として、ウォール街のアナリストの全会一致のコンセンサスが得られた株式を検討しています。13人のレビューアが参加し、強い買いの評価を得るために、全員がここに承認の印を付けました。 AVGO株は498.54ドルで取引されており、700.58ドルの平均価格目標は、今年40.5%の成長の余地があることを示唆しています。 ((TipRanksでAVGOの株価予測を見る)

まとめ

アナリストが下半期に水準を下げることを目指しているため、ストロングバイ格付けの配当株はますます希少になっています。 Suncor、Metlife、およびBroadcomは、マクロの逆風が拡大している中でも、ウォール街が待機している経営の良い企業です。 XNUMXつの名前のうち、Broadcomで最も強気に見えます。 そして、私は彼らがお金に正しいと思います。

魅力的なバリュエーションで株式取引の良いアイデアを見つけるには、TipRanks 'にアクセスしてください 購入する最高の株式、TipRanksのすべてのエクイティインサイトを統合する新しくリリースされたツール。

免責事項:この記事に含まれる情報は、TipRanksまたはその関連会社の見解または意見ではなく、執筆者の見解および意見のみを表しており、情報提供のみを目的として検討する必要があります。 出版の時点で、作家はこの記事で言及されている証券のいずれにもポジションを持っていませんでした。

出典:https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html