米国株は第 XNUMX 四半期にダウ・ジョーンズ工業株平均の急上昇で幕を開けた

DJIA、

2年半以上で最大のXNUMX日間のラリーに向かっているようです。

しかし、株式の底を呼ぶのは魅力的かもしれませんが、DataTrek Research の共同創設者である Nicholas Colas は火曜日、投資家は短期的にはさらに多くの大惨事に備える必要があると述べました。市場。

コーラス氏によると、バリュエーションは依然として高すぎ、2022 年には株式の双方向のボラティリティが非常に大きくなっていますが、歴史的に急激な上昇は、株式のボラティリティがさらに高まる可能性があることを示している傾向があります。

以下を参照してください。 アナリストによると、ウォールストリートの「恐怖ゲージ」はまだ株式市場の底を示していない

コーラス氏は、「今日の米国株式市場が好転したことは喜ばしいことだ。この動きは、荒れた年のちょうど XNUMX 日と考えるのが一番だろう」と述べた。

2022 年の初めから非常に一般的でしたが、歴史的に言えば、単一セッションで 2% 以上の上昇は、市場にとって比較的まれです。 Colas氏によると、2013年以降、2日当たりの上昇がXNUMX%以上少ない年は、年間を通してパフォーマンスが向上する傾向にあるという。

これに対する唯一の例外は 2020 年で、S&P 500 は 19 日で 2% 以上の上昇を記録しました。 しかし、Colas 氏は、これらの異常な動きのほとんどは、COVID-19 パンデミックの発生から市場がまだ動揺していた上半期に発生したと主張しました。

Colas が DataTrek のデータを使用して下のチャートに示すように、下半期に S&P 500 は XNUMX 回のセッションでのみ誇張された動きを見せました。

| 年 | S&P 500 トータルリターン | 2%以上の動きがあった日数 |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19台(H2は2台のみ) |

| 2021 | + 28% | 2日 |

| 2022 | -22.8% (配当の再投資なしで月曜日までの価格変動) | 14日 |

「簡単に言えば、S&P の 1 日の強い上昇 (+2%) は、健全な市場の兆候ではありません」と Colas は書いています。

底が入っていることをどうやって知るのですか?

過去には、長期的な底値が到来したとき、株式は通常、少なくとも 3.5% の大きな日中の動きでそれらを迎えました。 これは、2002 年 2009 月、2020 年 XNUMX 月、XNUMX 年 XNUMX 月に到達したサイクルの安値にも当てはまりました。

このベンチマークに基づくと、月曜日の反発は意味のある転換点を示すほど大きくはありませんでした。

| 翌日のサイクルが低い | S&P 500 のパフォーマンス |

| 10月10、2002 | + 3.5% |

| 2009 年 3 月 10 日 | + 6.4% |

| 24,2020月XNUMX日 XNUMX:XNUMX | + 9.4% |

| 平均 | + 6.4% |

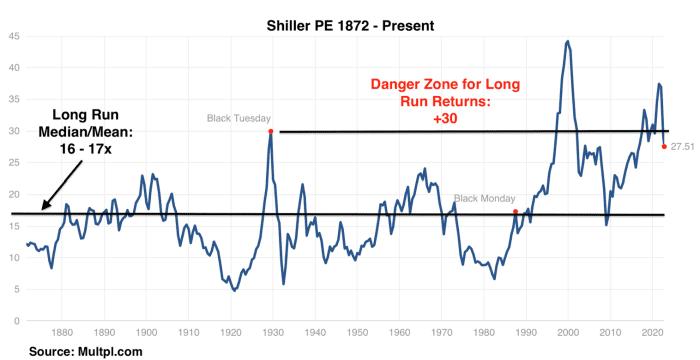

バリュエーションは依然として歴史的に豊富です

Colas はまた、周期的に調整された株価評価の一般的な尺度に基づいて、株式は依然として比較的高く評価されていると主張しました。

シラー レシオは、将来の収益予想や 12 か月の収益の追跡を使用する代わりに、過去 10 年間の企業収益のインフレ調整後の平均に基づいています。

シラー PE レシオによると、1870 年代にさかのぼる株式の長期平均バリュエーションは、周期的に調整された利益の 16 倍から 17 倍です。 500年に創設されたS&P1957種株価指数は金曜日の時点で27.5倍で取引されていたが、月曜日の上昇後は28.2倍で取引されていたとコーラス氏は述べた。

これは、株が十分に安くなったことを意味するのでしょうか? それはその人のマクロな見方に依存する、とコーラスは言った。 しかし、投資家が確信できる唯一のことは、株式が平均調整済み長期利益の30倍を超えるバリュエーションの「危険ゾーン」を出たことです。

データトレック

VIXはどうですか?

過去 XNUMX 年間の長期にわたる市場の低迷は、VIX としても知られる Cboe ボラティリティ インデックスの動きに関するいくつかの洞察を提供します。

VIX、

投資家が最終的な市場の底がいつ来るかを予測しようとすると、うまくいくかもしれません。

2020 年から 2021 年のドットコム市場の急騰の間、VIX は「一連のローリング スパイクを経験し、それが市場の信頼と評価に影響を与えました」。 最終的に、2 年 2000 月に価格がピークに達してから、株価が底を打つまでに XNUMX 年半かかりました。

比較すると、2008 年の金融危機後、市場はより迅速に底を打ちましたが、VIX が 80 を超えるピークに達する前ではなく、XNUMX 月の日中の高値の XNUMX 倍以上になりました。

コーラス氏は、「今後数か月はつらいことかもしれないが、2022年が2007年から2009年よりも2000年から2002年のようになることを期待する長期投資家を非難することはできない」と述べた。

火曜日の米国株式は、S&P 500 とともに連続して上昇しています。

SPX、

2.9% 上昇して 3,784、ダウ ジョーンズ工業株平均

DJIA、

2.6 とナスダック総合で 30,258% 上昇

COMP、

3.3%上昇して11,174。

市場ストラテジストは、FRBがより積極的な利上げに向けて「方向転換」する必要があるのではないかという期待に刺激されて債券利回りが低下したことが、株式の回復の原因であると考えています。

ルネッサンス・マクロ・リサーチの米国経済調査責任者であるニール・ダッタ氏は、火曜日の顧客向けメモで、オーストラリア準備銀行の昨夜の利上げが予想を下回ったことは、投資家が賭けをしている一連の「勝利」の最新のものであると述べた。 FRBの「ピボット」。

「これは素晴らしいことですが、心の奥底では、これが続くことはあり得ないと考えています」と Dutta は書いています。

読む: ピボットはどのように見えますか? オーストラリアの中央銀行がどのようにハト派の驚きを組み立てたかは次のとおりです。

コーラス氏は先週、「取引可能な」リバウンドが発生する前に、VIX が少なくとも数回連続して 30 を超えて閉じる必要があると顧客に語った。

以下を参照してください。 ウォール街の「恐怖指数」が、次の市場反発のタイミングの鍵を握る可能性があります。 理由は次のとおりです。

その呼びかけは結局正しかった。 しかし残念なことに、Colas が春から待ち望んでいた VIX の 40 を超える終値はまだ来ていません。

ソース: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo