水曜日に発表された連邦準備制度理事会のXNUMX月の会議の議事録の詳細 9兆ドル近くのバランスシートを縮小する計画 米国のインフレ率が40年ぶりの高水準で推移していることを冷やすためですが、システムの資金の次に何が起こるかについては難しい質問が出てきます。

お金の一部は存在しなくなり、マネーサプライを効果的に縮小しますか? それともどこかに行きますか?

MarketWatchは、一握りの業界専門家に、XNUMXつを接続する金融配管の説明を支援するように依頼しました。 世界で最も強力な経済制度 金融市場、経済、そして政府の財布に。

ウィルミントン・トラストのチーフエコノミストであるルーク・ティリーがマーケットウォッチとのインタビューでそれを説明し、「経済の金額を削減」し始めたとき、FRBが「薄い空気からお金」を生み出すのをやめたときに何が起こるかについての概要は次のとおりです。

お金はどこから来るのか

パンデミック時の市場の安定化を支援するために、2020年に、連邦政府はBofA証券を通じて、月額120億ドルのペースで財務省および政府機関の住宅ローン担保証券の購入を開始しました。

BAC、

シティグループグローバルマーケット

C,

JPモルガン証券

JPM、

およびその他の プライマリーディーラー、または現在認可されている24の大手銀行とブローカー 中央銀行と直接取引する。

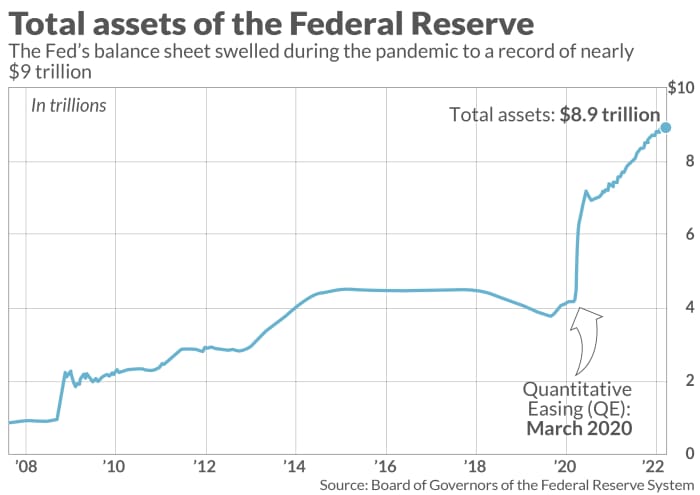

中央銀行の持ち株が増えるにつれ(グラフを参照)、それは金融市場に流動性と信用の流れを維持する自信を吹き込みました。 それはまた、案内するのに役立ちました 迅速な景気回復 初期のパンデミックショックから。 最近では、一部の資産市場で活気が高すぎて、混乱して痛みを伴う損失をもたらす可能性があることも非難されています。

マーケットウォッチのイラスト

元FRBのスタッフであるウィルミントン・トラストのティリーが述べたように、FRBは、経済の資金を増やすことを目的として、証券を購入し、ディーラーの口座にお金を追加します。

を追跡する方法 「現金の海」 金融緩和政策の下で銀行に積み上げられているのは 銀行準備金を通じて、または連邦準備制度に座っている金額、0.4%を稼いでいます。

重要なのは、銀行準備金はマネタリーベースの一部ですが、それが展開されて経済に循環し始めたときにのみマネーサプライに追加される、とティリー氏は述べています。

理想的なシナリオでは、一部の準備金は、経済成長を促進するためにローンの形で銀行から企業や家計に流出しますが、デフォルトの形で裏目に出る可能性のある多くの債務を積み上げることはありません。

家を探して現金を追跡する別の方法は、一晩駐車された資金の大洪水に注意することです。 FRBのリバースレポファシリティ、1.5年前はほとんど使用されていませんでしたが、最近ではXNUMX日あたり約XNUMX兆ドルに増加しています。

BofAGlobalの米国レート戦略責任者であるMarkCabanaは、次のように述べています。

連邦準備制度理事会のジェローム・パウエル議長は現在、財政状態を引き締めて、 7.9月はXNUMX%、 またはその2%の年間目標をはるかに上回っていますが、燃料、食料、住宅の高コストは減速や不況を引き起こす恐れがあります。

不安定な市場

FRBは XNUMX月に引き金を引いた 政策金利を2018分のXNUMXパーセントポイント引き上げるには、XNUMX年以来の最初の動きです。水曜日に発表された議事録はより大きなことを示しています 1/2パーセントポイント増加 続くことができます。 彼らはまた、急速に計画を概説しました FRBのバランスシートを月額95億ドル削減、XNUMX月に開始される可能性があります。

ナスダック総合指数では、FRBのイージーマネースタンスの終わり頃のジッターは、金利に敏感な成長株で最も顕著に見られます。

COMP、

今年これまでのところ11.2%オフ、S&P500指数

SPX、

FactSetによると、6年には2022%低くなりました。 米国のハイイールド債の新規発行

HYG、

JNK、

or 「ジャンクボンド」市場も縮小されました ロシアのウクライナ侵攻により石油と商品価格が高騰したため。

Brandywine Global InvestmentManagementのハイイールドポートフォリオマネージャーであるBillZox氏は、電話で、ハイイールド債の発行額は70年には2022年前から約XNUMX%減少したと述べています。

読む: 元中央銀行家は、FRBはインフレを抑えるために株式市場の投資家に「より多くの損失を与える」必要があると述べています

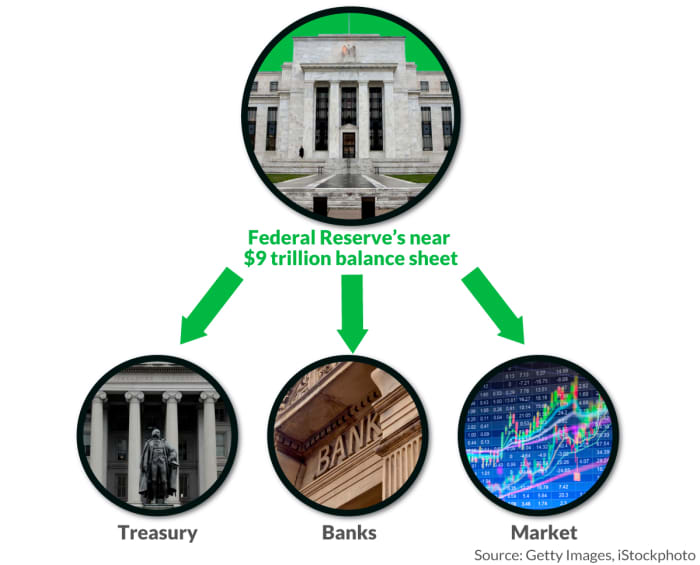

お金はどこへ行くのか

FRBは、保有する利益を年に2020回米国財務省に送金しますが、これはXNUMX年には ほぼ$ 90億 政府の法案をカバーするのを助けるために。

連邦準備制度は経済の金額を削減しようとしているので、成熟した債券を受動的に返済させるなど、いくつかの方法でそれを行うことができます。

BofA Globalは、 今年は1兆ドル相当のFRBが保有する債券が満期を迎え、2023年にはほぼ同じ金額が支払われるため、バランスシートからかなりの負担がかかることになります。

FHNFinancialの金利ストラテジストであるJimVogel氏は、「彼らは、今後XNUMX〜XNUMX年で多くの債券が成熟するため、何も売る必要がないという考えで債券を購入しました」と電話で述べました。

簡単そうに聞こえますが、元FRBのスタッフでもあるカバナ氏は、パッシブバランスシートの削減には、銀行準備金を「破壊」するFRBの満期を迎える保有物を補充するために、財務省がより多くの債務を発行する必要があると主張しています。 FRBのリバースレポプログラムであり、準備が整った時点で金額を削減します。

そして、FRBが債務の主要な買い手としての役割を果たさなくなった場合、財務省がレイアウトするにつれて、他の人はステップアップする必要があります。 その予想される四半期の資金調達 今後数ヶ月のニーズ。

「ここでの大きなリスクは、市場が簡単に取り下げるには未払いの債務が多すぎることです」とカバナは言いました。 「問題は、財政状態とリスク食欲にどのような影響があるかです。」

FRBはまた、満期を迎える債券からの収益の一部を再投資してさらに購入することもできます。これにより、2008年の金融危機後と同様に、バランスシートの流出ペースを調整できます。 しかし、パンデミックの初期とは異なり、FRBは現在、プライマリーディーラーを迂回して財務省から直接債券を購入することになります。

XNUMX番目の、おそらくもっと破壊的な方法は、FRBがその帳簿上の債券を市場に直接販売することです。これはXNUMX月の議事録が示しています。 住宅ローン担保証券の対価となっています 持ち株。

マーケットウォッチのイラスト

「債券を売るなら、市場はそれらを買わなければならないだろう」とフォーゲルは言った。 「最も簡単な言葉で言えば、FRBは池に石を投げるのをやめます。 しかし、それが止まった後でも、一連の波紋があります。」

出典:https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid = yhoof2&yptr = yahoo