中程度のリスク許容度の投資家にとって最も安全な配分と歴史的に見なされてきた60%の株式と40%の債券の従来のポートフォリオ構成は、連邦準備制度が2015年から2018年以来の最初の利上げキャンペーンに向けて準備を進めているため、「危険にさらされています」。 JPMorgan Chase&Co。のアナリストによると。

ダウジョーンズ市場データに基づくと、今後数か月の利上げの見通しに打撃を受けた国債は、過去2022年から7年の間に最悪の新年の始まりを迎えています。 債券の積極的な売却により、今週の利回りはXNUMX年ぶりの高値に押し上げられ、株式に大きな打撃を与えています。 XNUMX年には、XNUMXつの主要な株価指数すべてが下落しました。テクノロジーを多用するナスダック総合指数が最大の打撃を受け、約XNUMX%下落しました。

2022年の両方の資産クラスの広範な売却により、火曜日のように、S&P 3.2インデックスの60%で構成されるポートフォリオで年初来の損失が500%になりました。

SPX、

財務省を含む投資適格債の40%。 これは、債券が株式市場の下落に対するヘッジとして機能し、投資家が株式売却中に安全な避難所に群がったために価格と需要が上昇した過去からの転換です。 Vanguard Group Incによると、60/40の組み合わせにより、8.2年から1926年までの過去の平均年間収益率は2020%になりました。

JPモルガンのストラテジスト、トーマス・サロペック氏らは、水曜日に発表されたメモの中で、「市場の最大の懸念は、FRBと金利上昇の影響を中心に展開しているようだ」と述べた。 彼らの見解では、「金利市場で発生する必要のある実質的な追い上げ」がまだあります。 さらに、FRBの利上げサイクルが最終的に「さらに上昇する余地がある」という市場の期待。

先物市場は現在、92月に25ベーシスポイントの上昇のほぼ5.4%の可能性で価格設定していますが、また、上昇が50ベーシスポイントの動きであることが判明する可能性が0.5%あることを反映しています。 CME FedWatch Toolに基づいて、現在のゼロから0.75%のレベルから0.25%から1.75%のレート目標。 年末までに、トレーダーは、FRBの政策金利目標が2%から2%、さらには2.25%からXNUMX%に達する可能性があるというわずかなリスクを認識しています。

米国の金利に対する期待を部分的に反映している財務省の利回りは、現在の水準から上昇し続ける必要がある可能性が高いため、これは重要です。これには、複数のノックオン効果があります。 住宅ローンから自動車ローンや学生ローンに至るまで、借り入れのコストを高くするだけでなく、投資家が将来のキャッシュフローへの期待を軽視するため、利回りの上昇はテクノロジーやその他の成長株に対する売り圧力を引き起こします。

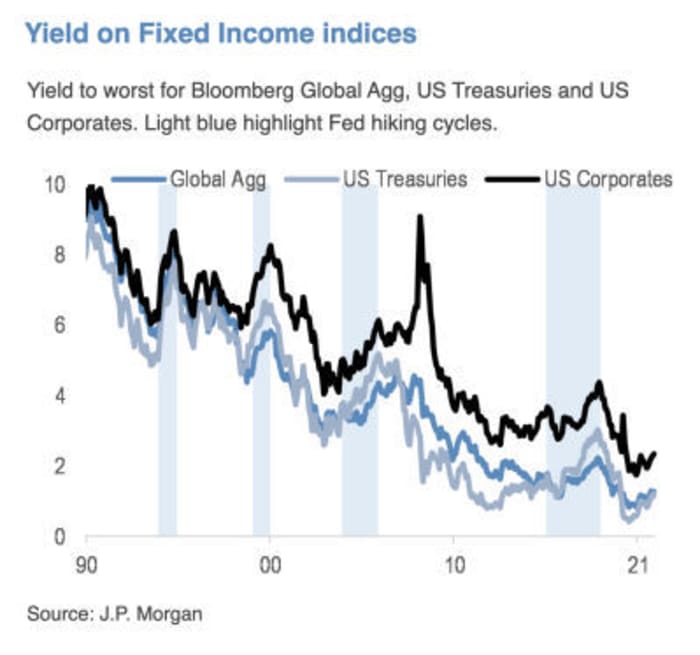

出典:JPモルガンチェースアンドカンパニー

Renaissance MacroResearchの創設者であるJeffdeGraafは水曜日のメモで、今後500か月間のS&P XNUMX SPXの「水準が高く、金利の急上昇が速いほど、リターンは悪化する」と述べています。

読む:これは、債券利回りの急上昇が株式市場の投資家を送っているという警告信号です

債券投資家は、最近の歴史の中で「最も困難な」背景のXNUMXつに直面している、とSalopekと他のJPモルガンのストラテジストは書いています。 一方、「セクターへの影響は均一にはほど遠い」とはいえ、「株式は政策の正常化に耐えることができるはずです」。

彼らは、「価値/循環対成長/長期間の名前」に対する長年の好みを維持していると述べました。

Salopekと彼のチームは、60/40ポートフォリオが直面している危険性についての見解を持っているだけではありません。 世界最大の資産運用会社であるBlackRockInc。は、同社のWebサイトの投稿で、「偏った60/40ポートフォリオを分散とリターンの代替ソースと再調整する時が来た」と述べています。

「60/40ポートフォリオの廃止を求める声は何年も前から正しいものでした」と、1.3億ドルの資産を監督するニューヨークを拠点とするToews AssetManagementの最高経営責任者であるPhillipToewsは述べています。 「FRBからの簡単な資金の入手可能性のために、終焉はちょうど遅れました。」

「FRBは債券と株式市場を支えてきたが、今はどちらもできない立場にあるかもしれない」とToewsは水曜日に電話で述べた。 連邦準備制度理事会の「プット」とは、下落する株式市場に介入することをいとわない連邦準備制度理事会の市場の期待を表すために使用されます。

トランプ政権下での米中貿易摩擦が世界的な成長の鈍化を懸念した後、60年40月頃に2019/XNUMXミックスの終焉の呼びかけが再び現れ始めた。

2020年間の財務省の利回りがゼロをわずかに上回り、そこにとどまる可能性が高いため、10年半ばにこの公式は再び疑問視されました。 当時、JPモルガンのJan Loeysは、投資家が40%の株式、20%の債券、40%の証券に投資するポートフォリオを採用することを提案しました。 それらには、担保付ローン債務、商業用不動産担保証券、不動産投資信託または公益事業株式が含まれます。

2020年の懸念は主に、低利回りが株式売却でどれだけのクッションを提供できるかに焦点を当てていましたが、「現在の懸念は別の方向に見えます。実質金利は依然として経済状況に比べて低すぎ、FRBのハイキングサイクルが始まろうとしています。 、クマの平坦化で利回りが上昇するため、債券はマイナスのリターンを生み出す可能性が非常に高い」とサロペックはマーケットウォッチにメールで書いた。 「したがって、2.25年の10年間の財務省利回りの目標は2022%であり、資産配分のデュレーションはアンダーウェイトになると見ています。」

Salopekは、彼と他のJPMorganストラテジストは、60/40の終焉を求めていないと述べています。「しかし、特定の市場環境では欠点があることを認識しています」、「資産クラスのXNUMXつ以上がパフォーマンスを低下させる場合があります」。

水曜日に、投資家が財務省に戻って10年の利回りを送ったので、債券の売却は一息ついた

TMUBMUSD10Y、

1.83%まで下げます。 この日、ダウ工業株XNUMX種で株価は下落した。

DJIA、

S&P 0.3とナスダック総合指数はそれぞれ500%減少しましたが、0.1%減少しました。

出典:https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in-来月-11642618887?siteid = yhoof2&yptr = yahoo