多くの人にとって、オリンピックに出場することはスポーツの成果の頂点であり、そこに到達するには何年にもわたる汗、労力、犠牲が必要です。 しかし、株式市場で対決するのと比べると、それは子供の遊びです。 それは少なくともの意見です レイ·ダリオ、世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの億万長者の創設者。

最近のインタビューで、Dalio は株式市場をポーカーになぞらえました。 それだけでなく、ポートフォリオもカジノに似ており、勝ったり負けたりします。

Dalio は株式市場のゲームで多くの勝利を収めており、昨年 XNUMX 月に辞任したため、同社の共同最高投資責任者ではなくなったかもしれませんが、Bridgewater の取締役会の地位を維持しています。

その間、ヘッジファンドは、オッズが有利に積み重なっていると信じて、ペアの株でサイコロを振っています。 ウォール街のアナリストも明らかにそう考えています。 TipRanks データベースによると、どちらもアナリストのコンセンサスによって強い買いと評価されています。 今すぐポートフォリオに追加するのに適している理由を見てみましょう.

プラネットラボ PBC (PL)

ブリッジウォーターが積み込んでいる最初の株式は、宇宙イメージングに革命を起こすことを目標とする会社、Planet Labs です。 つまり、地球規模の衛星画像と地理空間ソリューションを提供することを目的として設立されました。 Planet Labs は、200 台を超える衛星カメラが軌道上にある最大の観測衛星群を開発および管理し、毎日 3 万枚を超える画像からデータを収集しています。 同社は、農業、政府、セキュリティ、およびその他の多くの分野でのアプリケーション向けに、改善された分析、画像、およびソフトウェアを提供しています。

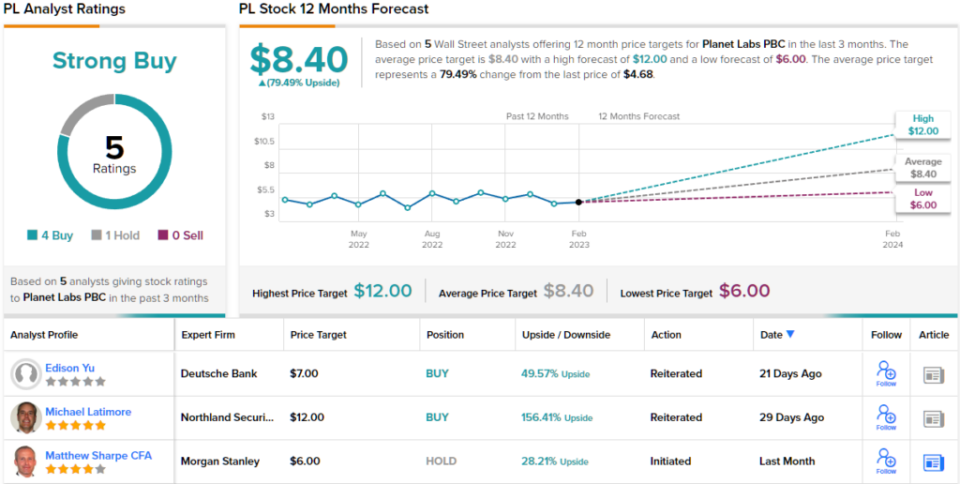

Planet Labs は株式市場では比較的新しく、2021 年末に SPAC ルートで株式を公開しました。 3 年第 22 四半期の最新の四半期レポートで、同社は 49.7 万ドルという記録的な収益を上げ、前年比 56.8% の増加となり、ストリートの予想を 2.51 万ドル上回りました。 最終的な収益にもビートがありました。 -$0.08 の EPS は、-$0.11 の予測を上回っています。 第 4 四半期の収益は、中間点で 50 万ドルから 54 万ドルの間で、前年比で約 40% 増加すると予想しています。

ブリッジウォーターは、ここに大きな可能性を見出しているに違いありません。 第 4 四半期に、ヘッジファンドは Planet Labs で 1,499,078 株を購入して新しいポジションを開設しました。 これらは現在、約7万ドルの価値があります。

Wedbush のアナリスト Daniel Ives もファンであり、画像を提供するだけでなく、追加の価値は別の場所にあると考えています。

「経営陣は、同社がデータを提供し、衛星画像データを必要とする企業のバックエンド サプライヤーとなることを目指しています」と、5 つ星のアナリストは説明しました。 「このビジネスモデルにより、企業はPlanetと効果的に提携したり、Planetのデータを個別のエンティティとして立ち上げたりすることができ、Planetがデータを所有しているため、名前に大規模なスケーリングの機会を生み出すことができます. 今後、正確な衛星画像の必要性が高まる中、Planet がこの巨大なアドレス可能な市場を活用する絶好の機会があると考えています。」

この目的のために、Ives は PL をアウトパフォーム (つまり買い) と評価し、目標株価を 8 ドルにして、今後 71 年間で株価が最大 XNUMX% 上昇することを示唆しています。 (アイブスの実績を見るには、 ここをクリック)

残りのストリートは何を言わなければなりませんか? 過去 4 か月間に 1 回の買いと 8.40 回の保留が発行されました。 したがって、PL は強い買いのコンセンサス評価を取得します。 79 ドルの平均株価目標に基づくと、株価は来年 XNUMX% まで上昇する可能性があります。 (見る PL在庫予想)

シュルンベルジェ限定 (SLB)

次に注目する銘柄は、油田サービスの大手企業であるシュルンベルジェです。 実際、同社は世界最大の海洋掘削会社であり、世界の石油およびガス産業に油田設備とサービスを提供しています。 120 か国以上に拠点を置く Schlumberger のサービスには、データ処理、油井試験、現場評価、掘削および吊り上げ作業が含まれます。 さらに、同社は管理およびコンサルティングサービスを提供しています。

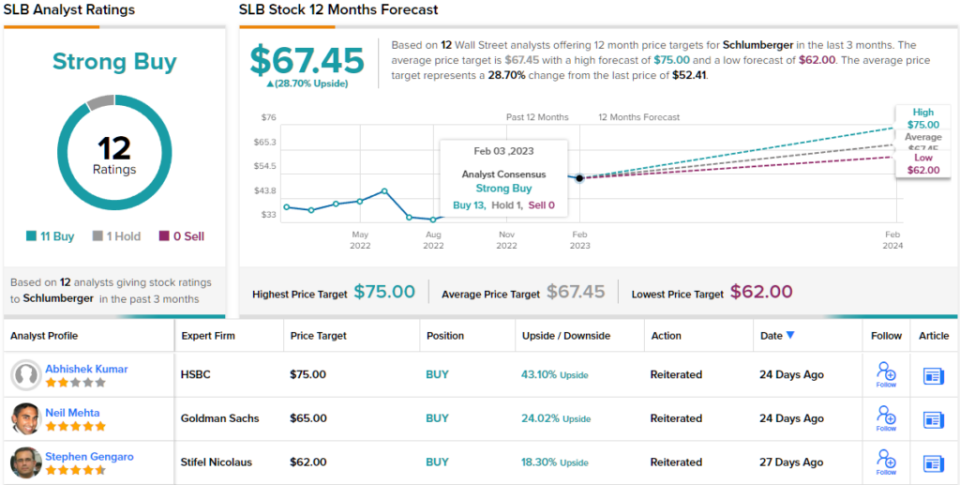

シュルンベルジェは 4 月に 22 年第 26.5 四半期の財務結果を報告しましたが、その結果は印象的でした。 収益は前年比 7.9% 増の 110 億ドルで、ストリートの予想を 0.71 億 76 万ドル上回りました。 調整0.68 ドルの EPS は、前年同期から 4% 増加し、アナリストが予想した 1.6 ドルよりも好調でした。 第 900 四半期の営業キャッシュフローは XNUMX 億ドルに達し、フリーキャッシュフローは約 XNUMX 億ドルになりました。

もちろん、 エネルギーストック 昨年の弱気相場で恩恵を受けた数少ない企業であり、シュルンベルジェも同様で、年間を通じて 78% 上昇しました。 Bridgewater 氏は、実行する余地がもっとあると考えているようです。 第 4 四半期に、ヘッジファンドは 272,080 株を購入し、株式を 74% 増やしました。 合計で、ファンドは現在 644,781 株の SLB 株を保有しており、現在の価値は 33.7 万ドルを超えています。

また、SLB を「トップ ピック」と見なしているバークレイズのアナリスト、デビッド アンダーソン氏も明るい見通しを示しています。

「また印象的な四半期で、SLB は再び投資家に説得力のある投資事例を提示しました。それは、自社株だけでなく、エネルギー サービス部門全体に対してもです。 あらゆる点で、2022 年は SLB にとって過去 2025 年間で最高の年の XNUMX つでしたが、サイクルが新たな成長段階に突入したことで、成長とマージン拡大の可視性は XNUMX 年を超えて広がっています (潜在的にはそれをはるかに超えている可能性があります)。

「現時点では、特に中東とオフショアのサイクルが SLB の強みになっているため、ストーリーや見通しに誤りを見つけるのは困難です。 そして、SLB の唯一の本当の弱気ケース (十分に所有されていること以外) は評価であり、サイクルの期間に関する可視性の向上は、株価にもう XNUMX つの上昇の可能性を提供します。」

SLB の強みに関するこの見解に沿って、アンダーソン氏はこの株をオーバーウエイト (つまり買い) と評価し、74 ドルの目標株価は 12 か月で ~41% の上昇を意味します。 (アンダーソンの実績を見るには、 ここをクリック)

ストリートのほとんどは同意します。 11 人の懐疑論者を除いて、他の 67.45 件の最近のアナリスト レビューはすべて肯定的であり、ここでのコンセンサス ビューは強い買いです。 $29 という平均的な目標は、投資家が今から 1.87 年で最大 XNUMX% のリターンを期待できることを意味します。 ボーナスとして、同社は現在の利回り XNUMX% の定期的な配当を支払います。 (見る シュルンベルジェの株価予想)

魅力的なバリュエーションで株式取引の良いアイデアを見つけるには、TipRanks 'にアクセスしてください 購入する最高の株式、TipRanksのすべてのエクイティインサイトを統合する新しくリリースされたツール。

免責事項:この記事で表明された意見は、注目のアナリストの意見のみです。 このコンテンツは、情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

ソース: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html