大手フィンテック企業 PayPal の株式 (NASDAQ: PYPL)は、基礎となるビジネスにほとんど変化がないにもかかわらず、年初から60%減少しています。 同社の中核事業は、世界中の加盟店や消費者に決済ソリューションを提供することです。

同社の現在の時価総額は89.9億ドルで、マスターカード(NYSE: MA) およびビザ (NYSE: V)、どちらもPayPalよりもはるかに長くビジネスを続けています。

この分野では競争が激しいようです。 したがって、ビジネスモデルの革新と適応は、今後も会社に役立つ可能性があります。

成長トレンド

PayPal はパンデミックの恩恵を受け、2020 年と 2021 年の好調な財務結果につながりました。2021 年の収益は 25.4 億ドルに達し、前年比増加しました。 前年比18.4%(前年比).

1 年第 2022 四半期の収益の伸びは堅調に始まりました。 ただし、通年の成長率予想は11%から13%の間で、パンデミックの年よりも鈍化している。

間に インベスターデーイベント、同社は、750 年までに 2025 億 20 万のアクティブ アカウントを達成するという目標を概説し、同社が年平均成長率 1% で成長する可能性があることを示しています。 第 XNUMX 四半期の結果を見ると、新たな追い風が現れて顧客獲得が推進されない限り、これらの高い目標は達成できないように思えるかもしれません。

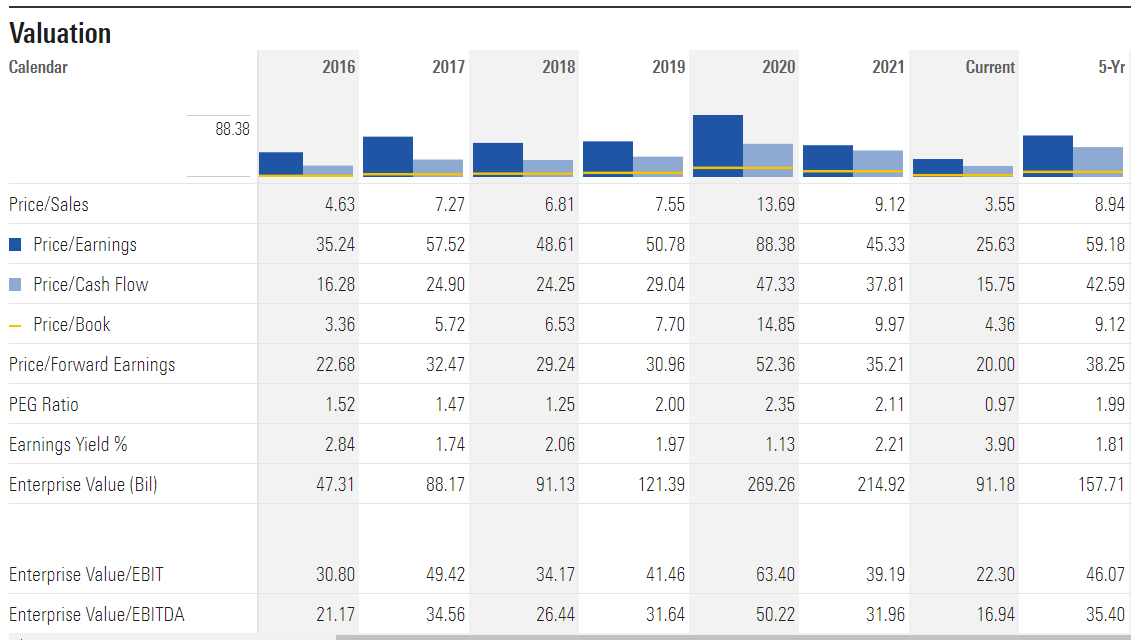

評価と結論

PayPalは2020年に最高評価で取引されており、株価収益率(PER)は88で、5年間の平均PERは59であった。現在、PERは25であり、調整がPYPLにとって特に大きかったことを示している。

第1四半期決算で、同社は通年の3.81株当たり利益(EPS)の予想を3.93~4.60ドルに調整し、当初予想の4.75~XNUMXドルから引き下げた。

アナリストによる2025年の修正EPSを考慮すると、同社の公正価値は160ドルから180ドルの間にある可能性がある。 EPS がさらに下方修正されない場合、現在の取引価格である 100 ドルから 80.38% 以上上昇する可能性があることを意味します。

最近の逆風によりハイテク株は低迷しているにもかかわらず、ペイパルは自社のビジネスをしっかりと把握しているようで、順調に成長している。 価格の変動はさらに大きくなる可能性がありますが、株価の過去の評価額と将来の成長予測に基づいて、株価が 60 ドルから 80 ドルの間であればお買い得である可能性があります。

PYPL株の購入を決定する際には、投資家の個人的なリスク選好と機会費用を考慮する必要があります。

免責事項:このサイトのコンテンツは投資アドバイスと見なされるべきではありません。 投資は投機的です。 投資するとき、あなたの資本は危険にさらされています。

出典: https://finbold.com/paypal-is-down-60-ytd-is-now-the-time-to-buy-the-stock/