昨年、インフレが加速する中、コメンテーターたちは「固定収入」で暮らす退職者にとって特に厳しい状況であると常に発言している。

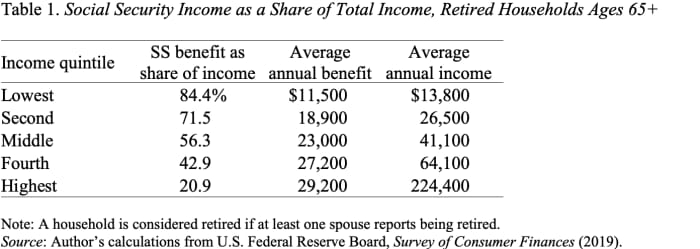

停止してください。 退職者は固定収入で生活しているわけではありません。 所得分布の下位部分に属する世帯の 60% は、退職後の収入の大部分を社会保障から受け取っています (表 1 を参照)。 社会保障は、消費者物価指数の変化を反映して給付額を毎年調整します。

インフレに応じて毎月の給付金が自動的に増加することは、社会保障プログラムの素晴らしい点です。 これにより、インフレが上昇しても退職者が購買力を失わないようにすることができます。 直近の調整では月額給付額が5.9%増加した。 生計費調整(COLA)は5.9月1日以降に支払われる給付金に初めて影響するため、社会保障は年末までに数値を入手できる必要があり、そのため、計算には過去1年間の第2022四半期のインフレ数値を使用します。調整。 つまり、2020 年 2021 月 XNUMX 日の調整は、XNUMX 年の第 XNUMX 四半期から XNUMX 年の第 XNUMX 四半期までの CPI の上昇に基づいています。

読む: 孤独に年を重ねている場合に自問すべき5つの質問

CPI-W(社会保障給付の調整に使用される指数)が2022月に前年同月比5.9%上昇したのに、7.8年のCOLAがわずかXNUMX%であることに文句を言う人もいるだろう。 しかし、インフレが安定すると、COLAは物価の上昇に追従し、インフレが低下し始めると、調整の遅れによりCOLAはインフレ率よりも高くなる。 つまり、インフレエピソード全体にわたって、社会保障 COLA の増加はインフレを完全に補うことになります。

読む: 70歳になったら社会保障を請求すべきでしょうか、それとももっと早く請求してそのお金を投資すべきでしょうか?

ああ。 退職者の支出パターンをより正確に測定する物価指数を使用したほうがよいのではないか、と言う人もいるかもしれない。 実際、高齢者は若い人よりも医療に多くを費やしています。 しかし、2 つの指数間のインフレ率の差は小さく、時間の経過とともに低下しています。 実際、CPI-E(「高齢者」の指数)は現在、CPI-Wほど急速に上昇していません(図XNUMXを参照)。

肝心なのは、米国の退職者は「固定収入」で暮らしているわけではないということだ。 ほとんどの世帯にとって、社会保障給付金は退職後の主な収入源であり、これらの給付金は生活費の変化に応じて毎年調整されます。 そして、年次調整はインフレの影響を相殺するのに非常に効果的です。

出典: https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-incomes-11643046754?siteid=yhoof2&yptr=yahoo