米連邦準備制度理事会(FRB)のジェローム・パウエル議長が、連邦準備制度理事会(FRB)には利上げのペースを減速させる計画はないことを十分に明らかにした今、一部の債券市場の専門家は、信用市場の最も投機的な分野が無礼になる可能性があると警告している目覚め。

モルガン・スタンレーのチーム

ミズ、

レバレッジド・ローンは、変動金利と発行体の信用度の低下により、「信用炭鉱のカナリア」になる可能性があると警告した。 米国経済が減速するにつれて、これらの借り手は、キャッシュフローが悪化し、債務返済コストが上昇するため、二重の打撃を受けることが予想されます。

ウェルズ・ファーゴ・インベストメント・インスティテュートによると、クレジット市場のこの一角に慣れていない人のために説明すると、「レバレッジド・ローン」という用語は通常、信用格付けが投資適格未満の借り手に対して行われるシニア担保付銀行ローンを指します。

以下を参照してください。 ジャンク債市場は経済のソフトランディングで強気すぎるのでしょうか?

通常、これらのローンは投資銀行などの機関によって購入され、投資銀行はローンをプールして担保付きのローン債務に再パッケージし、投資家に売却します。

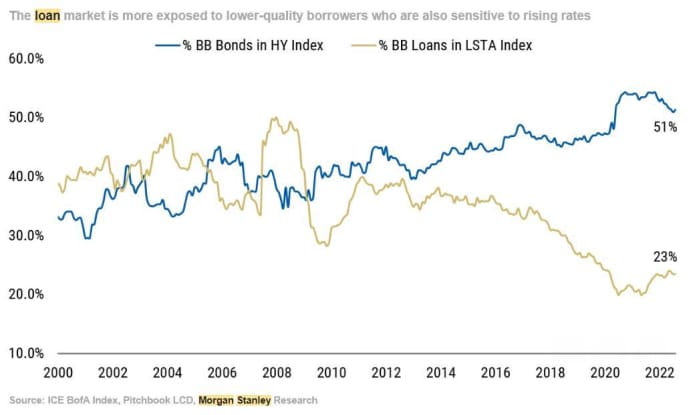

2008 年の世界金融危機に続く低金利の時代は、レバレッジド ローン市場を膨張させました。 モルガン・スタンレーのスリカント・サンカランが引用したデータによると、2015年以来、その規模はほぼ倍増し、1.4月末時点のローン残高はXNUMX兆ドルに達しています。 この発行の多くは、プライベート エクイティ会社が企業買収の資金を調達するため、または単に借り換えのために利用したものです。

ローン残高が膨れ上がるにつれ、借り手の質は低下しましたが、ベンチマーク金利が 0% に近かったときはそれほど問題ではありませんでした。 しかし、金利が上昇するにつれて、借り手の質はジャンク債市場よりもはるかに低いため、投資家はこのスペースに注意する必要があります。 ジャンク債の借り手の約半数が非投資適格級の山ほどの信用格付けを持っているのに対し、レバレッジド ローンの借り手の XNUMX 分の XNUMX だけが「BB」の格付けを持っています。 残りはもっと低いです。

ソース:Morgan Stanley

確かに、モルガン・スタンレーだけが顧客に慎重にアプローチするよう促している銀行ではない。 ウェルズ・ファーゴのアナリストチーム

WFC、

インベストメント・インスティテュートは火曜日の調査報告書で、投資家はレバレッジド・ローンに慎重にアプローチすべきだと述べた。

しかし、彼らは、爆発は当然の結論ではなく、ウェルズはこの分野について「中立」の見通しを維持していると付け加えた.

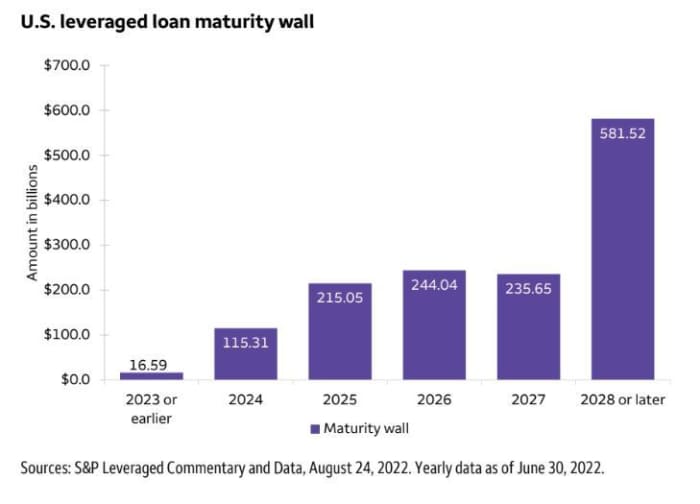

その理由の 9 つは、LL ローンの未払い分のうち、現在から来年末までに期限が到来するのはわずか XNUMX% に過ぎないことです。

出典:ウェルズファーゴ

金利が上昇する中、レバレッジド・ローンの新規需要は減少しています。 バンク・オブ・アメリカのクレジットアナリストチームによると、年初以来、レバレッジをかけられた借り手が米国で発行したローンの価値は200億ドルを下回り、前年同期から約57%減少しています。

BAC、

これは、合併や買収が急激に後退していることを考えると理にかなっています。

個人投資家は、Invesco Senior Loan ETF を通じてレバレッジド ローンに投資できます。

BKLN、

および SPDR ブラックストーン シニア ローン ETF

SRLN、

前者は今年これまでのところわずか 5% の減少ですが、後者は 6% 減少しています。

レバレッジド・ローンは、今年これまでのところ、債券市場の他の分野を上回っており、前述の ETF の両方が iShares 20 年以上の国債 ETF を上回っています。

TLT、

24月1日からXNUMX%近く下落している。

しかし、クレジットストラテジストは、金利がより長く高止まりすると予想されているため、これはすぐに変わる可能性があると予想しています。 このため、モルガン・スタンレーのサンカランによると、投資家は格下げの波などの警告サインに注意する必要があります。

それでも、金利ショックが雪だるま式にさらに大きなものになるかどうかはまだ分からない。

ソース: https://www.marketwatch.com/story/morgan-stanley-warns-this-corner-of-the-credit-market-could-be-first-to-implode-as-interest-rates-rise- 11661878786?siteid=yhoof2&yptr=ヤフー