市場の期待は、連邦準備制度理事会が政策金利を 5% に引き上げるまで引き上げてから、しばらく停止するというものです。

しかし、FRB が 5% では不十分だと判断する可能性はあります。 これは、米国経済が堅調な成長を続け、インフレ率が大幅に低下しない場合に当てはまります。

Nikolaos Panigirtzoglou 率いる JP モルガンのストラテジストは、FRB が 6.5 年後半にベンチマーク金利を 2023% に引き上げるシナリオを検討することを決定しました。金利市場がその結果に 28% の確率しか割り当てていないにもかかわらず、可能性の領域です。

ストラテジストは、クライアントとの話し合いの中で、そのシナリオはハルマゲドンのシナリオとして広く認識されていると述べました。 「結局のところ、FF金利が最後に6.5%だったのは2000年であり、政策金利がその水準に達した後、当時のリスク市場は非常に大きな損失を被った」と彼らは述べた。

しかし、JP モルガンのチームは、実際のハルマゲドンが金融市場で起こるとは予想していません。 「私たちの意見では、(6.5%の連邦準備制度理事会の金利が)株式、債券、クレジットを含むほとんどの資産クラスでマイナスになることに疑いの余地はありませんが、最終的なマイナス面はハルマゲドンが示唆するより限定的である可能性が高いです」と彼らは言いました。 .

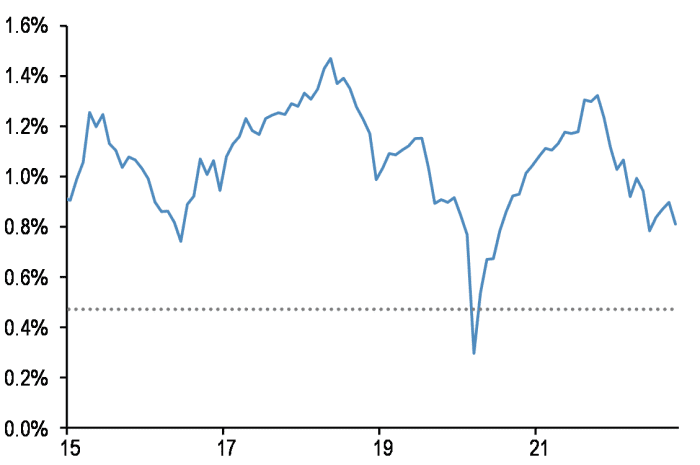

NYSEマージン口座の純借方残高は低水準です。

フィンラ/NYSE/JPモルガン

ストラテジストは、債券の需要はすでに崩壊しており、中央銀行が量的引き締めに取り組んでいるため、弱いままであると予想されている. 「2023年に予測されるこの前例のない需要の低さは、需要が2023年に別の大きなマイナスのサプライズを記録するというハードルを上げ、プラスのサプライズのリスクを高めます」と彼らは言いました。 さらに、供給は来年1.7兆ドル減少すると予測されています。

確かに、FRB が金利を 6.5% に引き上げることは、ショート エンドに大きな影響を与えるでしょう。

TMUBMUSD02Y、

国債利回り曲線の。 しかし、長期の利回りは「大幅に」上昇するだろうと彼らは述べ、現在よりもさらに急激な反転を示唆している.

彼らは、レバレッジファンドとアセットマネージャーのポジショニングに関する商品先物取引委員会のデータに基づいて、米国の株式市場について同様のコメントをしました。 「これらすべての株式需要指標はかなり低い水準にあり、2023年に再び大きな下落が起こる可能性がはるかに低いと思われる非対称的な背景を作り出している」とアナリストは述べた.

彼らはすでに、S&P 500

SPX、

FRB の価格設定のピークが 5 月の約 3% から XNUMX% に上昇したにもかかわらず、過去 XNUMX か月間で基本的に変化していません。

ソース: https://www.marketwatch.com/story/jpmorgan-looks-at-an-armageddon-scenario-of-the-fed-jacking-rates-up-to-6-5-its-conclusion-may- be-a-surprise-11670507441?siteid=yhoof2&yptr=yahoo