主要な株式市場指数の年初来のチャートを見ると、弱気トレンドが途切れ途切れになっていることがわかります。 パターンが繰り返されるまで飛び散る短いラリーが特徴です。 これは、投資家にとって混乱を招く環境です。

BlackRock の元株式チーフで Crossmark の CIO である Bob Doll 氏は、「まだ危機を脱したわけではありません」と述べています。 彼の見解では、市場は短期的に悪化し、おそらく 3,500 近くの最近の安値を再テストするでしょう。 ドル氏は、連邦準備制度理事会が金利を 3.75% から 4% の範囲に引き上げたのは「だけ」であり、これではインフレを抑えるのに十分ではない可能性が高いと述べています。

これを念頭に置いて、投資家の仕事は、市場がどのように動いても、今後勝つ株を見つけることであり、ドールはそこにも少しアドバイスをしています.

「サイコロを振って、ポートフォリオで多くのリスクを負う必要はないと思います。 リーズナブルな価格で販売している堅実な企業。 または、彼らは良好なキャッシュフローを持っています...それらは私が焦点を当てようとしている種類のものです...エネルギー企業はたくさんのお金を稼いでいます...彼らは今回非常に規律を保っています。これは財務上の利益と投資家にとって素晴らしいことです。」人形は意見を述べた。

特に、ドールは、ボラティリティで成長できることが証明されているXNUMXつの高品質のエネルギー株を推奨しています。 私たちは掘り下げました TipRanksのデータベース これらの株式が説得力のある投資を行うかどうかについて、ウォール街のアナリストが何を言わなければならないかを見るために。 詳しく見てみましょう。

マラソン ペトロリアム コーポレーション (MPC)

まず、石油業界の古い名前であり、現在北米市場で最大の精製石油製品の生産者である Marathon Petroleum から始めましょう。 同社の時価総額は 54 億ドルで、株価は年初来で 85% 上昇しており、より広範な市場をはるかに上回っています。 マラソンの強さはその運営にかかっています。13 の州で稼働している 12 の稼働中の製油所で、2.9 日あたり XNUMX 万バレルの原油を生産する能力があります。

必須産業である大陸にまたがる事業により、最近報告された 47.2 年第 3 四半期の Marathon の収益は 22 億ドルに達し、前年同期から 45% 増加しました。 同社は調整後の純利益を 3.9 億ドル、希薄化後 7.81 株あたり 73 ドルと報告しました。 EPS 数値は、3 年第 21 四半期のわずか XNUMX セントから上昇しました。

そのため、同社は利益を上げており、困難な環境の中で強力な株価上昇を示しています。 また、投資家にとって注目に値するのは、Marathon Petroleum が 4 月 12 日に支払われる第 75 四半期の配当を発表したことで、普通株 30 株あたり 3 セントです。 これは前四半期比で 2.6% の増加であり、年率ベースでは、新しい配当は普通株あたり 500 ドルになります。 この利回りは 11% で、S&P XNUMX に上場している企業の平均を少し上回っています。マラソンは過去 XNUMX 年間、安定した配当を維持してきました。

これらすべてが、Raymond James の 5 つ星アナリストに感銘を与えました ジャスティン・ジェンキンス、MPCについて次のように書いています。 MPC は資本配分と株主還元の目標を達成しましたが、優れた運用、支援的な精製マクロ、および経営陣による継続的なリターンの重視により、過去約 XNUMX 年間の劇的なアウトパフォーマンスの後でも、MPC は私たちの最高の精製の選択肢になっています…」

この目的のために、Jenkins は MPC 株を強い買いと評価しており、彼の 150 ドルの目標株価は、来年 29% の上昇の可能性があることを示唆しています。 (ジェンキンスの実績を見るには、 ここをクリック)

ウォール街は、これらの株式に対する強気派によって確実に下落しています。 株式には最近 13 件のアナリスト レビューがあり、ストロングバイ コンセンサス レーティングの 10 つのホールドを超える 3 件のバイに分類されます。 (TipRanksでMPCの株価予想を見る)

エクソンモービル株式会社 (XOM)

ドール氏のリストで XNUMX 番目に選んだエネルギー銘柄は、世界最大の原油と天然ガスの探査および生産会社の XNUMX つであるエクソンモービルです。 ExxonMobil は、世界の舞台での炭化水素探査から、米国の精製製品市場まで、低炭素またはネットゼロの未来を実現するための新しいエネルギー源とより効率的な燃料の開発に至るまで、多くの分野でその手腕を発揮しています。

そのすべてを管理するには、大企業と莫大な資金が必要です。 時価総額が 448 億ドルの ExxonMobil は、その条件を満たしています。 同社は、特大の四半期決算でその規模を維持しており、最近報告された 112 年第 3 四半期の売上高は 22 億ドルを超え、前年比で 52% 増加しました。 今年の最初の 318 か月間で、エクソンモービルは 200 年の同時期の 2021 億ドルと比較して、XNUMX 億ドルの収益を上げました。

収益については、同社は最近の第 19.7 四半期に 4.68 億ドルを実現しました。 これは、前年同期の 1.58 ドルの EPS と比較して、希薄化後 3 株あたり 11.6 ドルになりました。 同社のキャッシュフローは第 22 四半期に XNUMX 億ドル増加し、配当支払いを支えるフリーキャッシュフローは XNUMX 億ドルになりました。

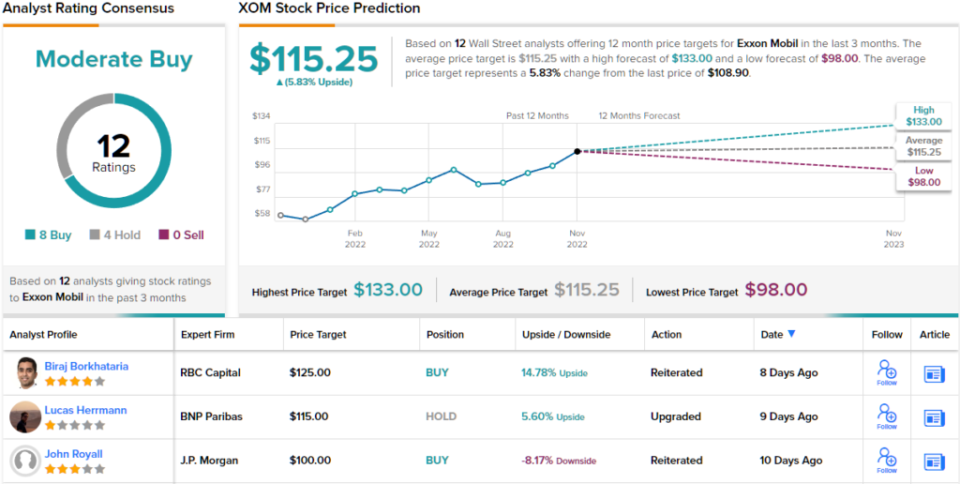

特筆すべきは配当です。 ExxonMobil は、第 91 四半期の普通株式 4 株あたり 3 セントの支払いを宣言しました。これは、前四半期から 9 セント上昇し、3.64 月 3.2 日に支払われます。年率は普通株式あたり 14 ドルになり、配当利回りは XNUMX% で、平均をはるかに上回ります。 XOM は XNUMX 年間、信頼できる支払いを維持しています。

収益と収益の増加に伴い、エクソンモービルの株価は年間を通じて上昇しています。 株価は年初来で 84% という驚異的な上昇を見せており、より広範な市場を大幅に上回っています。

5つ星アナリスト、ジェフリーズの株式をカバー ロイド・バーン は、この名前が今後さらに多くの利益をもたらす可能性があると考えています。

「私たちは、エクソンが説得力のある投資事例を作成したと信じています... XOM は「最前線」にあり、特にエネルギーへの露出を必要とするジェネラリストにとって魅力的なリスク/報酬を見ています.エクソンの財務状況は堅実であり、会社がコスト構造を合理化し、は、石油・ガス環境の上昇を利用してバランスシートを修復しました。 同時に、XOM はエネルギー チェーン全体にわたる長期プロジェクトへの再投資を続けました」と Byrne 氏は述べています。

「堅調な財務状況と業界をリードするアップストリームおよびダウンストリームのポートフォリオにより、Exxonis は中期的にアウトパフォームできると考えています」とアナリストはまとめました。

Byrne 氏の見解では、これらすべてが、133 ドルの価格目標とともに、Buy 評価を正当化します。 目標が達成された場合、22 か月で最大 XNUMX% の利益が得られる可能性があります。 (バーンの実績を見るには、 ここをクリック)

全体として、XOM 株は 12 人のアナリストから承認を得ており、アナリストは全体として、モデレート バイ コンセンサス評価のホールドよりもバイで 8 から 4 のアドバンテージを与えています。 (TipRanksのXOM在庫予測を参照してください)

魅力的な評価で取引されるエネルギー株の良いアイデアを見つけるには、TipRanksにアクセスしてください。 購入する最高の株式、TipRanks のすべてのエクイティ インサイトを統合するツールです。

免責事項:この記事で表明されている意見は、注目のアナリストの意見のみです。 このコンテンツは情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

ソース: https://finance.yahoo.com/news/investing-whiz-bob-doll-says-234756633.html