緊急リソースをタップ

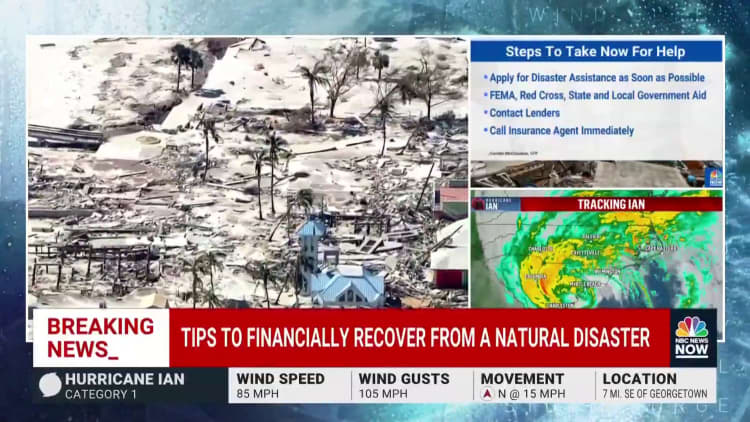

に手を差し伸べる 連邦緊急事態管理局, 災害支援改善プログラム と アメリカ赤十字、 緊急支援のために、州および地方政府と同様に。 また、コミュニティでヘルプを見つけることもできます。

「災害は人々を結びつけます」とマクラナハンは言いました。 「人は人を助けるのが得意です。

「あなたが助ける能力を持っているなら、それをしてください」と彼女は付け加えました. 「いつか助けが必要なのはあなたかもしれません。」

ローンの支払いに問題がある場合は、住宅ローンや他の貸し手に連絡してください。

保険請求の準備

あなたが行くなら 保険金請求、クリーンアップを開始する前に損傷の目録を作成します。

さらなる損傷を防ぐために一時的な修理を行いますが、払い戻しの承認を得るまで恒久的な修理は控えてください。 会話の日付と発言の要約を含め、あなたの主張について話し合った全員の名前を書面で記録しておいてください。 そして、すべての領収書を保管してください。

洪水の利点を理解する

高潮による洪水を含む洪水は、ほとんどの標準的な保険では補償されません。 洪水の補償には、連邦ベースの保険会社からの別の保険契約が必要です。 国家洪水保険プログラム または民間の保険会社。 洪水補償が有効になるまでに 30 日間の待機期間があります。

自動車の洪水保険は、ポリシーの包括的部分のオプションです。

控除額を知る

フロリダの多くの不動産所有者は、 「ハリケーン免責額、これは、標準の保険免責額とは異なります。 通常、これはプロパティ値のパーセンテージです。

インディペンデント・インシュアランス・エージェント・アンド・ブローカーズ・オブ・アメリカの最高経営責任者(CEO)であるボブ・ラスブルト氏は、「300,000万ドルの家を持っている場合、保険金の支払いが始まる前に、15,000ドルのハリケーン控除を受けることができます.

Rusbuldt は、ハリケーン イアンの後、消費者が財産保険を見つけるのが難しくなると予測しています。

多くの人は現在、さらに高い保険料と免責額に直面しており、彼らの保険会社が撤退した場合、新しい保険会社を見つける必要があるかもしれません. 多くのフロリダの不動産所有者は、すでに保険に加入しています。 住民、フロリダの国営の最後の手段の保険会社。

ソース: https://www.cnbc.com/2022/10/03/how-to-protect-your-finances-from-natural-disasters-like-hurricane-ian.html