壊滅的な欧州地上戦の脅威は今のところ金融市場を大きく動揺させていないが、ロシアがウクライナを攻撃した場合、投資家は依然として伝統的な安全資産を買い取る可能性が高いと市場関係者らは述べた。

その場合、長期国債への移行や石油や欧州の天然ガス価格の高騰など、「典型的な紛争対応」が行われる可能性が高いとオプションメトリクスの定量調査責任者のギャレット・デシモーネ氏は述べた。マーケットウォッチに語った。 こうした動きは長続きしない可能性が高いと同氏は述べた。

交渉は続く

米国とロシアのトップ外交官は金曜日、ジュネーブで会談した。 協議はほとんど進展がなかったように見えたが、当局者らは危機を打開するために協議を継続すると約束した。

読む: 米国とロシア、ウクライナの対立解消に向け協議継続で合意

ロシア政府は、北大西洋条約機構や西側諸国からの安全保障への脅威に対抗して、約100,000万人の軍隊をウクライナ近郊に移動させている。 この動きはロシアの攻撃に対する不安を煽っている。

米国とその西側同盟国による直接的な軍事反応は想定外とみられているが、ジョー・バイデン大統領は強力な制裁を表明している。 欧州への主要なエネルギー供給国であるロシアは、西側の制裁に対抗する手段としてこれらの資源を利用する可能性が高いとみられている。

しかし、バイデン氏が水曜日の記者会見で、ロシアによるウクライナへの「小規模な侵攻」は、どのような行動をとるべきかをめぐって米国とその同盟国の間の争いを引き起こすだろうと述べたことで、対応を巡る不確実性が高まった。 木曜日、バイデン氏は自身の発言を明確にする動きを見せ、「集結したロシア軍部隊がウクライナ国境を越えて移動すれば、それは侵略だ」とし、ロシアのウラジーミル・プーチン大統領が「この選択をすれば、ロシアは大きな代償を払うことになる」と述べた。

エネルギーについて

2014年にロシアがウクライナのクリミア半島を併合したことで不安定な状況が生じたが、世界市場の調子を崩すようなことは何もなかったと、スタンダード銀行のG10戦略責任者スティーブ・バロー氏はメモで指摘した。 しかし、投資家は、本格的な侵略が起こった場合に同様に抑制された反応を期待することはできない、と同氏は述べた。

西ヨーロッパへの天然ガス供給国としてのロシアの役割は、エネルギー価格が他の金融市場全体で不安定性を引き起こす可能性があることを意味する。 バロー氏は、ロシアとウクライナの間の紛争は、たとえそれが単なる便意に過ぎないとしても、天然ガス価格の高騰を引き起こす可能性が高いと述べた。

以前の ロシアとウクライナの緊張は、ヨーロッパの天然ガスのボラティリティが弱まる可能性が低いことを意味する

同氏は「おそらく他のエネルギー価格も並行して急騰し、これにより金融資産価格は2014年よりもはるかに深刻な水準で動揺する可能性がある」と述べた。 「米国債、ドル、円、スイスフランなどの資産に対する安全資産への需要が高まる可能性が高い。」

読む: ロシアとウクライナ間の緊張は商品に完全には織り込まれていない

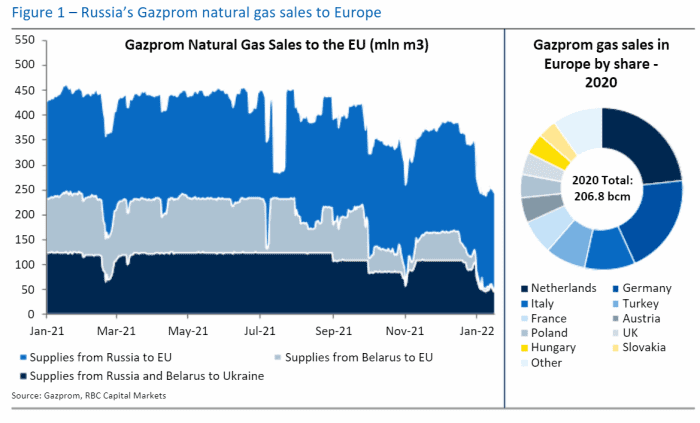

ワシントンの政策立案者らは、現在準備中の壊滅的な金融制裁パッケージからエネルギーを除外しようとする意向を示しているが、「ロシアが西側諸国の首都の意思決定の計算を変えるためにエネルギー輸出を兵器化しようとしているという明らかな予想がある」 」とRBCキャピタル・マーケッツのグローバル商品戦略責任者ヘリマ・クロフト氏は水曜日のメモで述べた。 (下のグラフを参照)。

RBCキャピタル·マーケッツ

そのため、ロシアの輸出の大幅な減少を補うために欧州向けに追加のガス供給を確保するための争奪戦が生じているが、問題は「その追加量をどこで見つけるか」だと同氏は述べた。

液体天然ガスの貨物は他の場所から転用することができるが、米国のLNG輸出能力は90月現在までに95%からXNUMX%の利用率の範囲にあり、世界的に利用可能な追加能力は限られている、と同氏は書いた。

この冬の欧州の天然ガス価格高騰の原因には、ウクライナをめぐる不安やロシアのパイプライン流量削減などの要因が重なっていると考えられている。 オランダの天然ガス先物相場は2021年に3倍以上に上昇した後、年初から13%以上上昇した。

「明らかなドルプラス」

エネルギー関連のボラティリティは米国通貨の対ユーロでの上昇につながる可能性が高い

EURUSD、

INGのストラテジストらは金曜日のメモでこう書いた。

「欧州のロシアのエネルギー輸出への依存がさらに露呈するとの見方から、いかなるエスカレーションも明らかなドルプラスとなるはずだ」と述べた。

一方、週間上昇を記録した金も避難所への資金流入の恩恵を受ける可能性があるとスタンダード銀行のバロー氏は述べ、「ただし、その道筋は判断が難しく、ドルの強さに左右される可能性が高い」と述べた。 ドルの高騰はその通貨で価格設定されている商品にとってマイナスとなる可能性があり、イエローメタルは紛争からの回復に苦戦することになるからだ。

金融市場は2022年に向けて不安定なスタートとなった。米国株はハイテク株の比率が高いナスダック総合指数で再び下落週に向かうことになった

COMP、

10月の高値からXNUMX%以上下落し、すでに調整領域に陥っている。 ダウ工業株XNUMX種平均

DJIA、

S&P 500はXNUMX月初めに最後に見られたレベルまで後退しましたが、

SPX、

金曜日はXNUMXカ月以上ぶりの安値で取引を終えた。

地政学的なのかマクロ的なのか?

株価下落の主な原因は、地政学的不安ではなく、連邦準備制度を中心とした予想の変化によるものと考えられている。 FRBはインフレに対応して利上げやその他の金融政策の引き締めにおいて、これまでの予想よりもはるかに積極的になることが予想されている。

実際、FRBに触発された米国債市場の下落は、価格と逆の方向に動く利回りが2022年初めに急激に上昇したため、他の資産にも波紋を広げている。リスクを回避する投資家が避難所を求めれば、利回りは大幅に低下すると予想される。

10年の国庫利回り

TMUBMUSD10Y、

水曜日には1.9%付近で1.75年ぶりの高値を付けたが、木曜日と金曜日は反落してXNUMX%を下回る水準で取引されたが、新たな買い意欲はテクニカル要因に関連しており、避難所関連ではなく株式下落の深刻化への反応とみられている。買うこと。

特に注目すべきは、CBOEボラティリティ指数の短期先物です。

VX00、

オプションメトリクスのデシモーネ氏は、後日付の契約を上回り、いわゆる先物カーブを反転させているが、これは投資家が短期的なボラティリティーのリスクが高まっていると見ていることを示唆していると述べたが、この動きはFRB関連の懸念も反映している可能性が高いと指摘した。

一方、バンエック・ロシア上場投資信託(ETF)RSXは1月現在までに13%以上下落し、10月下旬に付けた9年以上ぶりの高値からは30%以上下落している。 ロシアルーブルUSDRUBは13月に対米ドルで30%以上下落した。

過去の教訓

株式に関しては、過去の地政学的危機からの持ち帰りは、パニックに陥らないことが最善であるかもしれない、とマーケットウォッチのコラムニスト、マーク・ハルバートはXNUMX月に書いた。

同氏は、28年の9/11攻撃前の2001年間に発生した最悪の政治・経済危機19件を調査したネッド・デイビス・リサーチがまとめたデータに言及した。28件では、危機が始まってから2.3か月後にダウ平均が上昇した。 9回の危機すべて後の11か月間の平均上昇率は17.5%でした。 10/26の影響で数日間市場が閉鎖され、ダウ平均は安値でXNUMX%下落したが、XNUMX週間後のXNUMX月XNUMX日までにXNUMX月XNUMX日の水準を上回る水準まで回復した。

出典: https://www.marketwatch.com/story/what-russia-ukraine-tensions-mean-for-markets-as-putin-weighs-next-move-11642794936?siteid=yhoof2&yptr=yahoo