債券は派手ではいけないと誰が言いますか?

Truist Advisory Services によると、24 兆ドル近くに上る米国財務省市場やその他の形態の政府保証債務への投資は、来年、特に別の景気後退に見舞われた場合に有効な賭けになる可能性があります。

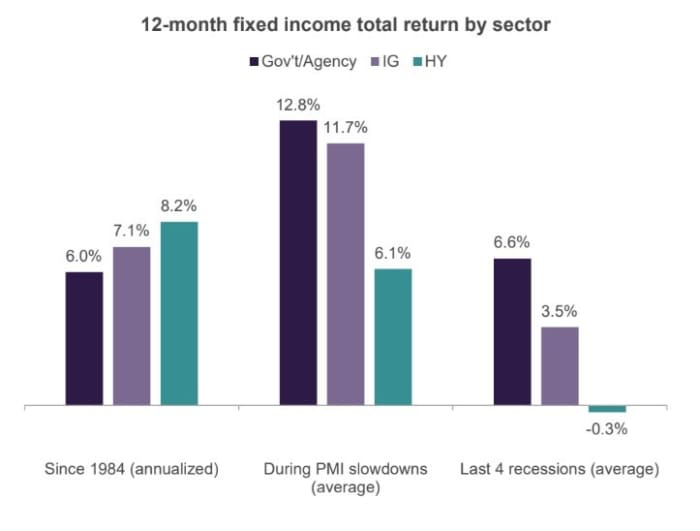

チームは過去XNUMX回の米国の不況を調査し、米国政府が支援する債券に投資することで大幅な危機を回避した投資家は、比較的高いリターンを獲得したことを発見しました(チャートを参照)。

過去 6.6 回の景気後退で、政府が支援する国債は年平均 XNUMX% のリターンを生み出しました。

信頼できる富

過去 XNUMX 度の不況における政府保証債の平均リターンは、投資適格債と高利回りの「ジャンク債」の両方のリターンを上回りました。投資家は、企業の債務不履行の増加の脅威を含む信用リスクを負うために、より多くの支払いを受ける傾向があります。低迷する経済の中で。

これは、米国財務省やエージェンシーの住宅ローン担保証券によって生み出される一般的に低い利回りとは対照的です。これらの証券は、金利リスクは保証されていませんが、デフォルトのリスクは米国政府の支援によってカバーされるため、「リスクフリー」のカテゴリーにひとまとめにされます。 .

Truist 戦略チームの共同最高投資責任者である Keith Lerner 氏は、2023 年の見通しで次のように述べています。

「来年は成長が鈍化すると予想されるため、2023年に入る債券への配分については、質の高いバイアスを推奨します。」

後 歴史的に悪い2022年、 米国債券全体の利回りは最近、約XNUMX年ぶりの最高水準に上昇した

10年間の財務省レート

TMUBMUSD10Y、

4 月に 3.6% を超えたが、その後は約 2% に低下している。

TMUBMUSD02Y、

月曜日のカウンターパートは 4.4% 近くでした。 投資家は、一連の利回り曲線の「逆転」を、米国の景気後退が迫っている兆候として注目しています。

しかし、経済状況を曇らせているのは、継続的な個人消費、活気に満ちた労働市場、力強い賃金上昇であり、これらすべてがインフレの上昇を維持し、FRBが以前の予想よりも積極的な利上げを余儀なくされる可能性があります.

オックスフォード・エコノミクスのシニアエコノミスト、ボブ・シュワルツ氏は金曜日のクライアントノートで、「堅調な雇用市場と個人消費の継続的な強さにもかかわらず、経済は今ほど愛されていない」と述べ、記録的な数のエコノミストが期待していると付け加えた。今後12か月以内に不況になる 不況はまだ現れていない "近いうちに。"

米国の株式は、最悪の毎日の下落を記録しました 急騰する労働市場を背景にインフレを抑えるためにFRBが利上げの過程で積極的であり続ける必要があるかもしれないという懸念から、月曜日の約XNUMXか月で。 ダウ・ジョーンズ工業株平均

DJIA、

S&P 1.4 が 500% 下落しました。

SPX、

1.8%下落し、3,998.84で終わりました。 ナスダック総合指数

COMP、

FactSetによると、1.9%下落した。

ラーナー氏のチームは、S&P 500 が来年 3,400 から 4,300 の範囲内に収まると予想しています。これは、27 年以降の市場の高値と安値の間の年間平均スプレッド 1950% と一致します。

また、お読みください。 モルガン・スタンレーのウィルソン氏は、弱気相場の上昇は勢いを失いつつあり、利益を得る時が来たと述べています

出典: https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571?siteid= yhoof2&yptr=ヤフー