ムーディーズ アナリティクスのチーフ エコノミスト、マーク ザンディ氏が発表した新しい見通しによると、米国が 2023 年の景気後退を回避したとしても、米国の消費者と投資家は 2024 年まで収まらないと思われる深刻な減速に直面する可能性があります。

ザンディは、火曜日にクライアントと記者に送ったメモで、この種の長引く景気後退を「スローセッション」と呼ぶ新しい用語を作り出しました.

ウォール街の主流の見方は、連邦準備制度理事会が投資家と消費者への打撃を和らげるために金利を引き下げるため、米国経済は 2023 年前半に短期間の景気後退に入る可能性が高いが、XNUMX 年前半には終わるだろうというものです。終わり。

それでもザンディ氏は、FRBによる過去数十年で最も積極的な利上げがGDP成長に悪影響を与えると考えている一方で、米国の労働市場の力強さや消費者に関連するその他の要因が、経済の完全な縮小を防ぐのに役立つと考えています.

ザンディ氏はリポートで、「FRBが高インフレ抑制に取り組んでいるため、来年経済が苦戦することは間違いないが、ベースラインの見通しでは、FRBは景気後退を引き起こすことなくこれを達成できるだろう」と述べた。

一連の予測によると、Zandi は、1 年の 2023 四半期すべてで、米国の国内総生産が前年比で約 XNUMX% 以下の成長になると予想しています。

米国経済が今年の景気後退を回避できると考えているのは、ザンディ氏だけではない。 ゴールドマン・サックス・グループ

GS、

チーフ エコノミストの Jan Hatzius も同様の見通しを持っており、ウォール街の他の著名人も同様です。

Zandi 氏の見解の違いは、彼がかなりの量の経済的苦痛を予想しているが、それはより長い期間にわたってもたらされると考えていることであり、消費者と投資家が対処するのが少し容易になると彼のメモは述べている。

この見通しの根底にあるのは、連邦準備制度理事会(FRB)が金利引き上げを2022年まで延期したときに犯したと信じられているような別の「政策ミス」で経済に打撃を与える前に、FRBが利上げを延期できるという考えです。インフレは「一時的」であるとの見方。

また、お読みください。 ウォートンのジェレミー・シーゲルは、FRBが110年の歴史の中で最大の政策ミスのXNUMXつを犯したと非難する

通常、景気後退は XNUMX 四半期連続の景気後退と見なされますが、全米経済研究所は、景気後退がいつ正式に始まり、いつ正式に終了するかを最終的に決定します。

ザンディ氏は、米国経済が雇用を破壊する悲惨なメルトダウンを回避したとしても、米国人は依然として資産と住宅価格の下落による痛みを感じる可能性があると付け加えた。

ムーディーズは、今年の第 0.8 四半期に経済成長率が 2% で底を打つと予想しています。 ザンディと彼のチームは、2024 年の第 XNUMX 四半期まで GDP 成長率が XNUMX% を超えるとは考えていません。

「スローセッション」とは何ですか?

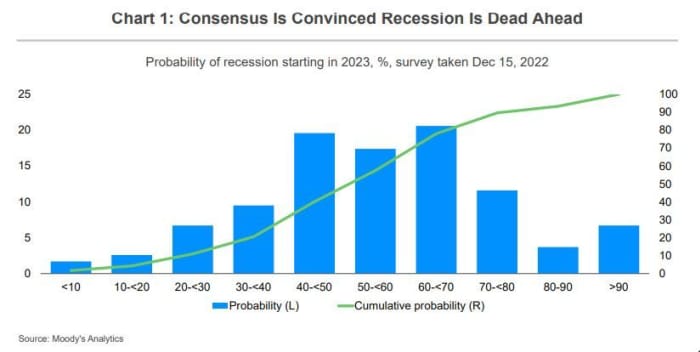

ウォール・ストリート・ジャーナルの調査によると、エコノミストは米国経済が今年景気後退に陥る確率を約65%と見ている。

Zandi はこの見通しに同意しませんが、彼は、不況に備えて消費者や企業が貯蓄を強化するために支出を抑制しているため、不況が「自己実現的予言」になることを非常に高いレベルで確信している場合の最大のリスクであることを認めました。倍先。

ムーディーズの分析

すでに、原油などのコモディティ価格の下落から、要因を考慮したコンファレンス ボードの先行指標指数まで、見通しが暗くなる兆しはたくさんあります。 米国債のイールドカーブのように。

しかし、経済見通しがそれほど悲惨ではないという兆候もたくさんあります。 過去数か月に発表されたインフレ データは、価格圧力がすでに後退し始めていることを示しています。

これは、FRB の金融政策が「現在の経済および金融市場の状況にほぼ追いついた」ことを意味します。 反応関数は、ファンドレートが5%に近いことを示唆しており、ターミナルファンドレートに対する投資家の現在の期待と一致している」とザンディ氏は述べた.

米国の金融システムは良好

通常、景気後退が始まる前の数カ月間は、米国経済と金融システムの両方がはるかに不安定に見える、とザンディ氏は述べた。 しかし、今回はそれが起きていません — 少なくとも以前の景気後退に先立つ程度ではありません。

「典型的には、不況の前に、経済は過度にレバレッジされた家計や企業、投機的な資産市場、過度に拡張された資本不足の金融システムなどの重大な不均衡に悩まされています」と彼は言いました.

「ほとんどの場合、これらの不均衡は今日存在しません」と彼は付け加えました。

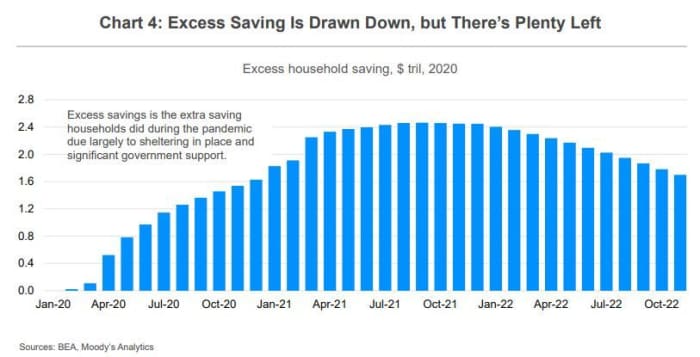

ドローダウンにもかかわらず、消費者は十分な貯蓄を持っています

エコノミストは、消費者の銀行口座に細心の注意を払ってきました。 貯蓄の減少、ザンディは、アメリカの家族が借金を返済し、金利が上昇しても支出を維持するのに問題はないだろうと考えています.

「ほとんどの世帯は、借金の管理もうまく行っています。 元本と利息の支払いに充てられる彼らの収入の割合は記録的な低さに近く、ほとんどの場合、これらの支払いは金利の上昇によって増加することはありません」と彼は言いました。

ムーディーズの分析

さらに、ザンディは、パンデミック時代の住宅購入ブームが衰退するにつれて住宅価格が下落し続けているとしても、XNUMX年以上にわたる限られた建設に起因する住宅不足は、住宅の価値を保護するのに役立つと考えています.

銀行はこれまで脆弱でしたが、深刻な景気後退に耐えるだけの十分な資本を備えています。 代わりに、信用の伸びは「ちょうどいい」ままだとザンディ氏は述べた。

「信用が多すぎることはありません (金融危機の前に、貸し手が家計や企業に合理的に返済できなかったローンを提供したときのように)、信用が少なすぎることもありません (金融危機の後、信用力のある借り手でさえ、その信用危機で融資を受けることができなくなったときのように)。 )、" 彼は言った。

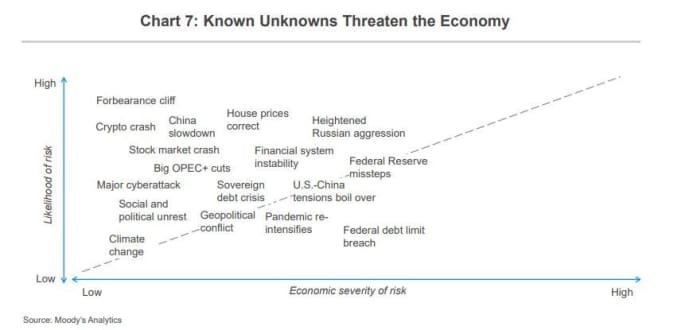

「既知の未知」はリスク

米国経済のリスクはたくさんある、とザンディは分析の最後に指摘した。 新たな複雑な要因がどこからともなく発生する可能性はありますが、最大のリスクのいくつかは、Zandi が「既知の未知数」と表現したものです。

また、お読みください。 世界経済の 2023 分の XNUMX は XNUMX 年に景気後退に陥ると IMF 事務局長が予想

例としては、ロシアのウラジーミル・プーチン大統領によるウクライナでの紛争のエスカレーションや、中国での破壊的な新しい COVID-19 バリアントの出現などがあります。 さらに、企業収益の弱体化により投資家が株式価格をさらに値下げせざるを得なくなる可能性など、米国には金融の断層線がたくさんあります。

Zandi は、以下のチャートで「既知の未知」の他の例を示しました。

ムーディーズの分析

深刻度に関して、ザンディは、「2023年秋までに再び引き上げる必要がある財務省の債務上限をめぐる党派間の対決」が最も不安定な影響を与える可能性があると懸念している.

ウォール街のエコノミストは一般的に、今年の下半期までに景気後退が始まると予想しています。 しかし、不況の深さと期間については多くの議論が残っています。 MarketWatch の Isabel Wang が報告したように.

ソース: https://www.marketwatch.com/story/forget-recession-the-us-is-heading-for-a-slowcession-that-could-last-all-year-moodys-warns-11672784240?siteid= yhoof2&yptr=ヤフー