最近は「電気自動車」と言って、 イーロン·マスク おそらく最初に頭に浮かぶ協会です。 結局のところ、彼は見出しのマシンですが、彼の会社であるテスラは、EV 市場が自動車メーカーと投資家の両方に利益をもたらす可能性があることを証明しました。

しかし、EVセクターに参入したい投資家にとって自動車は唯一のゲームではないし、価値のある株はテスラレベルの価格である必要はない。 EVは、バッテリーメーカーから充電会社に至るまで、さまざまなサポート技術やインフラストラクチャをもたらしており、賢明な投資家は、そのサポートネットワークで手頃な価格の機会を見つけることができます。

今日は、充電会社について見ていきます。 自動車メーカーほど魅力的ではないかもしれませんが、これらの自動車は、サポート会社が利用可能にする充電インフラストラクチャがなければ、それほど遠くまで行くことはできません. 実際、EV 充電インフラ市場は 207.5 年までに 2030 億ドル以上に達すると予想されています。

これらの純粋な充電株のいくつかを見ることで、ここでの機会を味わうことができます。 を使用して TipRanksプラットフォーム、そのような名前を 50 つ特定しました。 それぞれがアナリスト コミュニティからの「強い買い」の評価を誇り、多くの上昇の可能性を提供します。 ここでは XNUMX% 以上を話しています。

ビームグローバル (BEEM)

最初に取り上げるのは、EV 充電用のクリーン エネルギー製品を扱う Beam Global です。 Beam は、米国 13 州の 96 都市で充電製品を運用しています。 これらの製品の中で最も重要なのは、EV ARC です。これは、最初のオフグリッドで、許可不要で、急速に展開される EV 充電システムです。

このシステムは、オフグリッドで使用するように設計されており、組み込まれたソーラー パネルから電力を取得し、標準的な駐車スペースまたはその周辺に収まるサイズになっています。どの駐車場も EV 充電スポットになることができます。 配備に大規模な建設作業は必要ないため、地域のゾーニングや許可も必要ありません。

この 6.6 月、同社は 3 会計年度第 2022 四半期の総収益が 227 万ドルという四半期記録を報告し、前年比で 29.4% 増加しました。 これらの利益は、米国陸軍からの 11.6 万ドルの注文を含む、同社が新しい契約を獲得する際に得た一連の最近の勝利によって促進されました。 退役軍人局からの 5.3 万ドルの注文。 ニューヨーク市からの XNUMX 万ドルの注文。

第 3 四半期のリリースから数週間で、Beam は追加の肯定的なニュースを発表しました。これには、6.6 月にカリフォルニア州および連邦政府との合計 500,000 万ドルを超える契約注文の延長が含まれます。 小規模では、同じく 6 月に、Beam はテキサス州ダラス郡から XNUMX つのオフグリッド EV ARC システムの XNUMX 万ドル相当の注文を受けました。

これらの新しい注文に共通する要因は、会社が製品を迅速に展開し、最小限の手間で実行できることです。 Northland のアナリスト、Abhishek Sinha 氏によると、これが Beam について投資家が理解しておくべき重要なポイントです。

「迅速な展開能力とスケーラビリティ、総所有コストの削減、停電への耐性、EV充電会社にとらわれないこと、特許取得済みのソーラー追跡およびストレージソリューションをすべて備えていることにより、BEEMの製品は市場が提供するものとは非常に差別化されています. ほぼ間違いなく、BEEM の製品は、通常のレベル 60 充電器 (2 ~ 2 ドル / ユニット) よりもはるかに高価 (4 ユニットあたり XNUMX 万ドル) です。 しかし、工事費(掘削、溝掘り、電気工事)や電気代を考えると、BEEMの製品の方が安くなります。 これまでに BEEM がユニットを配備したすべての事例で、そのユニットのコストは、配備された場所に充電器を配備するために必要な建設作業の回避コストよりも低かった」と Sinha 氏は説明した。

要約すると、Sinha は次のように書いています。

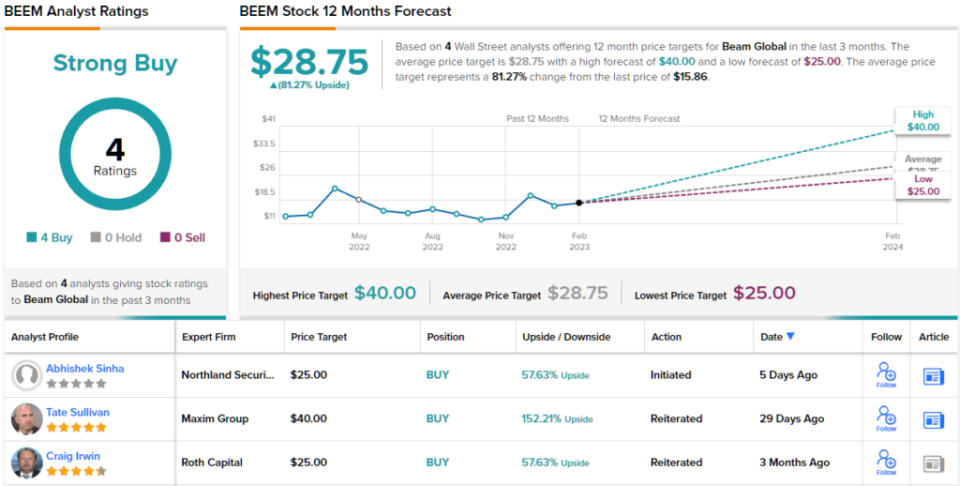

この目的のために、Sinha は BEEM 株の目標株価を 25 ドルに設定し、今後 58 か月で 12% の確実な上昇の可能性があることを示唆しています。 彼の強気の目標は、彼のアウトパフォーム (つまり、買い) 評価をサポートしています。 (シンハの実績を見るには、 ここをクリック)

では、それが Northland の見解です。ストリートの残りの部分は、BEEM の見通しをどのように考えているのでしょうか? たまたま、全員が搭乗しています。 この株は、満場一致の最近の4つの買いに基づいて、強い買いのコンセンサス評価を持っています。 さらに、平均目標額の 28.75 ドルは、今後 81 年間で株価が最大 XNUMX% 成長する余地があることを示唆しています。

(その他のオプションは BEEMの株価予想)

ウォールボックスNV (WBX)

次に取り上げるスペインの Wallbox は、スマートで適応性の高い EV 充電ソリューションのセットを作成しました。 同社の製品ラインには、さまざまな顧客のニーズに対応するさまざまな充電器が含まれています: 商用および住宅用、タイプ 1 およびタイプ 2 の車両充電器接続。 住宅用充電器の設置モデルには、双方向の操作性という追加機能もあり、顧客は完全に充電された EV の電力を家庭内または電力網に放電することができます。

Wallbox は、報告された最後の四半期に記録的な収益を上げました。 そのレポートでは、3 年第 22 四半期について、同社は 44.1 万ユーロ (47.3 万米ドル) のトップラインを記録し、前年比で 140% 増加しました。 同社の利益は、前年比 67,000% 増の約 93 台の充電器の販売など、いくつかの要因によって支えられました。

さらに、Wallbox は米国市場での足跡を拡大しました。 同社は、第 3 四半期にテキサス州アーリントンにある新しい施設で生産ラインを開始し、北米セグメントの収益成長率は、四半期でなんと 535% に達しました。 最後に、Wallbox は新しい Hypernova 400 キロワット DC 急速充電ステーションの最初の注文を記録しました。これは、米国政府の現在の補助金要件を満たすように特別に設計された製品です。

興味深いことに、Wallbox の北米での結果が示すように、EV 充電の大幅な成長は、この分野での合併および買収活動の機会を示しています。 大小を問わず、EV 充電器の企業は、飽くなき消費者の需要を満たすために規模を拡大し、製品ポートフォリオを拡大しようとしています。資金があれば、M&A はその目的を達成するための近道です。 最近の Shell による 169 億 XNUMX 万ドルの現金による Volta の買収は、Volta のオンサイト広告付き充電ステーションのネットワークを Shell が拡張できるようにする良い例です。

実際、Canaccord のアナリスト、George Gianarikas は、大企業が中小企業の搾取を通じて、収益性の高い契約の取り決めや M&A によって拡大したいという願望を、Wallbox にとって正味のプラスであると見ており、同社は BP との関係に基づいて構築すると予測しています。

「差別化されたクラス最高の製品スイートを考えると、同社は引き続き主要な資産であるため、EV充電への戦略的焦点はWallboxにとってプラスであると考えています…米国NEVIの機会に加えて、このBP契約はWallboxにとって引き続き強力な追い風であると考えています今後数年間」とGianarikas氏は意見を述べました。

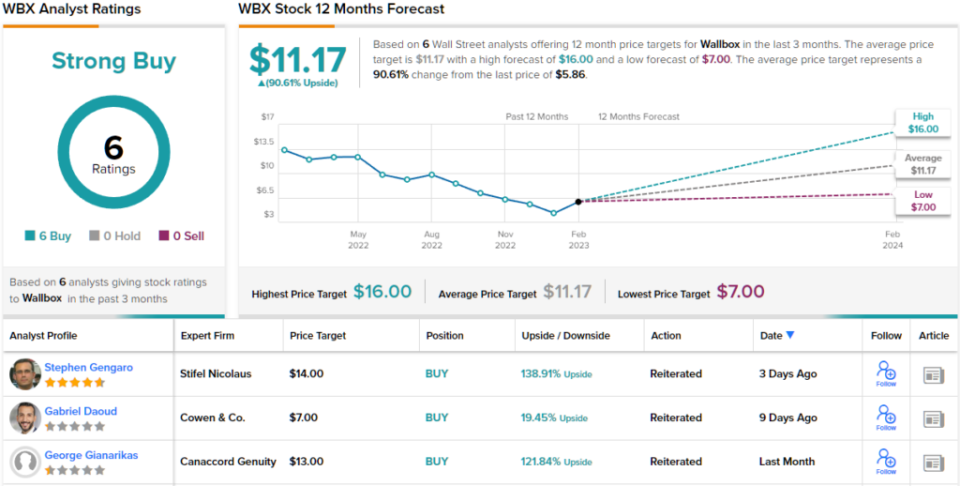

これらのコメントは、Gianarikas の WBX 株式に対する買い評価を確実にサポートしており、彼の 13 ドルの目標株価は、122 年間で XNUMX% の上昇の可能性を示唆しています。 (ジャナリカスの実績を見るには、 ここをクリック)

他のアナリストは同意していますか? 彼らです。 過去 6 か月間で発行されたのは、正確には 5.86 の買い評価のみです。 したがって、メッセージは明確です。WBX は強い買いです。 株価は 11.17 ドルで、91 ドルの平均株価目標は、今後 XNUMX% の成長の余地があることを示しています。 (見る WBXの株価予想)

魅力的なバリュエーションで株式取引の良いアイデアを見つけるには、TipRanks 'にアクセスしてください 購入する最高の株式、TipRanks のすべてのエクイティ インサイトを統合するツールです。

免責事項:この記事で表明されている意見は、注目のアナリストの意見のみです。 このコンテンツは情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

ソース: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html