配当株。 それらは信頼できるスタンバイ、つまり市場が南下したときに投資家が行う堅実なディフェンシブ プレーの全体像です。 Div株は、より広い市場ほど極端な変化を示さない傾向があり、市場がどこに行っても安定した収入源を提供します. また、配当株に投資するのは個人投資家だけではありません。

最近の規制当局への提出書類は、億万長者のスティーブ・コーエンが高利回りの配当株を大量に購入したことを示しています。

コーエンは成功の評判を築き上げており、彼の会社である Point72 Asset Management はヘッジ業界の真の巨人であり、運用資産は 26 億ドルを超え、150 の投資チームが世界中の顧客にサービスを提供しています。 Point72 のコーエンのリーダーシップは、現在活動している最高の投資家の XNUMX 人としての彼の地位を確認しました。

使い方 TipRanksデータベース、コーエンの最近の6つの株式の動き、両方の新しいポジション、および配当利回りがXNUMX%を超えるバイレーティングの株式の詳細を引き出しました. ウォール街のアナリストに頼って、これらの株がコーエンの注目を集めた他の理由を見つけることができます。

EOGリソース (EOG)

私たちは、EOG Resources が北米最大の炭化水素探査および生産会社の 82 つである石油およびガス産業から始めます。 EOG は時価総額 XNUMX 億ドルを誇っており、テキサス州のイーグル フォード、オクラホマ州のアナダーコ、ノースダコタ州モンタナ州のウィリストン盆地など、豊かな石油とガスの生産分野で事業を展開しています。 オフショアでは、EOG はカリブ海のトリニダード島の近くで事業を展開しています。

EOGにとって、これは大きなビジネスです。 同社は 7.6 年第 3 四半期のトップ ラインで 22 億ドルを報告しており、合計は前年比 58% という印象的な増加でした。 同社の調整純利益は前年同期比 2.2% 増の 69 億ドルに増加し、調整後 EPS は 3.71 ドルで、前年同期から 71% 増加しました。 フリーキャッシュフローは2.3億ドルと報告されました。 これらの数値は、パンデミック後の 2022 年の需要の増加、石油と天然ガスの高価格、および生産の増加の組み合わせを反映しています。

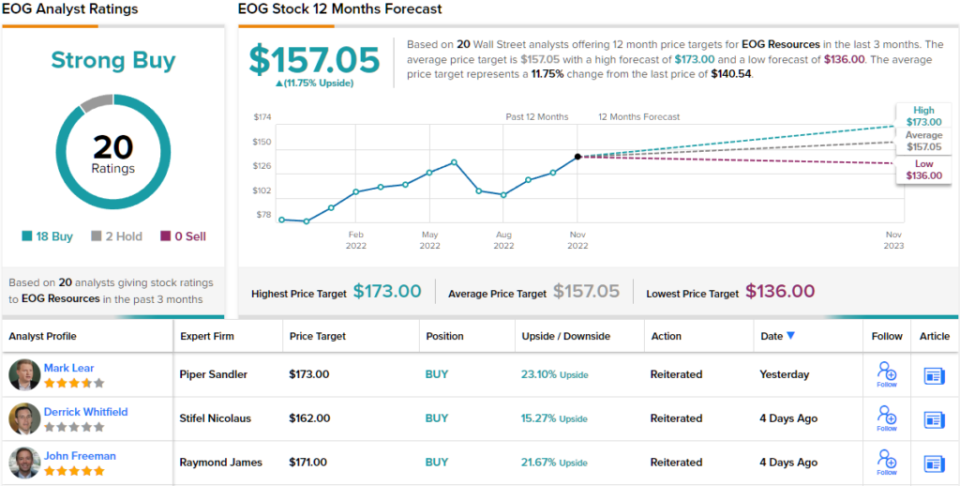

配当面では、EOG は第 3 四半期に通常の支払いと特別な支払いの両方を発表しました。 通常の普通株式の配当は、82.5 株あたり 3.30 セント、または年換算で 2.3 ドルに設定され、利回りはほぼ平均で 1.50% です。 ただし、補足は普通株あたり 2.32 ドルであり、配当金の支払い総額は 9.30 ドルになりました。 このレートでは、年換算で 6.6 ドルの支払いは XNUMX% となり、市場の平均配当支払いの XNUMX 倍以上になります。

この炭化水素企業は、第 1,174,838 四半期に 3 株を購入した Steve Cohen にとって明らかに魅力的でした。 これは彼の会社にとって新しい役職であり、実質的な役職です。 現在の株価で、この持ち株は 165 億 XNUMX 万ドル以上の価値があります。

EOGを支持しているのはコーエン氏だけではない。 BMOアナリスト フィリップ・ユングヴィルト この会社の堅実な分割、特に特別配当の増加に注目し、次のように述べています。

Jungwirth は、EOG の今後の道筋について次のように述べています。 探査の成功は、最近発表されたオハイオ・ウティカのプレイとドラドとともに、同社の倍のプレミアム在庫の滑走路をさらに拡大し、今後数年間の全体的な生産の成長と収益をサポートする態勢を整えています。」

この大手石油・ガス会社に対する楽観的なスタンスから、ユングヴィルトは EOG 株をアウトパフォーム (すなわち買い) と評価し、160 年間の潜在的な利益が 14% であることを示すために 20 ドルの価格目標を設定します。 現在の配当利回りと予想される価格上昇に基づくと、この株式の潜在的なトータル リターン プロファイルは最大 XNUMX% です。 (ユングヴィルトの実績を見るには、 ここをクリック)

大金の炭化水素探査者は、ウォール街のアナリストに調べてもらうよう懇願する必要はありません。EOG には 20 のアナリスト レビューが記録されています。 これには、わずか 18 回のホールドに対する 2 回の買いが含まれており、この株に対する強い買いのコンセンサス レーティングが得られます。 (TipRanksでEOGの株価予想を見る)

ヘルスケア・リアルティ・トラスト (HR)

次に不動産投資信託のREITです。 幅広い不動産や住宅ローン資産を購入、所有、運営、リースするこれらの企業は、永続的な配当チャンピオンとしてよく知られています。 医療オフィススペースを専門とするHealthcare Realty Trustは、ニッチ市場の確固たる代表です。 同社は 20 月 XNUMX 日にヘルスケア トラスト オブ アメリカとの大規模な合併を完了しました。

合併で得た資産を含めると、同社のポートフォリオは 728 の物件で構成され、合計で 44 万平方フィートをはるかに超える賃貸スペースを誇っています。 この総スペースの 82% がマルチテナント リースとして設定されています。 同社は 35 州で事業を展開しています。 ヘルスケア リアルは、全国で 39 万平方フィートを超える医療スペースのリースおよび不動産管理サービスも提供しています。

財務結果を見ると、HR は 28.3 年第 3 四半期に 22 万ドルの純利益を報告しました。 これにより、8 株あたり 1 セントの EPS が実現し、予想された 129.4 セントを大幅に上回りました。 第 39 四半期に、同社は 0.43 億 XNUMX 万ドル、希薄化後 XNUMX 株あたり XNUMX セントの正規化された運用資金 (FFO) を実現しました。 これはコンセンサス予想のXNUMXドルを下回っていた。

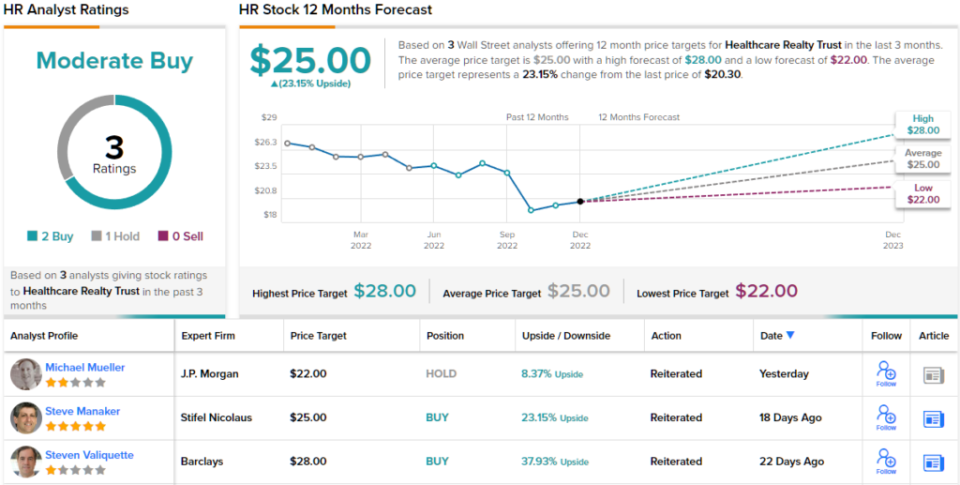

FFO は、支払いに資金を提供する指標であるため、配当投資家にとって重要です。 HR は 31 年第 3 四半期の決算で普通株 22 株あたり 30 セントの配当を宣言し、1.24 月 6.1 日に支払いました。

Steve Cohen は、HR の特質に感銘を受けていることを示しており、大量の購入を行っています。 彼の会社は HR の 800,200 株を取得し、現在 16.24 万ドル相当の初期ポジションを設定しています。

スティーブン・マナカー、Stifel の 5 つ星アナリストは、この REIT についてバランスの取れた見方をしており、強気側にしっかりと降りる前に、プラス面とマイナス面を比較検討しています。引き戻しではなく、その成長。

「HR が HTA ポートフォリオを統合し、統合されたポートフォリオのリース機会を活用するには、どれくらいの時間がかかるかについて懸念があります。 現時点では、収益面での「証明」の話のままです。 しかし、現在のバリュエーションは 2023 年の見積もりで非常に魅力的であり、「現実的なシナリオ」を表していると考えているため、引き続き「買い」と評価されています」と Manaker 氏は述べています。

Manaker 氏は自身のスタンスを数値化して、Healthcare Realty を買いと評価し、25 ドルの価格目標を設定しており、来年は 23% 上昇することを示唆しています。 (Manakerの実績を見るには、 ここをクリック)

コンセンサスの内訳を見ると、2 つの買いと 1 つの保留が合計され、モデレート バイのアナリスト コンセンサスになります。 HR の株式は 20.30 ドルで取引されており、25 ドルの平均価格目標は、来年末までにそのレベルから 23% 上昇することを示唆しています。 (TipRanksでHRの株価予想を見る)

魅力的な評価で取引される配当株の良いアイデアを見つけるには、TipRanksにアクセスしてください。 購入する最高の株式、TipRanks のすべてのエクイティ インサイトを統合するツールです。

免責事項:この記事で表明されている意見は、注目のアナリストの意見のみです。 このコンテンツは情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

ソース: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html