年初の上昇が最近は壁にぶつかったように見えた後、市場は次にどの方向に進むべきか不確かなようであり、シーソーの状況を投資家がナビゲートするのは容易ではありません。

このような背景に対して、おそらく投資家にとって最善の解決策は、伝説的なウォール街の名前の足跡をたどることです。

Millennium Management の会長兼 CEO は、1989 年に 35 万ドルでヘッジファンドを設立し、現在、同社はほぼ 53 億ドルのゴーイング コンサーンであるため、投資についてある程度の知識を持っています。 最近、イングランド人はいくつかの大きな買いでポートフォリオを埋めるのに忙しく、私たちは彼の最近の XNUMX つの買いを追跡しました。

これらの選択肢は、ストリートの株式専門家とうまく調和していますか? 彼らは確かにそうであることがわかりました。 による TipRanksデータベース、両方ともアナリストのコンセンサスによって強い買いと評価されています。 では、これらの名前が現在称賛を集めている理由を見てみましょう。

デクスコム株式会社 (DXCM)

イングランド人が支援する最初の銘柄は、医療機器メーカーの Dexcom です。 カリフォルニア州サンディエゴに本拠を置くこの会社は、糖尿病患者が使用する継続的なグルコース監視 (CGM) システムを製造しています。 同社のソリューションには、ウェアラブルの Dexcom G6 と最近の Dexcom G7 が含まれます。これは、5 分ごとにリアルタイムのグルコース測定値をユーザーのスマートフォンに送信する小型のウェアラブル センサーであり、FDA は最近、XNUMX 歳のあらゆるタイプの糖尿病患者による使用を許可しました。年以上。 同社は、この製品を市場で最も正確な CGM 製品として宣伝しています。

糖尿病は慢性疾患であるだけでなく、ますます蔓延している疾患でもあります。 Dexcom の製品は、同社の着実な売上増加に見られるように、人気が高まっています。

これは、最新の四半期報告書 (4 年第 22 四半期) で再び明らかになりました。 Dexcom の収益は 815.2 億 16.8 万ドルで、前年比 0.34% 増となり、ストリートの期待に応えました。 adj として、収益に決定的なビートがありました。 0.28 ドルの EPS は、2023 ドルの予測を上回っています。 同社はまた、トップラインで 15% ~ 20% の成長と 62% ~ 63% の粗利益を求める以前の XNUMX 年のガイダンスに固執しました。

イングランド人は明らかにここで好きなことをたくさん見ています。 第 4 四半期に、彼は 200 株を購入して、同社の株式を 2,658,077% 以上増やしました。 彼は現在、合計 3,890,649 株を保有しており、現在の株価で 431.9 億 XNUMX 万ドルの価値があります。

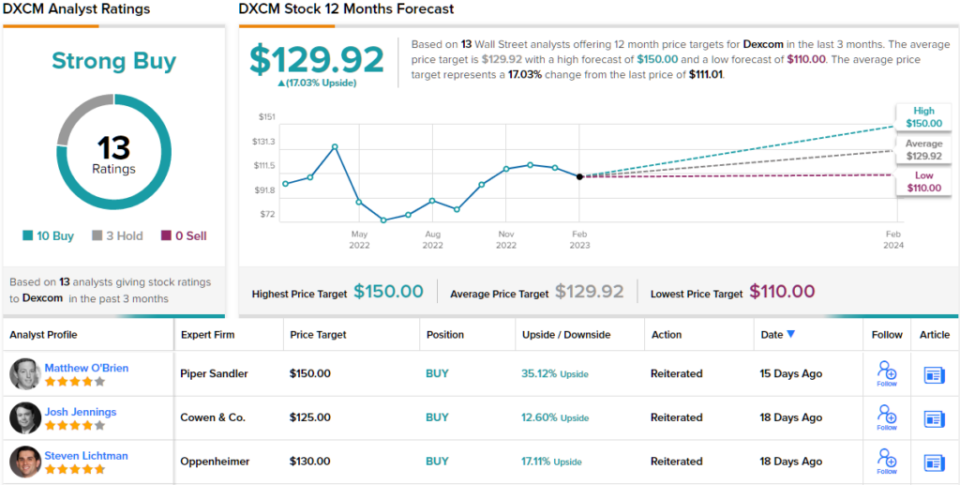

イングランド人の自信を反映して、Piper Sandler のアナリストである Matt O'Brien 氏は、Dexcom は「2023 年のお気に入りの名前」であると述べ、参加するいくつかの理由を強調しています。

「DXCMは、第3四半期の好調な収益に続いて、7月以降横ばいの取引を続けていますが、国内のGXNUMXの展開、継続的なOUSの拡大、および基礎的な機会から、大幅に上昇する余地があると考えています(Basal-IQ Tech は Dexcom G6 センサーを使用) 先頭に立っています。 予想を上回る取引量と GM の強力なレバレッジにより、DXCM は 2023 年に向けて前進するための機会を得ることができます」と O'Brien 氏は述べています。

当然のことながら、O'Brien 氏は DXCM 株を 150 ドルの目標株価に裏打ちされたオーバーウエイト (つまり買い) と評価しています。 この目標により、上昇の可能性は 35% になります。 (オブライエンの実績を見るには、 ここをクリック)

ほとんどの人がオブライエンの論文に同意します。 10回の買いと3回のホールドに基づいて、この株は強い買いのコンセンサス評価を主張しています。 129.92 ドルの平均目標を達成すると、今後 17 年間で株価は XNUMX% 上昇します。 (見る DXCMの株価予想)

SBA通信(SBAC)

イングランド人が承認した次の名前は、SBA コミュニケーションズ (SBAC) です。不動産投資信託 (REIT) ですが、その点ではユニークです。 フロリダ州ボカラトンに本拠を置く同社は、ワイヤレス通信インフラストラクチャを所有および運営しており、実際には、米国で最大の通信タワー スペースのプロバイダーの XNUMX つであり、中央アメリカ、ブラジル、アフリカ、およびフィリピンでも事業を展開しています。 その主な焦点は、Verizon、AT&T、T-Mobile などの多数のワイヤレス サービス プロバイダーに通信サイトのアンテナ スペースをリースすることです。

SBAC の確固たる地位は、過去数四半期にわたる収益と収益の着実な増加に反映されています。 最近報告された四半期である 4Q22 の収益は、前年同期から 15.3% 増加して 686.1 億 4.81 万ドルになり、ストリートの予想を 48.9 万ドル上回りました。 しかし、純利益は4年第21四半期の102.6万ドルから0.94億1.11万ドルに大幅に増加し、XNUMX株当たりXNUMXドルとなりましたが、アナリストが予想したXNUMXドルには届きませんでした。

イングランド人は、第 4 四半期に持ち株が大幅に増加したことで、ここでフレームに入ります。 彼はこの四半期に 594,994 株を購入し、持ち株をほぼ 300% 増やし、現在合計 797,089 株を保有しており、現在の価値は 206 億 XNUMX 万ドルを超えています。

イングランド人は明らかに SBAC の将来について楽観的であり、Raymond James のアナリストである Ric Prentiss も次のように書いています。 1) 高品質の AFFO。 2) 強力な配当成長のための長い滑走路 (同社は現在、3 株あたり 0.85 ドルの四半期現金配当を支払っています)。 4) 自社株買いを含め、機会に応じて資本を配分する実績のある能力。」

その評価に基づいて、Prentiss は SBAC を強い買いと評価し、価格目標を 334 ドルに設定しています。 この数値が達成されれば、投資家は今から年間約 29% のリターンを得ることができます。 (プレンティスの実績を見るには、 ここをクリック)

ここで、SBAC が多くの支持を得ているストリートの残りの部分に目を向けます。 10 人の懐疑論者を除けば、他の 27 件の最近のアナリスト レビューはすべて肯定的であり、ここでのコンセンサス ビューは強い買いです。 平均目標が 328.82 ドルであることを考慮すると、今後 XNUMX 年間で株価は最大 XNUMX% 上昇すると予想されます。 (見る SBACの株価予想)

魅力的なバリュエーションで株式取引の良いアイデアを見つけるには、TipRanks 'にアクセスしてください 購入する最高の株式、TipRanksのすべてのエクイティインサイトを統合する新しくリリースされたツール。

免責事項:この記事で表明された意見は、注目のアナリストの意見のみです。 このコンテンツは、情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

ソース: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html