中国は厳しいCOVID制限、ロックダウン、旅行検疫を緩和し、その国の株式市場は急騰し、最近の安値から約40%上昇しました. 世界最大の国であり、第 20 の経済大国であるこの国の強気の感情は伝染し、MSCI アジア太平洋指数は 500 月の安値から約 2023% 上昇しました。 実際、アジアのベンチマークは XNUMX 年の最初の週に S&P XNUMX を上回っています。

これが意味することは、要するに、 中国株 投資家にとってますます良くなっているように見えます。 シンガポールの DBS の最高投資責任者である Hou Wey Fook 氏の言葉を借りれば、「現段階での中国株のリスクと報酬は非常に魅力的です。」

Hou 氏はさらに詳しく説明します。その不動産部門のために。」

それでは、XNUMX つの主要な中国株を見てみましょう。 これらは間違いなくあなたが聞いたことのある企業です。どちらも近年多くの見出しを飾っています。 TipRanks のデータによると、どちらもバイ評価であり、来年は XNUMX 桁の上昇の可能性があります。 ストリートのアナリストからの最近のコメントとともに、詳細を掘り下げてみましょう。

ニオ株式会社 (NIO)

中国の電気自動車部門から始めて、大手企業の 2018 つである Nio を見ていきます。 Nio は、この分野で「アーリー アダプター」であるという利点があり、6 年から生産ラインの車両を提供しています。同社は現在、中国の消費者市場で SUV、セダン、クーペ デザインの XNUMX つの EV をラインナップしています。 . ただし、Nio はすべての卵をビークル バスケットに入れているわけではありません。 同社はまた、中国の電気自動車市場にBattery-as-a-Serviceを導入し、車の充電が必要なときに顧客とドライバーにバッテリーパックを交換するためのより迅速で安価なモードを提供しました.

Nio は最近、3 月の堅実な第 22 四半期決算発表に始まり、XNUMX 月の期待外れの配信更新に始まり、いくつかの矛盾するデータを発表しました。

利益については、同社は第 1.83 四半期に 3 億 24 万ドルの収益を上げ、前四半期比 38% 増、前年比 31,607% 増となった。 同社は第 29 四半期に前年同期比 XNUMX% 増の XNUMX 台の車両を納入しました。

しかし、最近では、出荷数が落ち込んでいます。 1 月 15,815 日に報告された最新の配信更新では、Nio は 4 月に合計 40,052 件の配信を示し、第 50 四半期の合計は 4 件に達しました。 これらの数値は同社の前向きな傾向を維持していましたが、60 月の出荷は前年比で 20,000% 以上増加し、第 43,000 四半期の出荷は 48,000% 以上増加しました。四半期の XNUMX と XNUMX。

配達の失敗は、2022年の終わりに積み重なった一連の逆風に起因する可能性があり、これは「サプライチェーンの困難」として要約できます. Nio は、金属鋳造部品と炭化ケイ素の供給、EDS アセンブリのセットアップ、さらには完成車の配送ロジスティクスにも問題を抱えていました。 それにもかかわらず、同社は34年全体で前年比2022%の配達増加を記録し、122,486台の車両が配達されました。 31 年 2022 月 289,556 日現在、同社は累計 XNUMX 台の EV を納入しています。

アナリストの Edison Yu 氏は、ドイツ銀行の NIO 株に関する報道で、Nio が抱えていた問題に言及しながらも、次のように述べています。 NIO は、ET7 の生産能力の制約を解消するために、追加の鋳造サプライヤーを既に認定しています。 追加の EDS 組立ラインが追加され、ET5 ボリュームをサポートし、Onsemi に関連する炭化ケイ素の供給問題は今月解決されるはずです。」

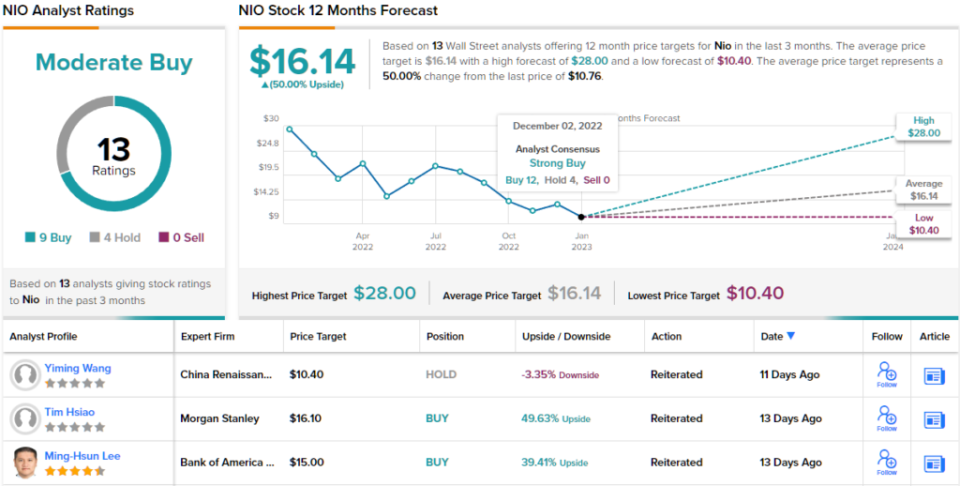

ニオの課題への対応を見据えて、ユウ氏は株式を買いと評価し、彼の目標株価は 21 ドルで、95 年間の上昇率が XNUMX% になることを示唆しています。 (ユウの実績を見るには、 ここをクリック)

全体として、この中国の EV メーカーは 13 人のウォール街のアナリストからレビューを得ており、彼らの見解には中程度の購入コンセンサス評価の 9 つの購入と 4 つの保留が含まれています。 株価は 10.76 ドルで売られており、16.14 ドルの平均株価目標は、今後 50 か月で 12% の上昇を示唆しています。 (TipRanksでNIOの株価予測を見る)

アリババホールディングス (BABA)

次に、中国の e コマース セクターであるアリババに切り替えましょう。 この会社は主に中国のオンライン小売に焦点を当てており、全体的なオンライン普及率は西側よりも低いですが、中国の人口が多いということは、Alibaba が 800 億近くの強力な国内顧客ベースに依存できることを意味し、これはヨーロッパ全体よりも多くなっています。

アリババの強力な国内顧客基盤と、事実上あらゆる製品を中国のあらゆるバイヤーに配送できる能力により、アリババは堅固な基盤を築き、その結果、 利益 数四半期にわたって上昇しています。 同社は、最後に報告された四半期 (カレンダーの第 29.12 四半期 2 に対応する会計年度第 23 四半期) で 3 億 22 万米ドルのトップラインを報告し、前年比 3% のわずかな増加を記録しました。 営業利益は 3.5 億米ドルで、前年同期比 68% と大幅に増加し、非 GAAP ベースの希薄化後 1.82 米ドルの米国預託株式当たり EPS は、前年同期から 15% 増加し、7% 増加しました。予想を1.70ドル上回りました。

全体として、投資家は彼らが見たものに満足しており、決算発表以降、BABA 株は約 40% 上昇しました。

Morgan Stanley の Gary Yu は、Alibaba に対して積極的に強気のスタンスをとり、「株価は今後 60 日間で絶対値で上昇すると考えています」と断固として述べています。

これらの骨に肉を付けて、Yu は次のように付け加えます。質の高い収益の成長…. また、BABA は、現在の緩和された規制環境の間、他の中国のインターネット株をアウトパフォームすると考えています。 私たちは、BABA を中国の再開の主な受益者であり、世界の投資家からの中国への流入の代理と見なしています。」

これらは強い意見であり、Yu の BABA 株に対する買い格付けを裏付けるものであり、150 ドルの目標株価は 35 年末までに 2023% の上昇を示しています (Yu の実績を見るには、 ここをクリック)

モルガン・スタンレーの見解はここでは非常に強気ですが、BABA に関する他の 14 のアナリストのレビューも強気であり、満場一致で強い買いのコンセンサス評価が得られています。 現在の取引価格が 110.83 ドルで平均価格が 138.67 ドルであることから、アリババの株価は 25 年間で XNUMX% 上昇する可能性があると主張しています。 (TipRanks でアリババの株価予測を参照)

魅力的なバリュエーションで株式取引の良いアイデアを見つけるには、TipRanks 'にアクセスしてください 購入する最高の株式、TipRanks のすべてのエクイティ インサイトを統合するツールです。

免責事項:この記事で表明されている意見は、注目のアナリストの意見のみです。 このコンテンツは情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

ソース: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html