主要なインデックスが2022月中旬に設定されたXNUMX年の安値から回復するにつれて、見逃しの恐れ、またはFOMOが株式市場の上昇を後押ししている可能性がありますが、「底」を見逃す可能性があるという投資家の不安は通常見当違いであるとストラテジストは火曜日に主張しましたノート。

「多くの投資家は、『どん底にいる』ことができるように、早期に購入することを主張しています。 しかし歴史は、早いよりは遅いほうがよいことを示唆している」と、リチャード・バーンスタイン・アドバイザーズの副最高投資責任者であるダン・スズキは書いている。

S&P 500

SPX、

弱気相場にとどまっているが、17月16日の終値3666.77から10%以上上昇し、3月4796.56日の記録的な終値XNUMXをXNUMX%強下回っている。 大型株のベンチマークは XNUMX 週間連続で上昇し、 火曜日終了 200 付近の 4,326 日移動平均でレジスタンスを克服しようとしたため、XNUMX 月下旬以来の最高値を記録しました。

以下を参照してください。 この株式市場のマイルストーンは、S&P 500 が今日から 16 年後に最大 XNUMX% 上昇する可能性があることを示しています

Nasdaq Composite を見たより広範な上昇

COMP、

弱気市場からの脱出とダウ・ジョーンズ工業株平均

DJIA、

年初来の損失を 7% 未満に抑えたことで、巻き返しを図ろうと躍起になっている一部の投資家を引き付けているようです。

また、お読みください。 ナスダック強気相場? ヘッドフェイクの歴史は、祝うのは時期尚早だと言っています.

UBS グローバル・ウェルス・マネジメントの南北アメリカ地域資産配分責任者であるジェイソン・ドラホ氏は次のように述べています。今週初めのメモ。

ドラホ氏は、投資家が「現在の非常に不確実な環境でより楽観的になることで、市場はネガティブなニュースに対してより脆弱になる」と警告した。

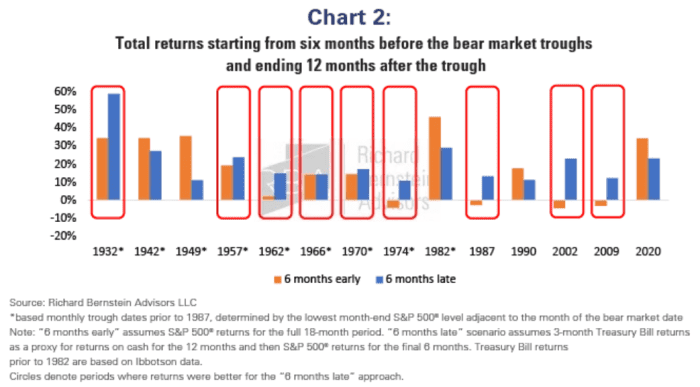

XNUMX 月中旬が底を打ったかどうかは、後から考えると明らかです。 RBA の鈴木氏は、過去の弱気相場の谷間でのパフォーマンスを分析すると、市場の底値に完全にとどまっていることは、多くの投資家が考えるほど重要ではないことが示されていると述べた。

鈴木氏は次のように説明した。

以前に発表した分析を更新して、各市場の底値の前の 18 か月と後の 12 か月を含む 100 か月の期間全体のリターンを分析しました。 次に、全期間にわたって 6% の株式を保有した投資家 (「100 か月前」) と、市場の底から 100 か月後まで 6% の現金を保有し、その後 XNUMX% の株式に移行した投資家 (「XNUMX か月前」) の仮想リターンを比較しました。遅い")。

下のチャートは調査結果を反映しており、過去 XNUMX 回の弱気相場のうち XNUMX 回で、早いよりも遅い方が良いことが示されました。

リチャード・バーンスタイン・アドバイザー

「これはリターンを改善する傾向があるだけでなく、ダウンサイドの可能性を大幅に削減するだけでなく、このアプローチにより、受信するファンダメンタルズ データを評価する時間をもう XNUMX 度確保できます。 ファンダメンタルズに基づいていない場合は、推測に過ぎないからです」と鈴木氏は書いています。

例外はどうですか?

鈴木氏は、過去70年間で早ければ早い方が良かったのは1982年、1990年、2020年だけだと指摘した。 「FRBが引き締めを続け、すでに収益の伸びが鈍化している可能性が高いことを考えると、今日、株式へのエクスポージャーを大幅に増やすのは時期尚早のようです。」

ソース: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhooof2&yptr=yahoo