今年25月に株式市場が約4.5%下落し始めて以来、市場のタイミングは投資家にとって頭の痛い問題でした。 正しい答えは、連邦準備制度理事会が来年、ベンチマーク金利を XNUMX% 以上に引き上げる計画を実行するかどうかにかかっている可能性があります。

世界市場は、金利の上昇と 20 年ぶりの高水準の米ドルによる新興国市場の危機、住宅ローン金利の上昇による住宅市場の低迷、金融機関の破綻の可能性について神経質になっています。一世代で最悪の債券市場へ。 そのため、経済を不況に陥らせることなくインフレを抑えるために計画された利上げをFRBが実行できるかどうかについての疑問が、市場を混乱させています。 ほぼ毎日.

それでも、XNUMX 人の市場アナリストによると、FRB が成功し、金融安定の危機が発生したり、インフレがピークに達したりしたときに政策の転換が行われたと仮定した場合、または株式を購入する理由は引き続き健全であると仮定すると、XNUMX 人の市場アナリストは次のように述べています。

GW&Kインベストメント・マネジメントのグローバルストラテジスト、ビル・スターリング氏は、市場のボラティリティが継続しているため、市場がいつ買いの機会を提供するかを見極めることが難しくなっていることが問題だと指摘した。

金利のピークは株式にとって重要

過去の市場データは、FRB の予測の信頼性について投資家が懐疑的になる正当な理由となる可能性がありますが、FRB のファンド先物市場と債券利回りによって捉えられた市場ベースの期待は、もはや信頼できないかもしれません。

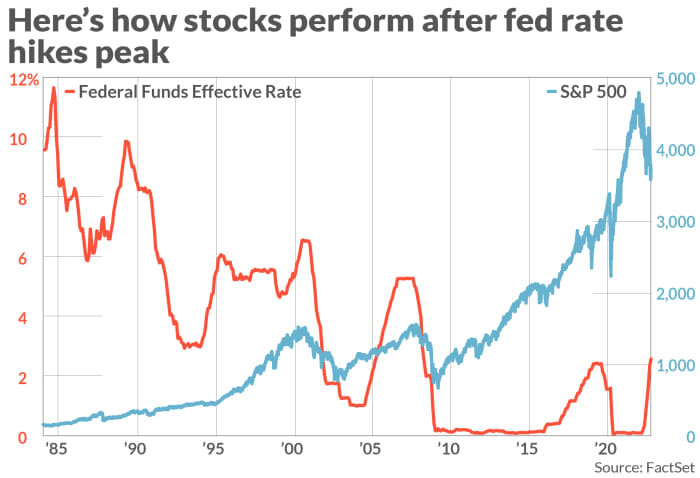

1984 年 500 月にさかのぼる S&P XNUMX 指数

SPX、

によると、FRB の金利範囲がピークに達した後の 17 か月間 (グラフを参照) で、金利は平均で 12% 以上上昇しました。 GW&K でのスターリング 連邦準備制度のデータ。

連邦準備制度、ファクトセット

チャートにはナスダック総合も表示されます COMP およびダウジョーンズ工業株XNUMX種平均 DJIA 米連邦準備制度理事会(FRB)が過去 40 年間にわたる金融政策の引き締めサイクルで金利をピーク レベルに引き上げた後の XNUMX 年間で、金利は急激に上昇しました。

同じことが債券にも当てはまり、FRB の利上げサイクルが頂点に達した後、歴史的にアウトパフォームしてきました。 スターリングは、FRB のベンチマーク金利がピークに達した後の 12 か月で、利回りは歴史的に平均してその価値の XNUMX 分の XNUMX だけ後退したと述べました。

1980 年代の持続的なインフレと現代を区別する要因は、地政学的およびマクロ経済的な不確実性が高まっていることです。 Crescat Capital のポートフォリオ マネージャーである Tavi Costa 氏が述べたように、米国経済の弱体化に加えて、世界市場のどこかで危機が発生するのではないかという懸念が、金融政策の見通しを複雑にしています。

しかし、投資家が市場や経済データを注視しているため、スターリング氏は、米国の消費者物価指数や個人消費支出指数などの「後ろ向き」の指標は、損益分岐点スプレッドなどの「前向き」な指標ほど役に立たないと述べました。財務省のインフレ保護証券、またはミシガン大学のインフレ期待指標のような調査データによって。

スターリング氏は「市場は、(国庫のインフレ保護証券の)利回りに見られるように、来年にはインフレが落ち着く可能性があるという前向きで有望な兆候の間に挟まれている」と述べた。

今週はここまで、 ミネアポリス連銀のニール・カシュカリ総裁 & 連邦準備制度理事会のクリストファー・ウォーラー FRB は利上げ計画を放棄するつもりはないと述べたが、これは FRB の高官による最近の一連のタカ派的なコメントに過ぎなかった。

しかし、ウォール街の一部の人々はFRBにあまり注意を払っておらず、国債スプレッド、国債利回りの相対的な動き、クレディ・スイスを含むクレジット・デフォルト・スプレッドなどの市場ベースの指標により注意を払っています.

CS、

クレスキャット・キャピタルのコスタ氏は、市場の状態とFRBの積極的なレトリックとの間の「断絶」が進んでいると見ており、暴落の可能性は日ごとに高まっており、このため、彼は「もう一方の靴が落ちる」のを待っている.

彼は、イングランド銀行が先月、金市場に数十億ドルの流動性を注入することを決定したときのように、FRBやその他の世界の中央銀行が最終的に政策を引き締めるアジェンダを撤回せざるを得なくなると予想しています。

見る: イングランド銀行の当局者は、1兆ドルの年金基金への投資が介入なしでは一掃された可能性があると述べています

タビ氏は、新型コロナウイルスのパンデミックが始まった際に連邦準備制度理事会(FRB)が債券市場の崩壊を回避するために介入を余儀なくされた2020年春のように、債券の取引が無秩序になると予想しています。

「国債利回りとジャンク債利回りの差を見てください。 完全に機能不全に陥った市場の兆候であるデフォルトリスクに起因する急上昇はまだ見られません」と Tavi 氏は述べています。

見る: 金融市場の亀裂は、次の危機が避けられないかどうかについての議論を煽る

バックミラーをちょっと見てみると、FRB の利上げ計画が中央銀行の期待どおりにうまくいくことはめったにないことがわかります。 昨年を例にとってみましょう。

Fed の予測調査によると、2021 年 30 月の Fed の資金金利水準の予測中央値は、XNUMX 年前はわずか XNUMX ベーシス ポイントでした。 全体で XNUMX パーセント近くの差がありました。

スターリング氏は、「来年のFRBの政策の方向性を予測しようとするとき、FRBの言葉を鵜呑みにしないでください。

来週に向けて

来週に向けて、投資家は米国経済の状態、ひいてはFRBの考え方についてさらに洞察を得るでしょう。

XNUMX月の消費者物価指数は木曜日に発表される予定で、来週は米国のインフレデータが市場の中心となるだろう。 金曜日に、投資家はミシガン大学の消費者センチメント調査とそのインフレ期待調査から最新情報を受け取ります。

さらに、エバーコア ISI の XNUMX 人の米国エコノミスト、クリシュナ・グハ氏とピーター・ウィリアムズ氏によると、投資家はここ数か月で初めて、労働市場が実際に弱体化し始めている可能性があるという兆候に取り組んでいます。

金曜日のXNUMX月の雇用報告は、 米国経済は263,000人の雇用を獲得 先月、失業率は 3.55 ~ 3.7% に低下しましたが、雇用の伸びは 537,000 月の 315 万 000 人、XNUMX 月の XNUMX 万 XNUMX 人から減速しました。

しかし、インフレはピークに達するか、それとも上昇を鈍化させる兆候を示すでしょうか? 多くの人は、 OPEC+による原油生産割当削減 今週初めは、今年後半に価格を押し上げる可能性があります。

一方、投資家がFRBの利上げペースに賭けることができるFRBファンド先物市場は、75月3日にさらにXNUMXベーシスポイントの利上げを予想している。

それを超えると、トレーダーは Fed の資金率が 4.75 月または XNUMX 月に XNUMX% でピークに達すると予想しています。 フェドウォッチツール。

しかし、FRB の政策「ピボット」が実現した場合、投資家は第 XNUMX 四半期に株価が急上昇すると予想する必要があります。 最終的に、金利のピークがいつ実際に到来するかを予測しようとすることは、コンセンサスを疑うことによって投資家が金持ちになるための XNUMX つの方法になる可能性があります。

ナスダックは金曜日に 3.8% 下落し、0.7 でセッションを終えたため、週初からの上昇はわずか 10,652.40% になりました。 一方、ダウ工業株平均は

DJIA、

金曜日のセッションを 2.1 で終えたため、金曜日に 2% 下落し、週ごとの上昇をわずか 29,296.79% に抑えました。

ソース: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo