弱気相場は終わった? これは誰もが知りたい質問です。

今年上半期のほぼ歴史的な下落の後、株式市場はこの 500 か月間、S&P 9 が 14% 近く上昇し、Nasdaq は XNUMX% 上昇しました。

JPモルガンのチーフ・グローバル・マーケット・ストラテジスト、マルコ・コラノビッチ氏は、上昇の持続性を懸念する人々に明るいメッセージを送っている。

「いくつかの残念なデータの発表にもかかわらず、リスク市場は回復しており、悪いニュースがすでに予想され、織り込まれていることを示している…活動の見通しは依然として厳しいものの、株式のリスク報酬は下半期を通過するにつれてより魅力的に見えると考えている」と Kolanovic 氏は意見を述べた。 .

このような背景に対して、銀行大手のアナリストは、40% 以上のオーダーで急上昇する準備ができていると思われる XNUMX つの名前を特定しました。 実際、これらの銘柄を称賛しているのは JPM の専門家だけではありません。 による TipRanksプラットフォーム – ストリートのアナリストによって強い買いと評価されています。 詳しく見てみましょう。

オリン (OLN)

まず、ブラスト パウダーの小さなサプライヤーだった 1892 年までさかのぼる会社、Olin から始めましょう。 それ以来、化学製品のグローバルなメーカーおよびディストリビューターになるまでに大きく成長しました。 実際、同社は現在、塩素および苛性ソーダとその誘導体の世界最大の生産国であり、約 6% の市場シェアを持ち、世界の塩素/苛性ソーダ市場で第 1 位の座を占めています。

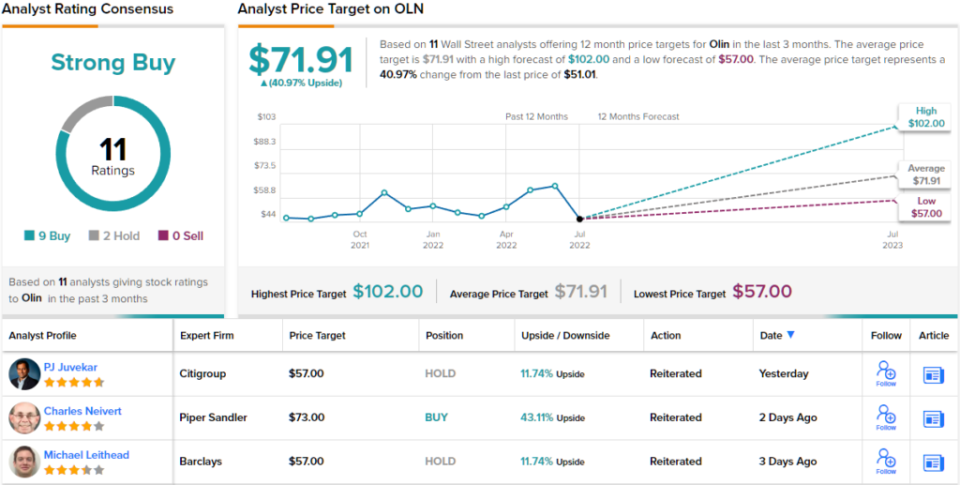

先月末にかけて、Olin は最新の四半期レポート (2Q22) をリリースしました。 売上高は前年比 18% 増の 2.62 億 2.76 万ドルで、希薄化後 EPS は 2.57 ドルで、ストリートの XNUMX ドルを上回りました。 しかし、見出しの数字を超えて、株主が特に関心を持っているのは、同社の買い戻し活動です。

2021年にバランスシートを再建した同社は現在、キャッシュフローを株主の利益のために利用し、株式ベースを積極的に縮小しています。 同社は第 7.4 四半期に 2 万株を買い戻し、426.5 億 1 万ドルをこの取り組みに割り当て、第 689.7 四半期の購入と合わせて、上半期に XNUMX 億 XNUMX 万ドルを買い戻しに費やしました。

以前のプログラムから残った 2 億 362.5 万ドルを補完する新たな XNUMX 億ドルの自社株買いプログラムが発表されたことで、これらの買収は JP モルガンの ジェフリー・ゼカウスカス'強気テイク。

「オリンは今年、自社株買いに1.4億ドルを費やすと見積もっている」とアナリストは書いている。 「オーリンはフリーキャッシュフローで自社株買いを行っており、財務レバレッジを利用していません。 また、Olin の株価が大幅に上昇しなければ、この買い戻しパターンが 2023 年または将来にわたって同じ割合で続かない理由もわかりません。 とはいえ、パブリックコメントに基づいて、Olin は少なくとも 60 ドル台半ばまで自社株を買い戻すことに満足していると考えています。」

この目的のために、Zekauskas は Olin 株をオーバーウエート (つまり、買い) と評価し、彼の 85 ドルの目標株価は、~67% の株価上昇の余地を残しています。 (ゼカウカスの実績を見るには、 ここをクリック)

全体として、オリン株はアナリストのコンセンサスから強い買い格付けを受けており、ウォール街がゼカウカスの評価に同意していることを示しています。 評価は、過去 9 か月間に設定された 2 回の購入と 3 回の保留に基づいています。 株式は 51.01 ドルで売られており、71.91 ドルの平均価格目標は、最大 41% の上昇の可能性を示唆しています。 (TipRanks で Olin の株価予測を見る)

GFL環境 (GFL)

化学製品から廃棄物管理サービスまで、ほんの短いホップです。 Green for Life を表す GFL は、廃棄物ソリューションと土壌修復サービスを提供します。 同社は、カナダ全土に広がる住宅、地方自治体、商業、産業、および機関のクライアントに対応しており、米国の半分以上の州に顧客がいます。 19,000 人以上の従業員を擁する GFL は、北米で XNUMX 番目に大きな多様な環境サービス企業です。

同社は買収の最前線で非常に忙しく、年初から 28 件のタックイン買収を行っていますが、収益に大きなマイナスの影響を与えているようには見えません。

最近の第 2 四半期のレポートでは、adj。 EBITDA は 453 億 427 万カナダドルとなり、ウォール街が予想していた 1.708 億 1.559 万カナダドルを上回りました。 トップラインのパフォーマンスは収益プロファイルを補完します。 収益は XNUMX 億 XNUMX 万カナダドルで、これもコンセンサス予想の XNUMX 億 XNUMX 万カナダドルを上回っています。

同社は 2022 年の収益ガイダンスを中間点で 400 億カナダドル引き上げ、調整済み EBITDA 予測を中間点で 20 万ドル引き上げたため、見通しに関してさらに良いニュースが提供されました。

JPモルガンですが、 ステファニー・イー コストが利益率に影響を与えていることを指摘し、彼女は強気論をそのまま維持するのに十分な他の肯定的な要素を見ています.

「経営陣は、会社のフットプリントを密にするために、より多くのタックイン取引の機会を引き続き見ています」と Yee は書いています。 「コストの逆風により、より高いマージンを得るために会社のタイムラインが押し出されましたが、2022 年には 2023 桁、XNUMX 年には XNUMX 桁台後半のビジネス全体の成長が見られ、より多くのドルを生み出すことができます。 また、株価は現在の水準で魅力的に評価されていると考えています。」

これらのコメントは、Yee のオーバーウエイト (つまり、買い) 評価と 42 ドルの価格目標を裏付けています。 この数値が達成されれば、投資家は今から年間 47% のリターンを得ることができます。 (イーの実績を見るには、 ここをクリック)

そして、ストリートの残りの部分はどうですか? 全員が乗船しています。 この株は、全会一致の 8 回の買いに基づいて、強い買いのコンセンサス評価を誇っています。 平均価格目標が 12 ドルであることを考慮すると、予測では 39 か月で 39.65% の上昇が見込まれます。 (TipRanksでGFLの株価予想を見る)

魅力的なバリュエーションで株式取引の良いアイデアを見つけるには、TipRanks 'にアクセスしてください 購入する最高の株式、TipRanksのすべてのエクイティインサイトを統合する新しくリリースされたツール。

免責事項:この記事で表明されている意見は、注目のアナリストの意見のみです。 このコンテンツは情報提供のみを目的としています。 投資を行う前に、独自の分析を行うことが非常に重要です。

ソース: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html