マクロの概要

FRBがハットトリック達成

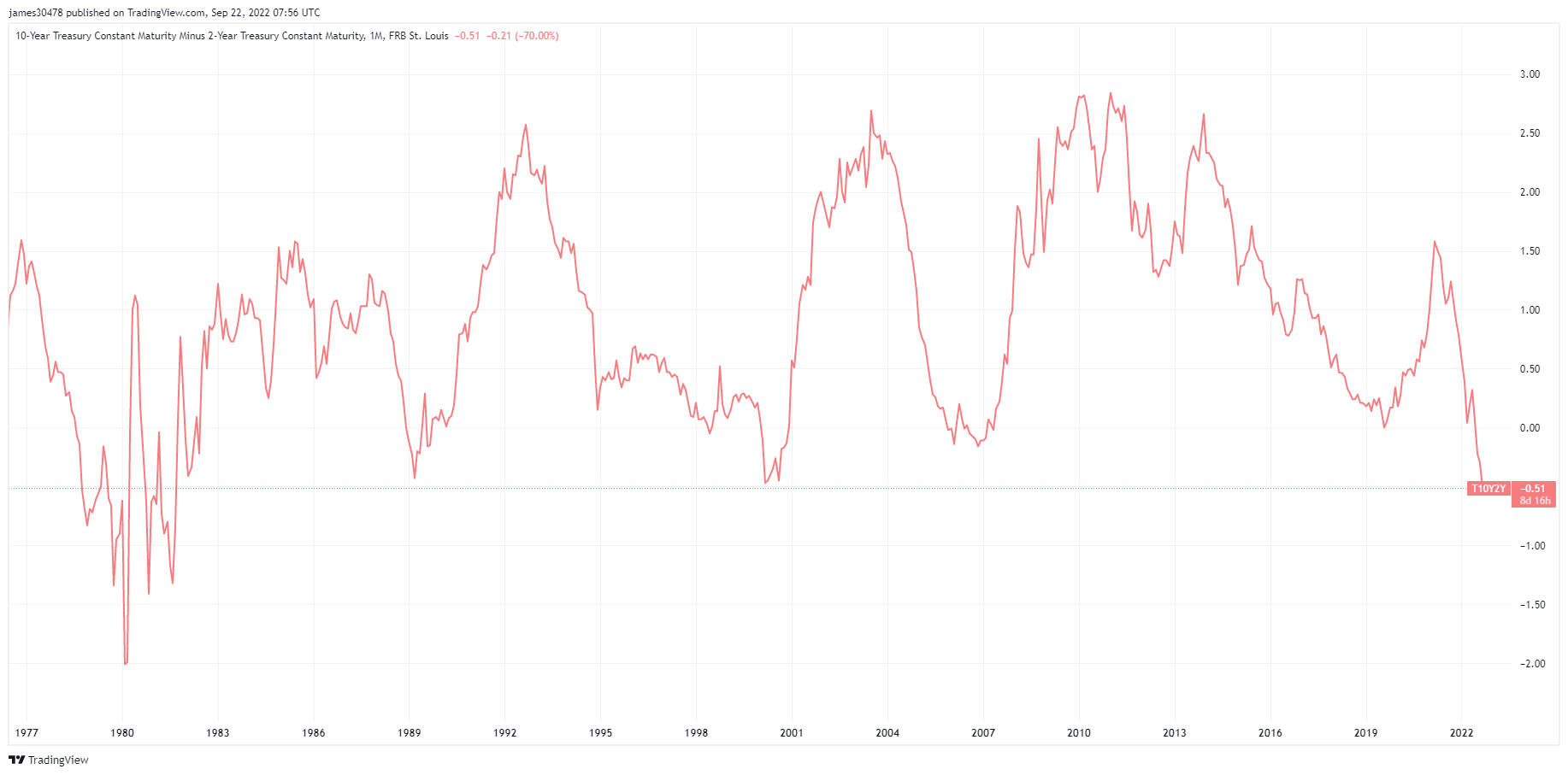

FRB は 75 回連続で 1988 ベーシスポイントの利上げを実施し、将来の金利予想を高め、ドル指数と債券利回りを新たな高値に押し上げました。 すべての資産クラスのボラティリティが上昇し、XNUMX 年物から XNUMX 年物を差し引いた利回りは最終的に XNUMX 年以来最大の幅で取引を終えました。

FOMC の 75bps の利上げにより、目標レンジは 3% から 3.25% になり、ベンチマークの予測は 2022 年末に 4.4% に達すると予測されています。 2023 年の失業率は 4.4% から 3.9% に上昇し、利上げにより労働市場が冷え込むと予想されています。

その結果、ユーロは米ドルに対して 2002 年以来の最低値 (0.96) に達しました。 ポンドは 1.08 に下落し、USDJPY は 145 を突破しましたが、10 年物の日本国債はまだ 0.25% に達しています。

ワイマール共和国 II

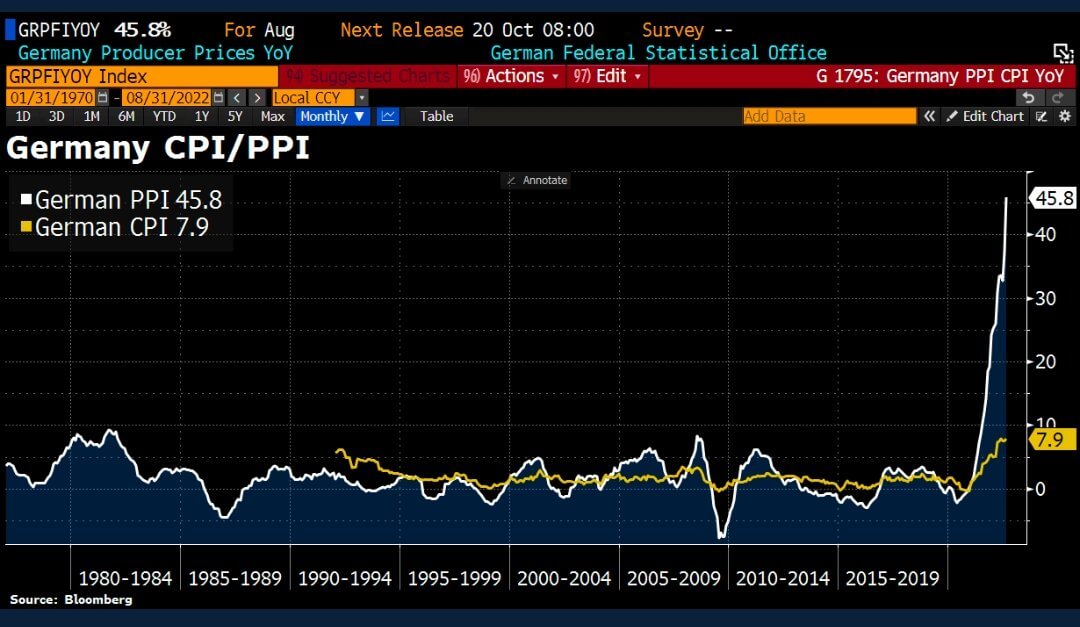

ドイツの 45.8 月生産者物価指数 (PPI) は、37.1 年前から XNUMX% 急上昇しました (対 XNUMX% 予想)。 これは主にエネルギー価格の高騰が原因であり、次の読み取りで CPI インフレ率が上昇する可能性が高まっています。

エネルギーに関しては、PPI は 15 年 2021 月と比較して約 139% 上昇しました。 しかし、エネルギー価格は前年同期の XNUMX 倍、XNUMX% の上昇でした。 これが、中央銀行が積極的に金利を引き上げる必要があるため、CPI プリントでエネルギー価格が考慮されない理由です。

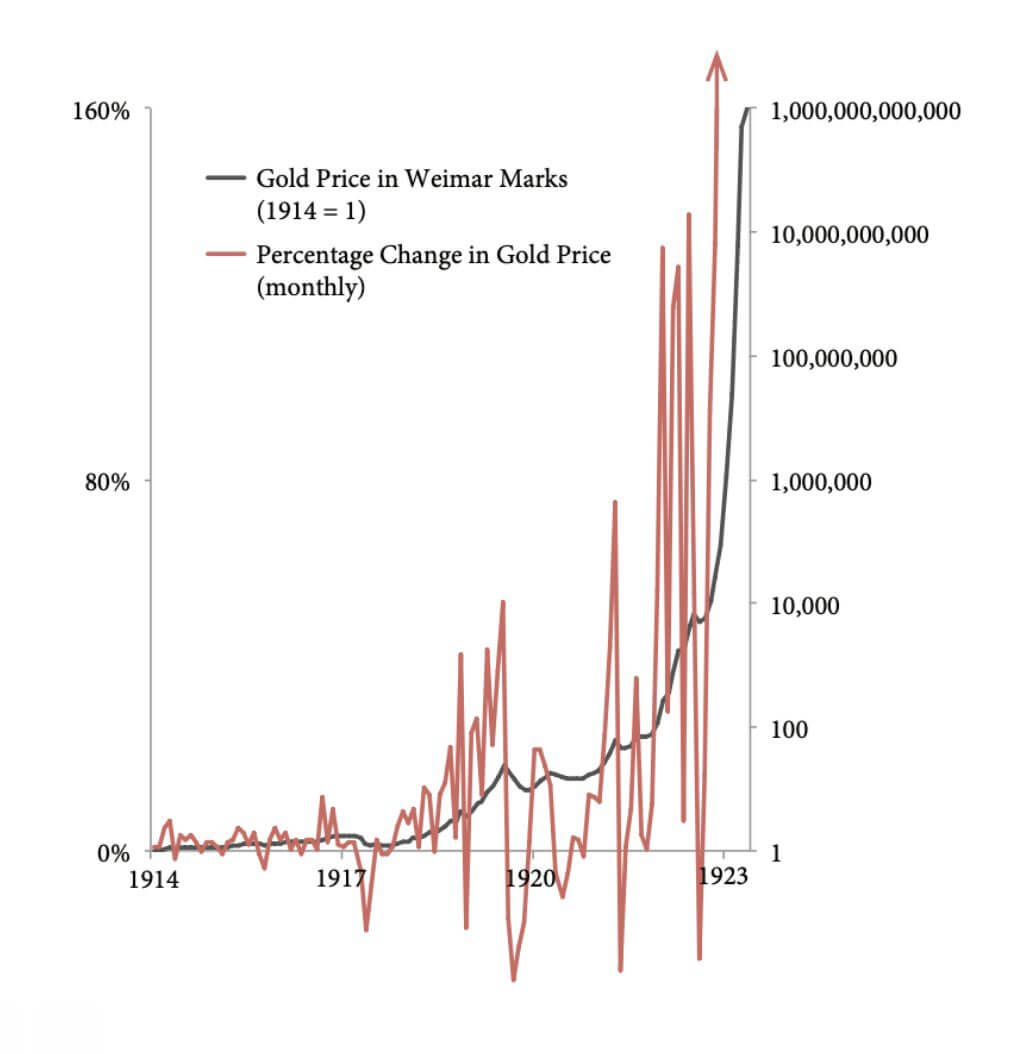

ドイツ人は、1920 年代初頭にワイマール共和国の通貨であるドイツのペーパーマルクに影響を与えたハイパーインフレの悪い記憶を持っています。 第一次世界大戦の賠償金を支払うために、ドイツは金本位制 (通貨を金に交換すること) を停止しました。 ドイツ人は、紙幣を大量印刷して賠償金を支払うために外貨を購入することで戦争賠償金を支払っていましたが、それがますますインフレを引き起こしました。

「160 年末に約 1922 マルクだったベルリンのパンは、200,000,000,000 年末までに 1923 億マルクになった」- ヒストリー デイリー

1914 年のワイマール マルクスの金価格は 1 に等しく、金の供給量は年に約 2% しか増加せず、比較的安定した資産でした。 しかし、次の XNUMX 年間で、分母 (ワイマール マルクス) がマネー サプライで大幅に増加したため、金価格の変化率は変動しました。

同様の状況が 2020 年代に発生しました。 Bitcoin 金に似た性質を持っています。 ビットコインは本質的に不安定ですが、M2 マネーサプライ (M1 と貯蓄預金で構成される) の増加により激怒しています。

相関

通貨操作

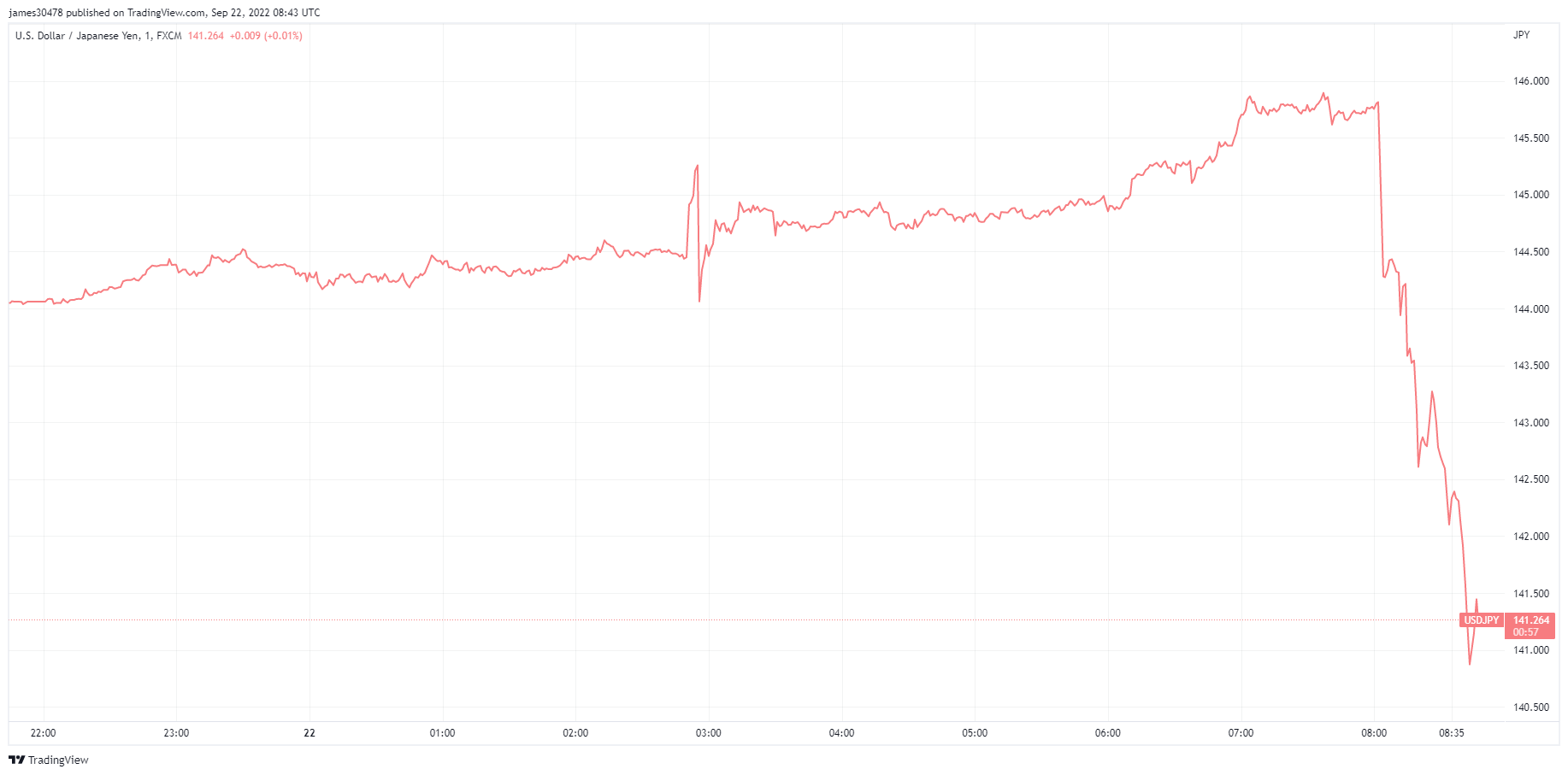

日銀は政策金利をマイナス 0.1% に据え置き、0.25 年物国債を 24% に維持することを約束し、円をドルに対して XNUMX 年ぶりの安値にしました。

しかし、22 月 1998 日、日本のトップ通貨外交官である神田氏は、彼らが FX 市場に介入したことを認めました。 日本政府は円をドルで買うために市場に介入し、145 年 142 月以来初めて為替介入を実施しました。円は DXY に対して急騰し、XNUMX から XNUMX に下落しました。

「重要な側面を操作すると、 お金、あなたは私たちのすべての時間を操作します。 そして、あなたが持っているとき 操作 in お金、あなたは、社会のいたるところに誤った情報を持っているに違いありません… ビットコイン 逆系です。 希望、真実、より良い未来。 そこで時間を過ごしてください。」 – ジェフ・ブース。

株式とボラティリティゲージ

Standard and Poor's 500、または単に S&P 500 は、米国の取引所に上場している 500 の大企業の株価パフォーマンスを追跡する株式市場指数です。 S&P 500 3,693 -4.51% (5D)

ナスダック株式市場は、ニューヨーク市に本拠を置くアメリカの証券取引所です。 取引された株式の時価総額では、ニューヨーク証券取引所に次ぐ証券取引所のリストで XNUMX 番目にランクされています。 ナスダック 11,311 -4.43% (5D)

Cboe Volatility Index (VIX) は、今後 30 日間のボラティリティに対する市場の予想を表すリアルタイムの市場インデックスです。 投資家は、VIX を使用して、投資判断を行う際の市場のリスク、恐怖、またはストレスのレベルを測定します。 VIX指数 30 視聴者の38%が (5D)

株価暴落が続く

株式は勇敢な顔を見せようとしましたが、金利の上昇によって打撃を受け続けました。 これまでのところ、2022 年には株式市場のバリュエーションが大幅に引き下げられました。 四半期の終わりと四半期決算シーズンが近づくにつれ、この猛攻撃が続くと予想されます。

サプライ チェーンが崩壊し続けるにつれて、資本コストが増加し、急増する DXY は公開企業にとってすべての負債となります。 第 4 四半期以降、失業率が急上昇することが予想されます。

商品

金の需要は、中央銀行準備金の量、米ドルの価値、およびインフレと通貨の切り下げに対するヘッジとして金を保有したいという欲求によって決まり、これらすべてが貴金属の価格を押し上げるのに役立ちます。 金価格 $1,644 -2.00% (5D)

ほとんどの商品と同様に、銀の価格は投機と需要と供給によって決まります。 また、市場の状況 (大規模なトレーダーまたは投資家と空売り)、産業、商業、および消費者の需要、金融ストレスに対するヘッジ、および金価格の影響も受けます。 シルバー価格 $19 -0.77% (5D)

原油の価格、または原油価格は、通常、ベンチマーク原油のバレル (159 リットル) のスポット価格を指します。 原油価格 $79 -7.56% (5D)

不動産バッグを持ったままにしないでください

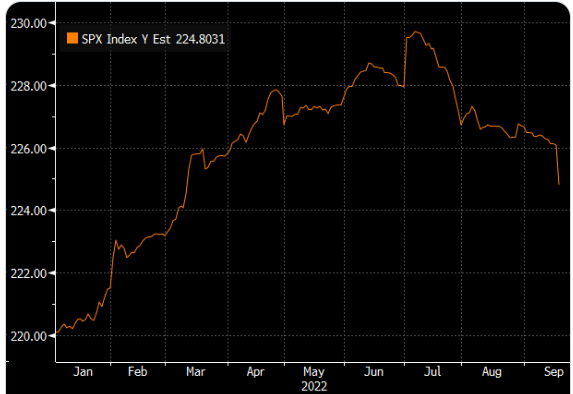

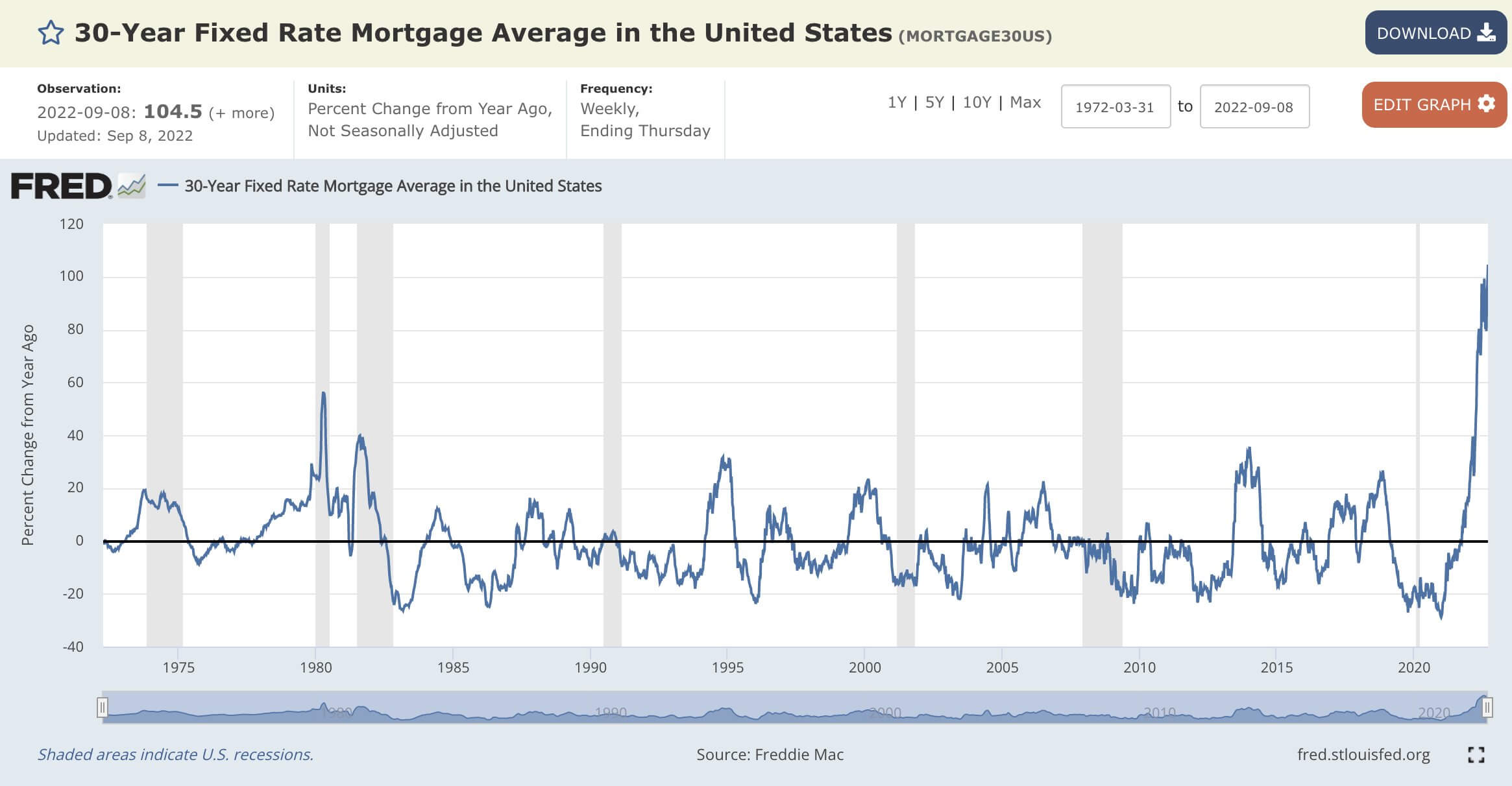

30 年固定住宅ローンの平均金利は、前年比で +104.5% 上昇しています。 これは、1972 年にデータが収集されて以来、最も速い変化率のようです。

30 月 21 日の現在の 6.47 年固定住宅ローンは 2008 年以来最高の 2.86% でした。 2020 年 XNUMX 月にはわずか XNUMX% でした。

2020 年 337 月: 住宅価格の中央値が 30 万 2.86 ドルで、30 年の住宅ローン金利が 502% の場合、XNUMX 年間で支払われる総額は XNUMX 万 XNUMX ドルになります。

ただし、2022 年 440 月と比較すると、住宅価格の中央値が 30 万ドルで、6.47 年間の住宅ローン金利が 30% の場合、998 年間で支払われる総額は XNUMX 万 XNUMX ドルになります。

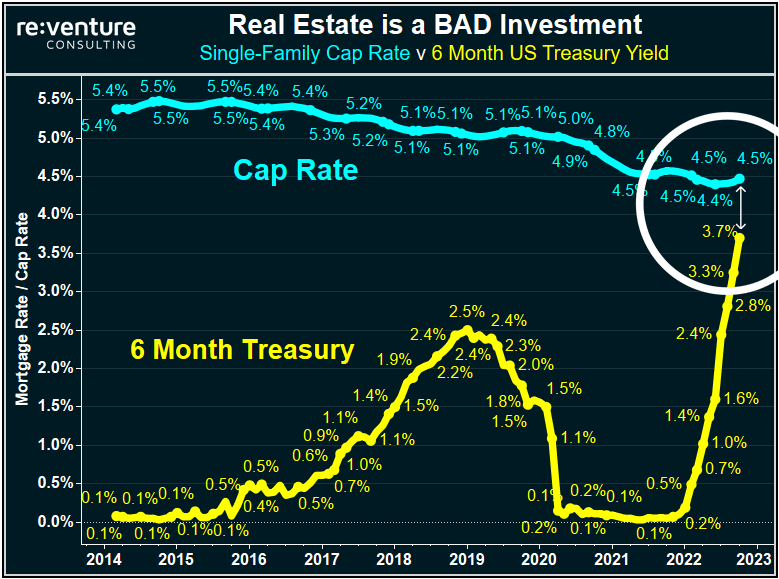

不動産投資家にとって問題は山積し続けています。 一戸建てのキャップ レートと米国の 6 か月物国債利回りは、なぜ不動産が金利の上昇に伴う負債であるかを示しています。 XNUMX か月物米国財務省の利回りは、特定の州では、アメリカで家を購入して貸し出す場合とほぼ同じか、それ以上ではありません (別名キャップ レート)。

不動産は、価格が下落しているため、投資家がこれらの市場に参入するインセンティブが低下しています。 次の明らかな兆候は、投資家の需要の減少と、不動産を売却して資産を帳簿から外すための証拠金請求です。 連邦準備制度が金利を引き上げるたびに、既存のポートフォリオの資本コストが増加します。 従うべき傾向として、ウォール街や大手銀行は、手数料をすでに稼いでいるため、できるだけ早く撤退しようとしています。

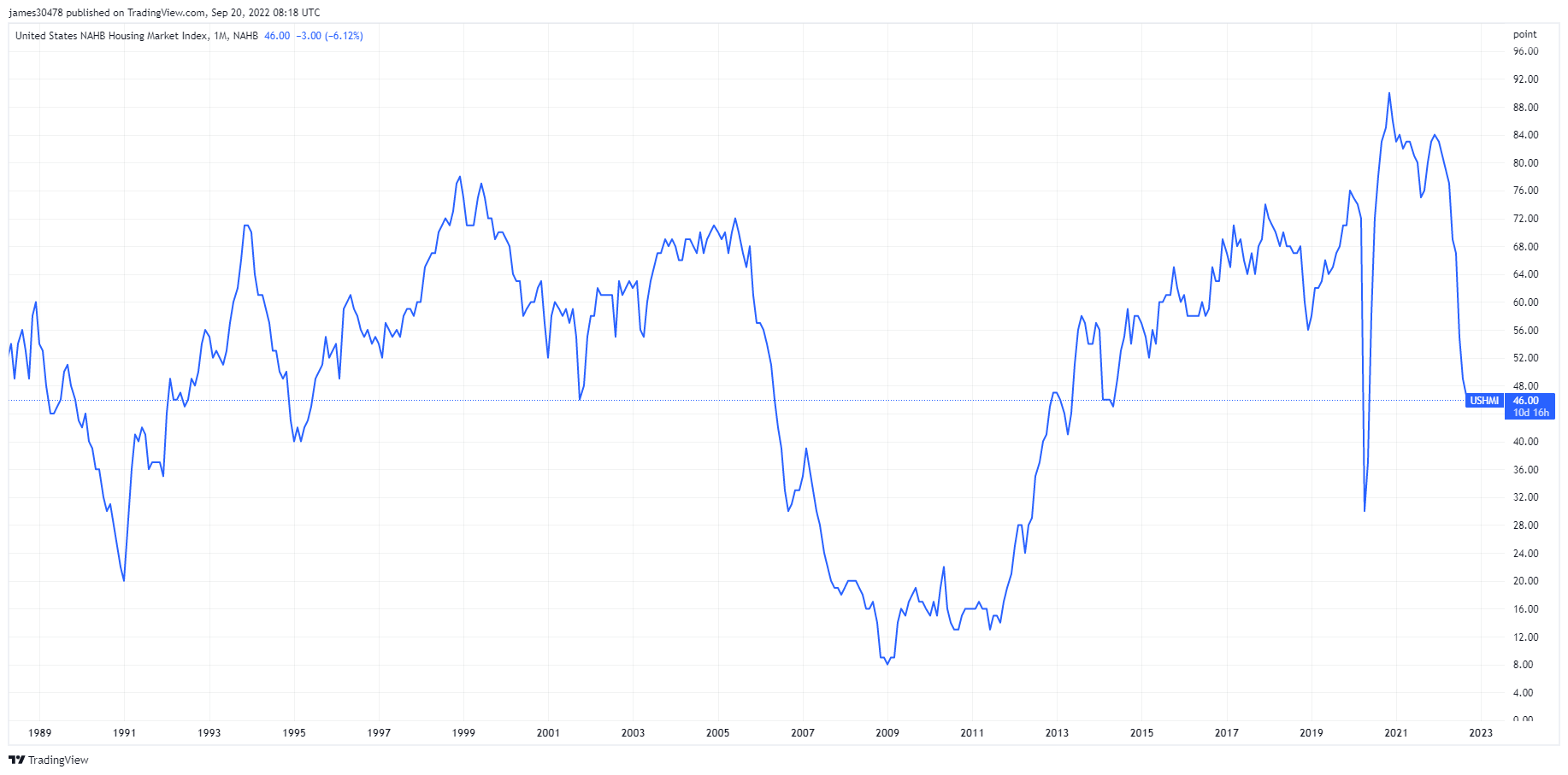

米国の住宅建設業者の見通しが暗いことを示すもう 19 つの指標は、2006 月 2013 日に発表された NAHB 住宅市場指数です。指数は XNUMX か月連続で下落し、XNUMX 月には予想を上回っていました。 この指数は、XNUMX 年から XNUMX 年の住宅危機の際に最後に見られた水準まで下落する恐れがあり、新築住宅市場での販売活動はほぼ停止に追い込まれています。

レートと通貨

10 年物国債は、米国政府が発行する債券で、最初の発行時に満期は 10 年です。 10 年物国債は、XNUMX か月に XNUMX 回、一定の利率で利息が支払われ、満期時に額面金額が保有者に支払われます。 10年国債利回り 視聴者の38%が 視聴者の38%が (5D)

米ドル指数は、外国通貨のバスケットに対する米ドルの価値の尺度です。 DXY 112.97 視聴者の38%が (5D)

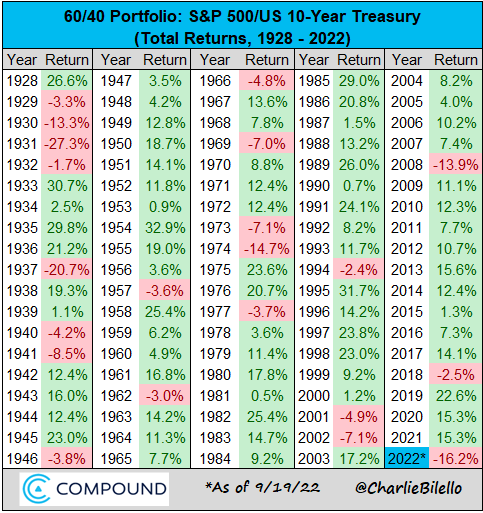

60/40 ポートフォリオが流出している

60/40 ポートフォリオは、過去 40 年間、低インフレ、ボラティリティ、低金利で投資家に十分なサービスを提供してきました。 バランスの取れたポートフォリオでは、株式が 60%、債券が 40% になります。

この戦略が究極の保険となった理由

- 強いリスク: 低金利の時代には、バイ アンド ホールド戦略は株式にとって完璧でした。 同時に、債券は、特に 2000 年のテクノロジー ブームと GFC の際に、市場がストレスを受けている間、ポートフォリオの保険を提供しました。

- グローバリゼーション、中国の成長、人口動態の高齢化、抑制されたインフレなど、いくつかのディスインフレ要因。

なぜそれはもうありません

- インフレの影響を受けやすい: 投資家は 1970 年代に妥当な名目リターンを得ていましたが、高インフレを考慮すると、ポートフォリオは大幅な価値を失いました。 インフレ環境では、債券は株式よりも大きな打撃を受けます。 それらはポートフォリオの基本的な重要性を保護しません。

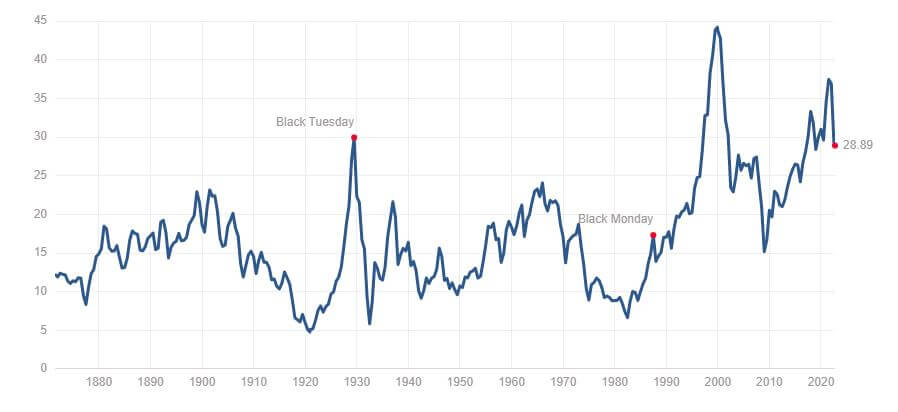

- CAPEレシオによると、債券と株式はほぼ史上最高のバリュエーションでした。 この比率は、企業の株価を、インフレ調整後の過去 29 年間の企業収益の平均で割ることによって計算されます。 現在の比率は 35 前後で、1929 の水準から低下しています。指数はブラック チューズデー (XNUMX 年の大恐慌) と同様の水準にあり、GFC よりも大幅に上昇しています。

米国株式/債券の 60/40 ポートフォリオは 16.2 年に 2022% 下落し、1937 年以来の最悪の暦年のペースで進んでいます。

ビットコインの概要

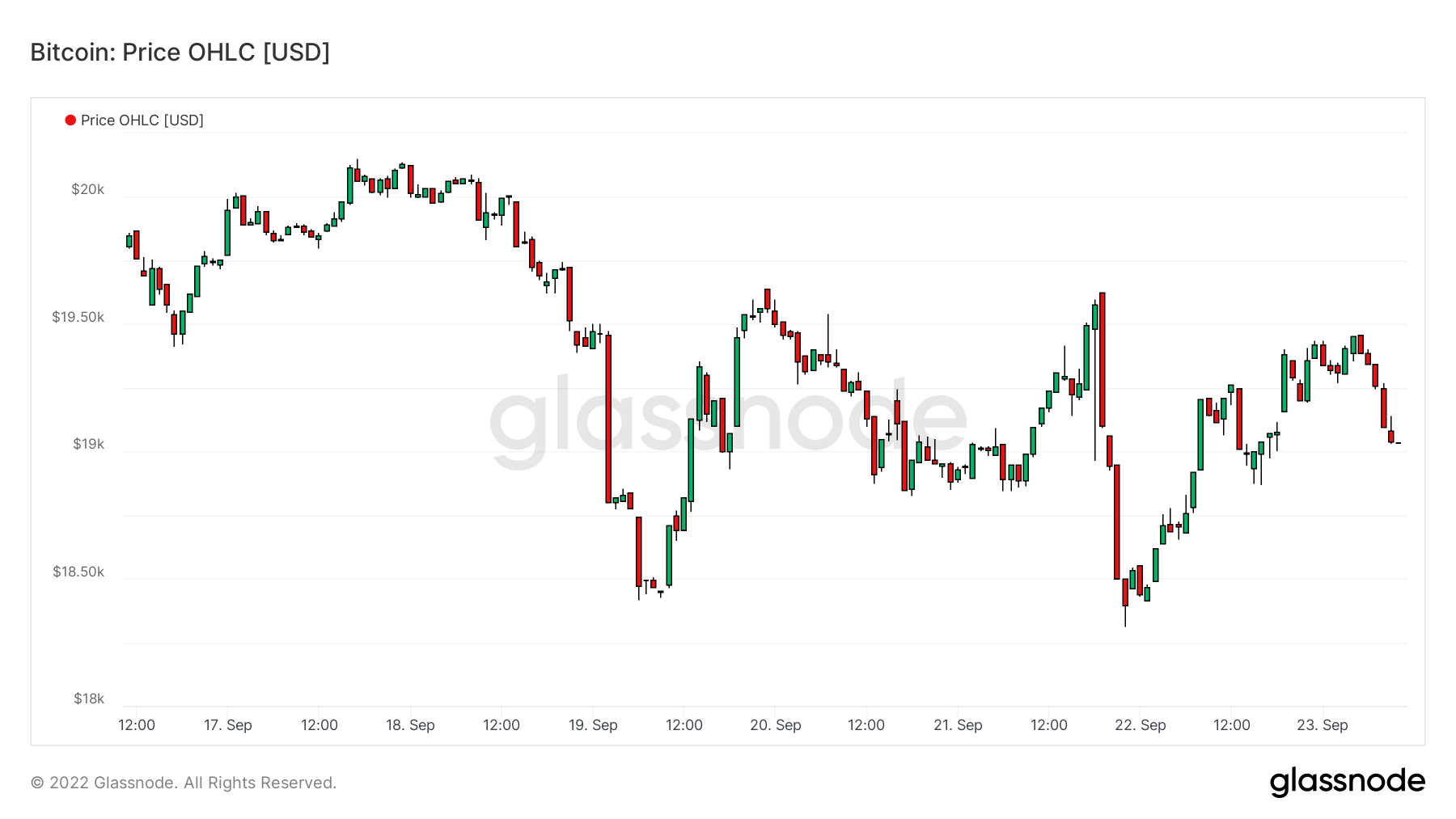

米ドルでのビットコイン (BTC) の価格。 Bitcoin Price $19,042 -2.58% (5D)

より大きな暗号通貨の時価総額に対するビットコインの総時価総額の尺度。 Bitcoin Dominance 視聴者の38%が -1.82% (5D)

- ビットコインは、18月20日から始まる19週間でXNUMXドルからXNUMXドルの範囲で推移しています

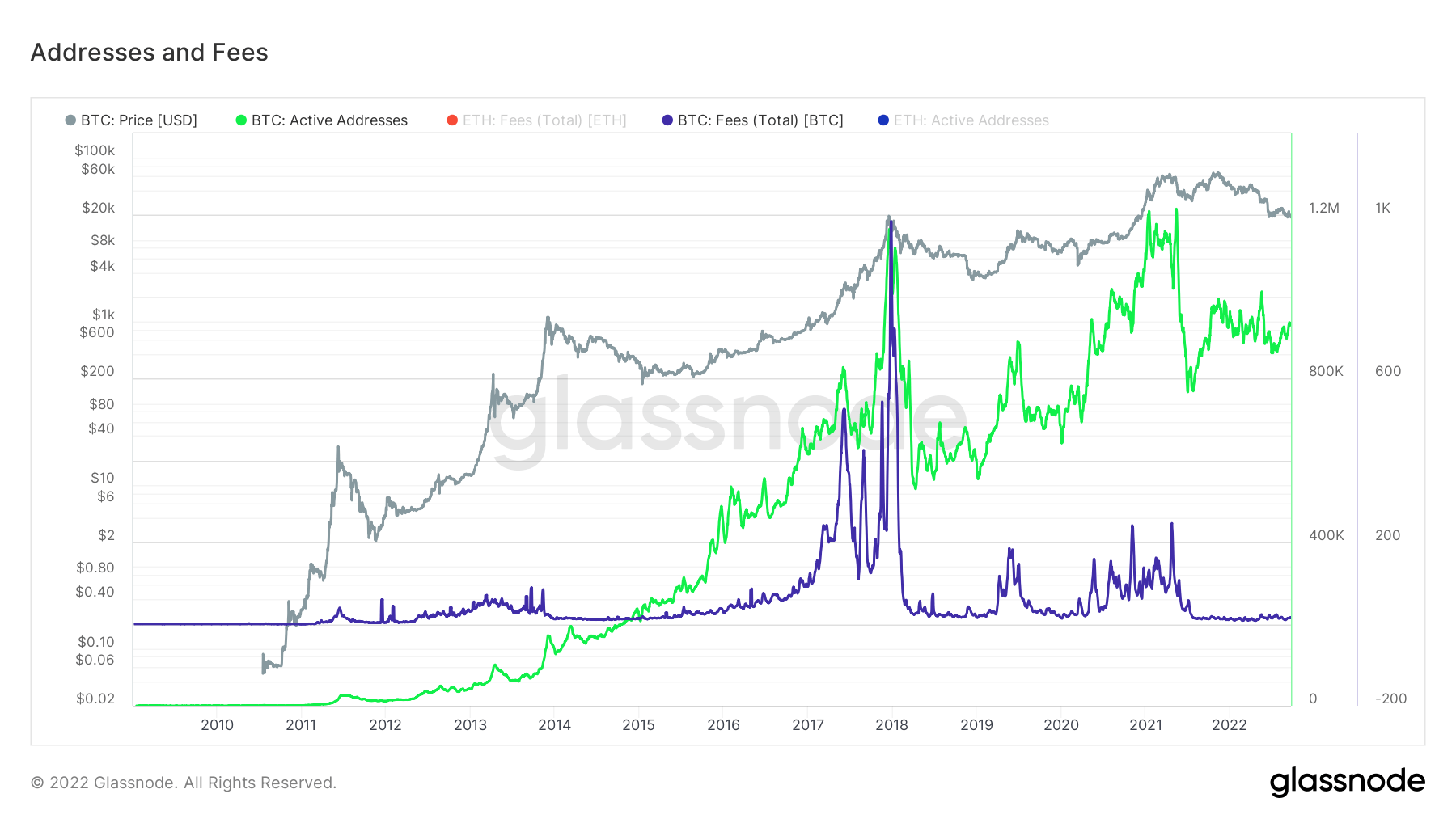

- 住所とガス料金は数年ぶりの安値です。

- MicroStrategy 追加の 301 ビットコインを購入 9月130,000日。 MicroStrategy は現在、XNUMX ビットコインを保有しています。

- マイナーの収益は圧迫され続けています。

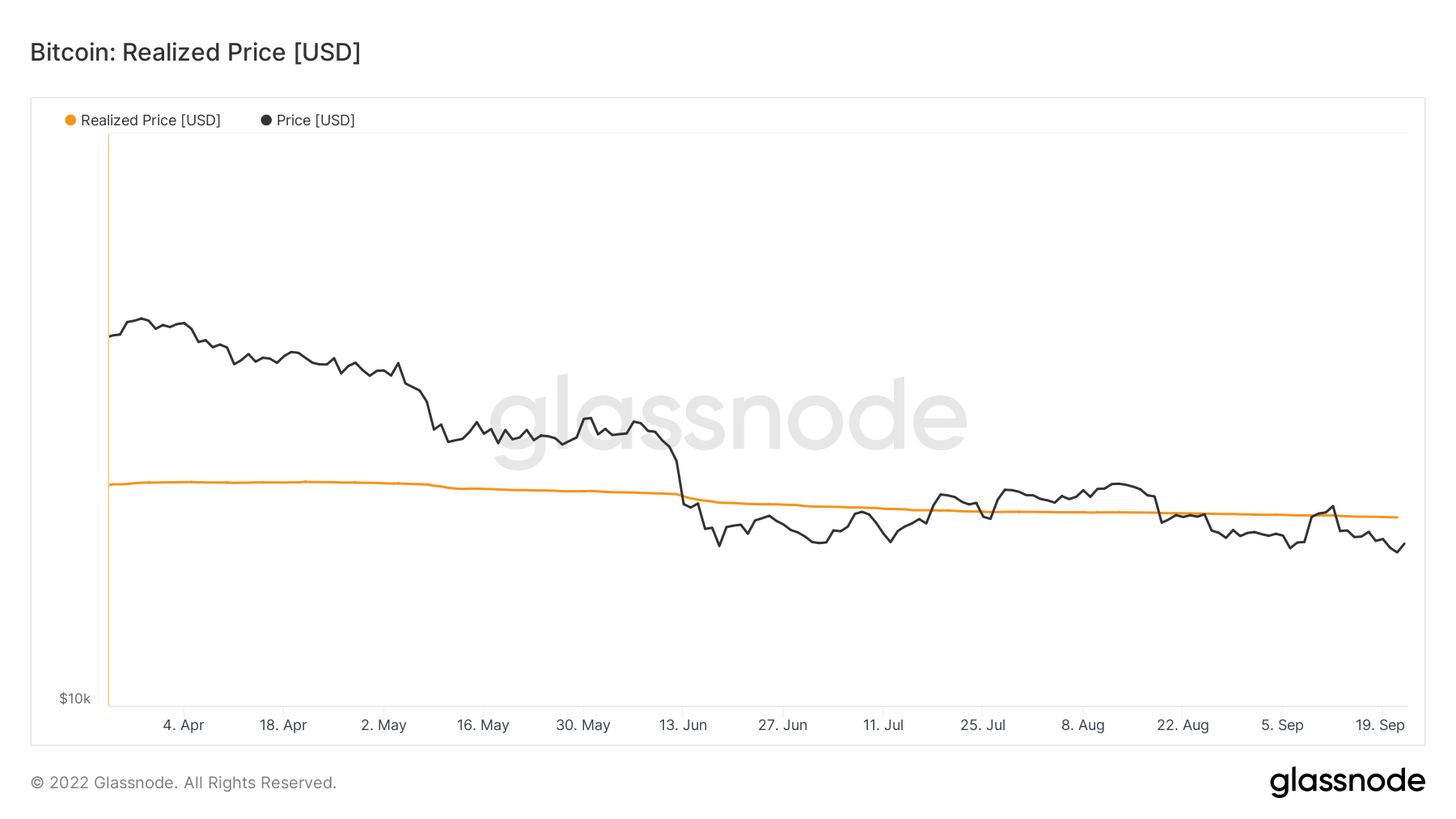

- BTCは、XNUMX月中旬にそれを下回って以来、実現価格と格闘してきました

住所

ネットワークのコア アドレス メトリックのコレクション。

ネットワーク内で送信者または受信者としてアクティブだった一意のアドレスの数。 成功したトランザクションでアクティブだったアドレスのみがカウントされます。 アクティブなアドレス 862,692 -9.54% (5D)

ネットワーク内のネイティブコインのトランザクションで初めて出現した一意のアドレスの数。 新しい住所 2,799,904 -4.16% (5D)

1 BTC 以下を保持する一意のアドレスの数。 1BTC以上のアドレス 904,423 視聴者の38%が (5D)

少なくとも 1k BTC を保持する一意のアドレスの数。 残高が1k BTC以下のアドレス 2,119 -0.7% (5D)

ゴーストタウン

アクティブなアドレスは、送信者または受信者としてネットワーク内でアクティブな一意のアドレスの数です。 成功したトランザクションでアクティブだったアドレスのみがカウントされます。 アドレスは、ネットワーク上で発生しているアクティビティを理解するための優れた方法です。 投機家がエコシステムを離れたため、アクティブなアドレスはほぼ XNUMX 年間にわたって横ばい/ミュートされており、ネットワーク上での活動はほとんど見られません。

さらに、ガス料金はわずかで、ほぼ 2018 年以降に見られるレベルで抑えられています。料金は取引活動に基づいて上昇し、ビットコイン ネットワークのゴースト タウンであるというケースも裏付けられます。

エンティティ

エンティティ調整メトリックは、独自のクラスタリング アルゴリズムを使用して、ネットワーク内の実際のユーザー数をより正確に推定し、ユーザーのアクティビティを測定します。

送信者または受信者としてアクティブだった一意のエンティティの数。 エンティティは、同じネットワーク エンティティによって制御されるアドレスのクラスタとして定義され、高度なヒューリスティックと Glassnode 独自のクラスタリング アルゴリズムによって推定されます。 アクティブなエンティティ 273,390 -3.43% (5D)

パーパス ビットコイン ETF の BTC の数。 目的 ETF保有 23,613 視聴者の38%が (5D)

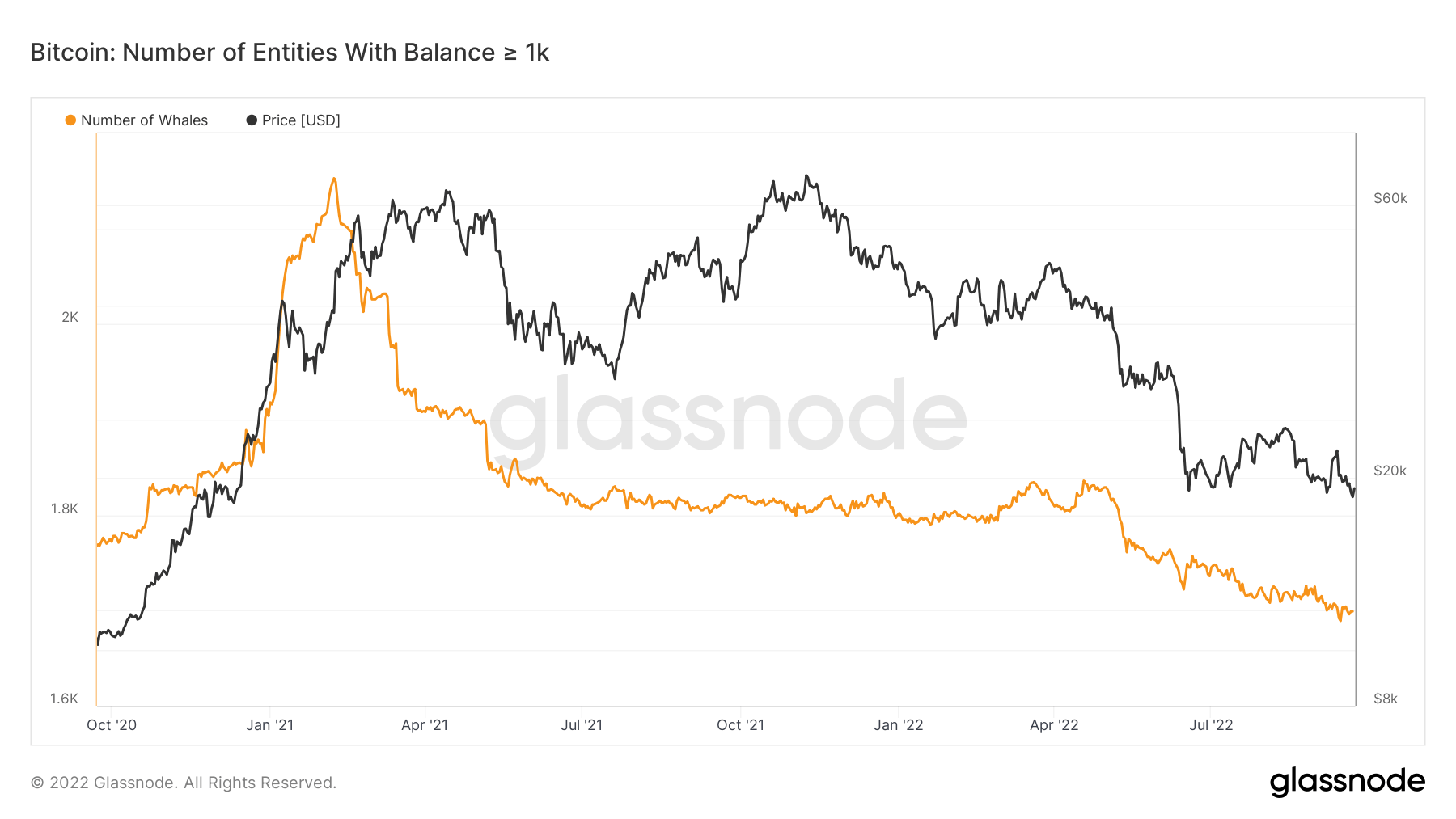

少なくとも 1 BTC を保持している一意のエンティティの数。 クジラの数 1,698 -0.29% (5D)

OTCデスクアドレスに保有されているBTCの合計額。 OTCデスクホールディングス 2,153 BTC -46.59% (5D)

クジラは売れ続けている

1,000 ビットコイン以上の残高を持つエンティティの数はクジラと見なされます。 2021 年初頭の強気相場のピーク時には、ビットコインが 2,500 ドルに近づいたため、ほぼ 60,000 頭のクジラがいました。 ただし、クジラはビットコイン エコシステムのスマート マネーと見なされているため、クジラは価格が高いときに売りました。 ビットコインの価格が下落傾向にある場合、このコホートの蓄積が見られると予想されます。

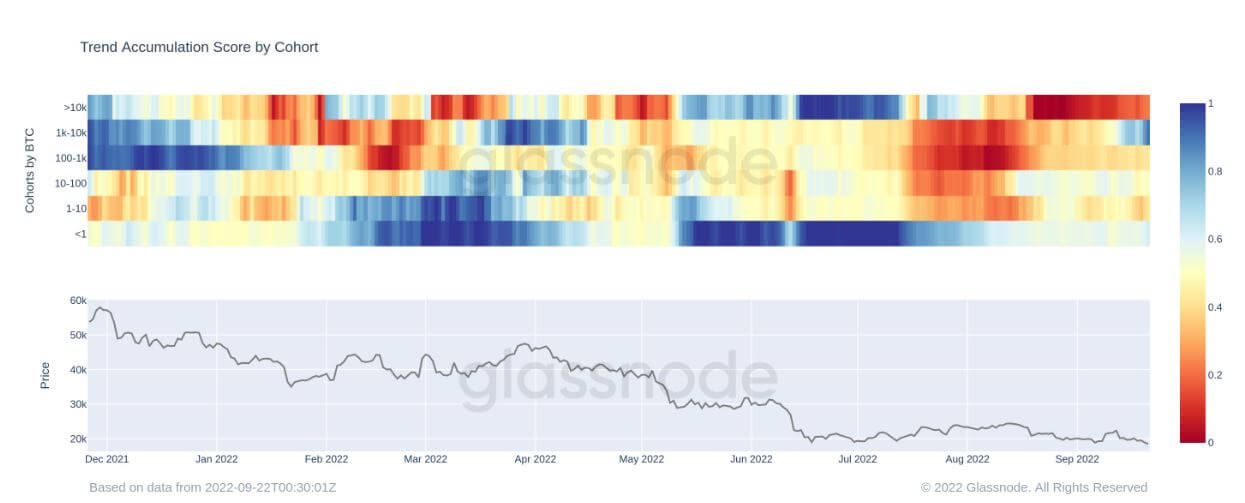

コホートによる累積傾向スコアは、上記の論文を裏付けています。 各エンティティのウォレットによるメトリック モニターの分布と蓄積。 1 ~ 10 のエンティティは、19 月 XNUMX 日以降、保有量を増やし始めました。これは、濃い青色で示されています。これは、ビットコインがこれらの価格帯でお金に見合う価値があると考えていることを示しています。

鉱夫

ハッシュ パワー、収益、ブロック生成に関連する重要なマイナー メトリクスの概要。

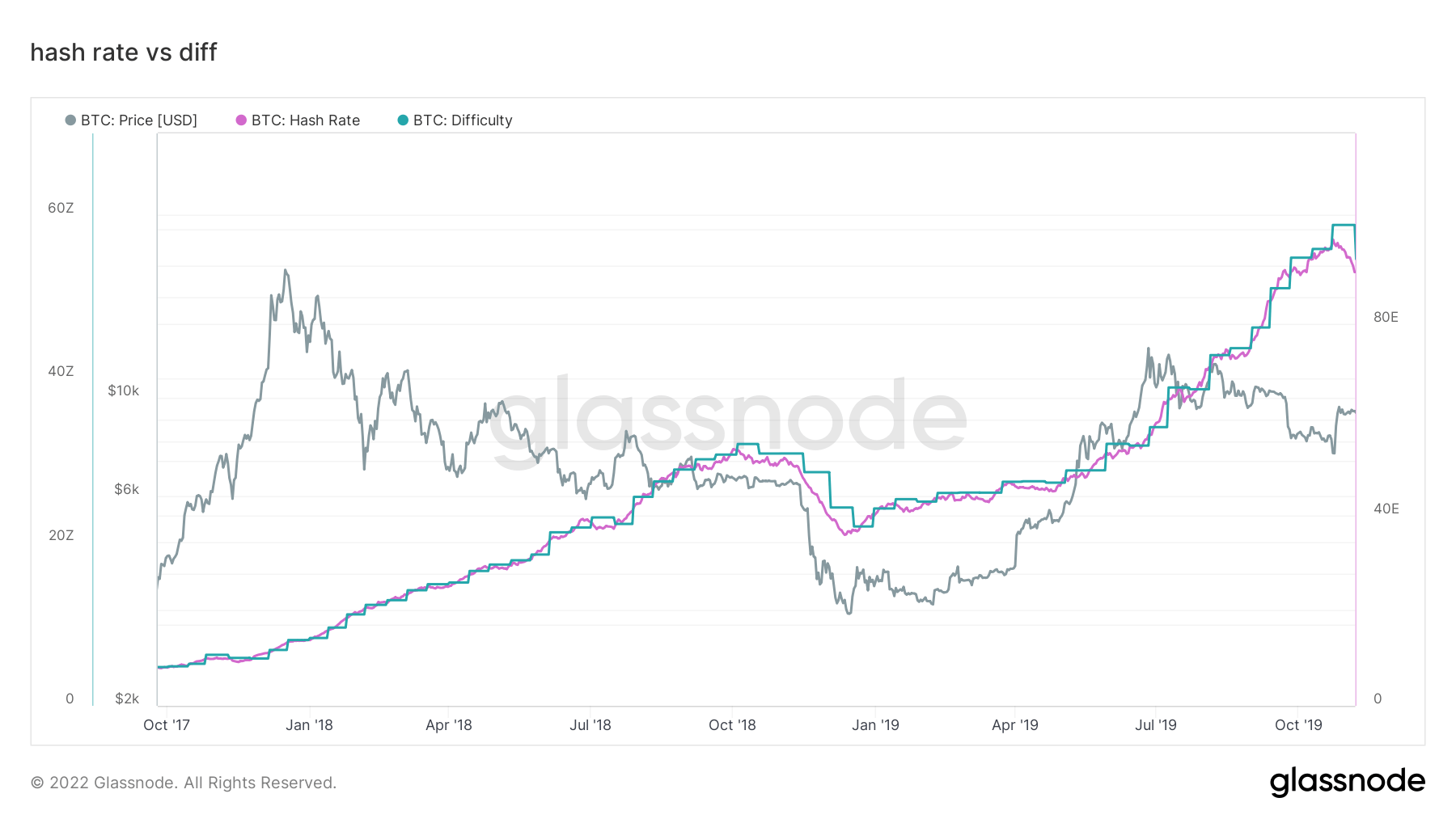

ネットワーク内のマイナーによって生成された XNUMX 秒あたりの推定ハッシュ数の平均。 ハッシュレート 230 TH /秒 視聴者の38%が (5D)

マイナー アドレスに保持されている総供給量。 マイナーバランス 1,834,729 BTC -0.01% (5D)

マイナーから交換ウォレットに転送されたコインの合計金額。 直接送金のみがカウントされます。 マイナーネットポジションの変更 -17,692BTC 21,838 BTC (5D)

底値を確認するには、マイナーは降伏する必要があります

2017 年から 18 年のサイクルを振り返ると、マイナーが降伏するまで、最終的な降伏はありませんでした。 採算が取れないためにマイナーが閉鎖されたため、ビットコインのハッシュレートはピーク時から 30% 以上低下しました。 エネルギー料金と料金の上昇に伴い、同様の事態が冬に発生する可能性が最も高くなります。これは、利益を上げていないマイナーへの負担が強まるからです。

さらに、TeraHash あたりのマイナー収益 (ハッシュ レート/マイナー収益) は、史上最低を下回っていません。これは、ハッシュ レートの上昇と BTC 価格の下落により発生する可能性があります。

鉱業は適者生存のゲームです。 まともな未成年者は、孤立したエネルギーを使用し、固定のPPAを持っています. エネルギー価格に伴って借入金利が上昇すると、採算の取れない採掘者は降伏し始め、ネットワークから脱落します。

チェーンでのアクティビティ

集中型取引所活動に関連するオンチェーン メトリックのコレクション。

取引所アドレスに保有されているコインの合計額。 為替残高 2,391,523 BTC 19,541 BTC (5D)

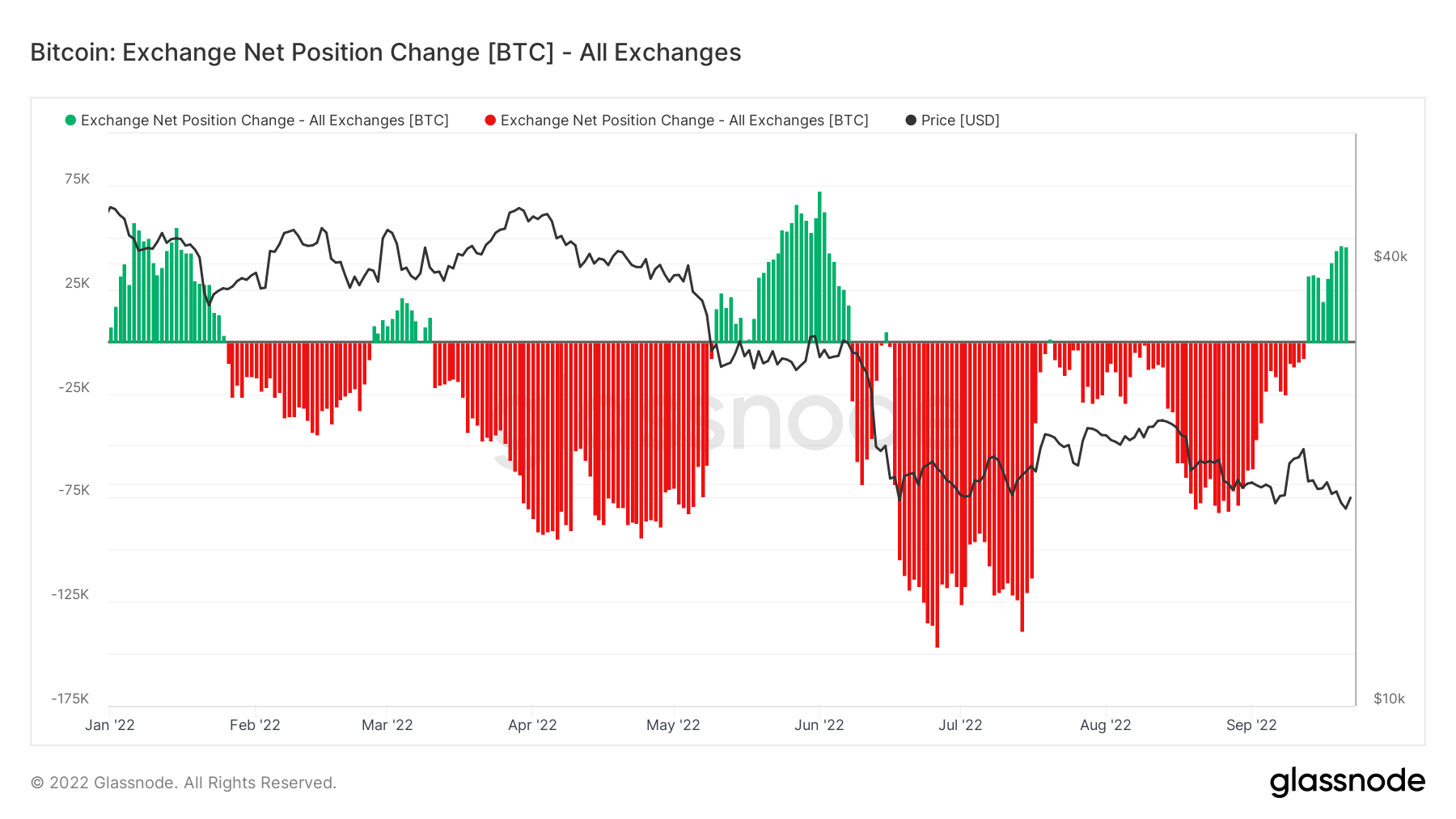

取引所ウォレットに保持されている供給の 30 日間の変更。 為替ネットポジション変動 281,432 BTC 262,089 BTC (30D)

取引所アドレスから送金されたコインの合計金額。 為替流出量 185,654 BTC -23BTC (5D)

取引所アドレスに送金されたコインの合計金額。 為替流入量 173,456 BTC -32BTC (5D)

ビットコインのオンチェーン活動は暗い

オンチェーン アクティビティは、取引所との間でどれだけのコインが費やされているかを判断できます。 最初の指標は、取引所への総転送量を文脈化したものです。 19 月 250 日、XNUMX 万 BTC が取引所に返送されました。 2020年XNUMX月以来の最高額.

これは、インフローが支配的な体制であることを示すメトリック交換のネットポジションの変化によってさらにサポートされています。 これは今年、ロシアの侵攻の前後で XNUMX 回しか発生していません。 ルナ崩壊. 多くの弱気な感情が取引所に流れ込んでいます。

供給

異なるコホートが保有する循環供給の合計量。

長期保有者が保有する循環供給量の合計。 長期ホルダー供給 13.65万BTC 視聴者の38%が (5D)

短期保有者が保有する流通供給量の合計。 短期ホルダー供給 3.07万BTC -1.64% (5D)

少なくとも 1 年間移動していない循環供給の割合。 1年以上前に最後にアクティブになった供給 視聴者の38%が 視聴者の38%が (5D)

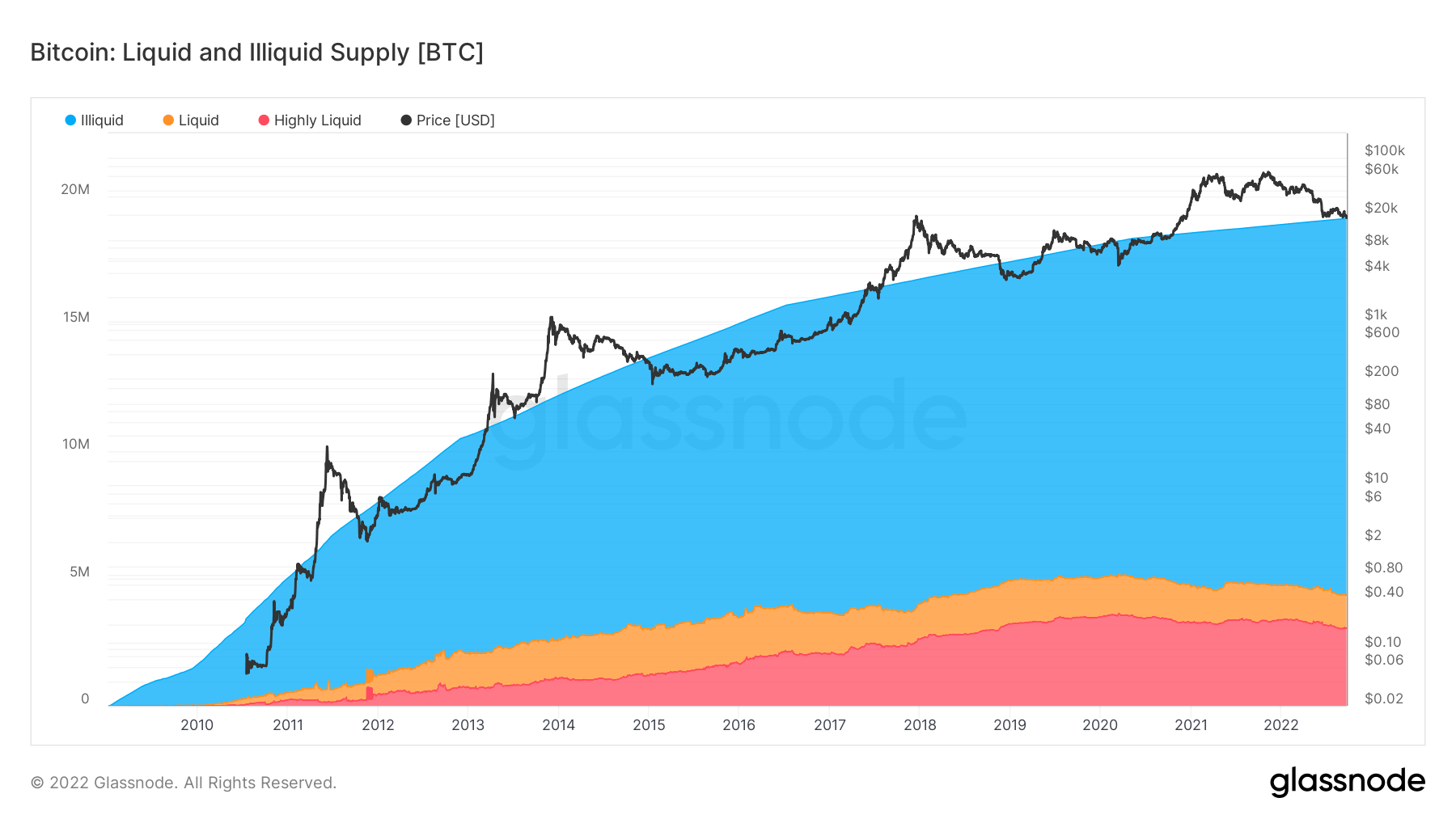

非流動的な事業体が保有する総供給量。 事業体の流動性は、事業体の存続期間にわたる累積流出額と累積流入額の比率として定義されます。 流動性 L がそれぞれ ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L である場合、エンティティは非流動的 / 流動的 / 非常に流動的であると見なされます。 非液体供給 14.8万BTC 視聴者の38%が (5D)

データに従ってください

非流動的、流動的、および流動性の高い事業体が保有する総供給量。 エンティティの流動性は、エンティティの存続期間にわたる累積的な流出と流入の比率として定義されます。 流動性がある場合、エンティティは非流動的/流動的/非常に流動的であると見なされます L ≲ 0.25 / 0.25 ≲ L それぞれ≲ 0.75 / 0.75 ≲ L。

ビットコインは、15 万個目のビットコインが流動性を失いつつあります。 これらは、ホットまたはコールド ストレージ ウォレットにオフラインで保管されているコインです。 流通供給量は約 19 万で、現在 79% という驚異的な量の非流動的な供給量があります。

このメトリクスはまた、流動的で流動性の高い供給を分類します。 今年の初め以来、流動性の高いBTCは約400万BTC減少し、流動性が低くなりました。これは、資産を投機し、価値の保存手段として保有する投資家が少ないため、長期的には強気です。

コホート

さまざまなエンティティのウォレットによる相対的な動作を分析します。

SOPR – Spent Output Profit Ratio (SOPR) は、実現された価値 (USD) を支出されたアウトプットの作成時の価値 (USD) で割ることによって計算されます。 または簡単に言うと、販売価格÷支払価格です。 長期保有者SOPR 0.57 -6.56% (5D)

Short Term Holder SOPR (STH-SOPR) は、155 日未満の消費アウトプットのみを考慮し、短期投資家の行動を評価する指標として機能する SOPR です。 短期保有者 SOPR 0.98 視聴者の38%が (5D)

アキュムレーション トレンド スコアは、BTC 保有量に関してチェーン上で積極的にコインを蓄積しているエンティティの相対的なサイズを反映する指標です。 累積トレンド スコアのスケールは、エンティティの残高のサイズ (参加スコア) と、先月に獲得/売却した新しいコインの量 (残高変化スコア) の両方を表します。 1 に近い累積トレンド スコアは、全体として、より大きなエンティティ (またはネットワークの大部分) が蓄積していることを示し、0 に近い値は、それらが分散しているか蓄積していないことを示します。 これにより、市場参加者の残高サイズと、先月の蓄積行動に関する洞察が得られます。 累積トレンドスコア 0.43 視聴者の38%が (5D)

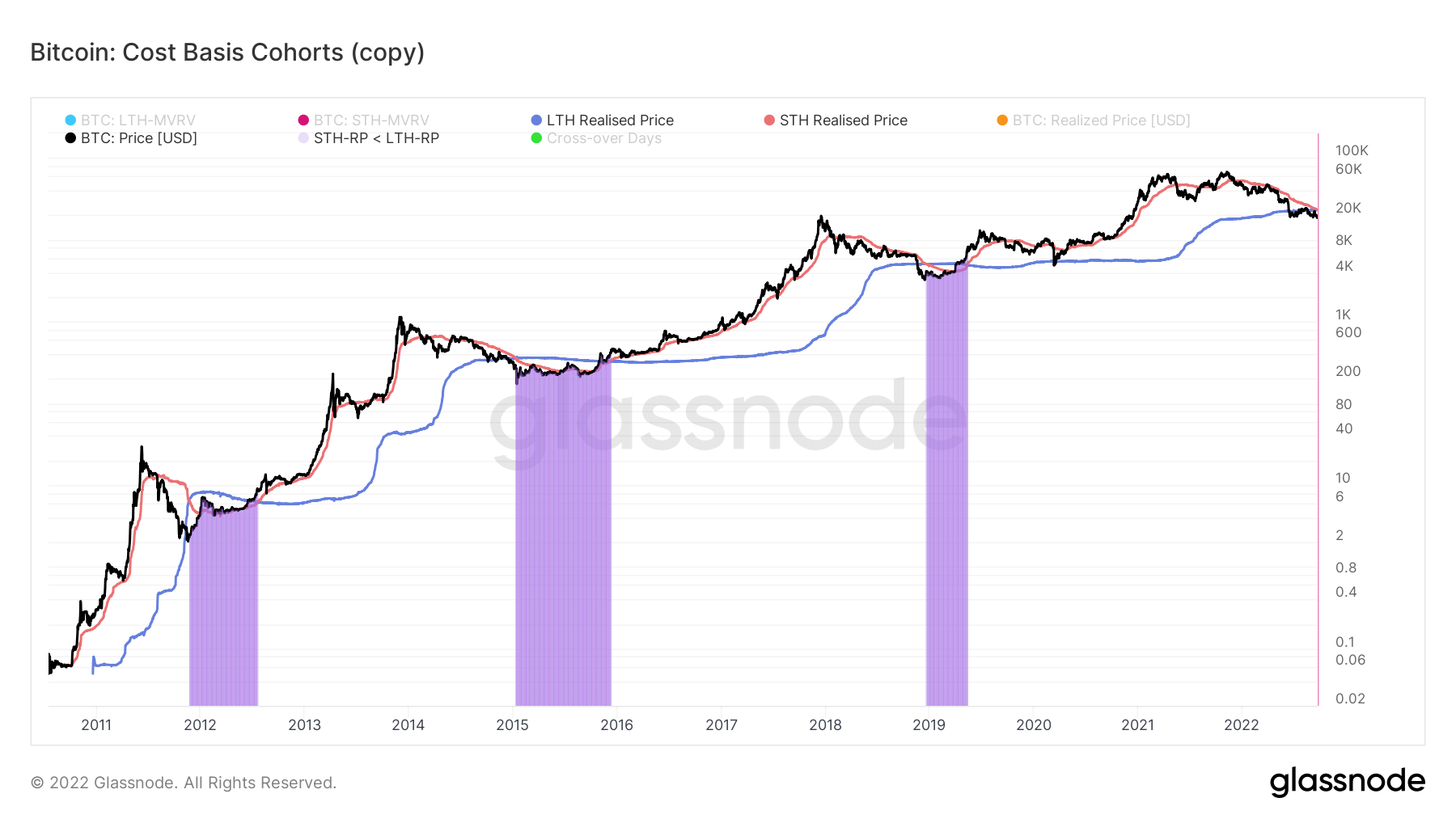

コストベースの観点から、私たちはどこにいますか?

実現価格は、各コインがチェーン上で最後に使用されたときの総価格です。 短期保有者と長期保有者のコホートをさらに分析すると、各グループの総コスト基準を反映する実現価格を計算できます。

このメトリックは、LTH と STH の実現価格の比率を計算します。

- STH が LTH よりも大きな損失を認識した場合の上昇トレンド (例: 弱気市場での蓄積)

- LTH がコインを使用して STH に転送する場合の下降トレンド (例: 強気市場での流通)

弱気相場では、価格が下落し続けるため、STH 実現価格は LTH 実現価格を下回ります。 紫色のゾーンで強調表示されている降伏が発生すると、これらのイベントは通常、後期の弱気相場で発生します。

2021 年 220 月以来、価格はほぼ XNUMX 年間下降スパイラルにあり、まだクロスオーバーしていません。 このクロスオーバーの予想は、XNUMX 月末までに発生する可能性があります。 以前の弱気相場サイクルでは、通常、クロスオーバー後に回復するのに平均 XNUMX 日かかりました。

ソース: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-include-bitcoin/