ビットコインはインフレヘッジとして長い間もてはやされてきた。 支持者らは、政府発行の法定通貨は中央銀行による紙幣の印刷により時間の経過とともに価値が減少すると主張している。 しかし、ビットコインは供給量が21万トークンに固定されているため、同じような下落には見舞われない。

しかし、インフレが到来しその存在感を示している今、BTCはこれまでのところ期待に応えられていません。

XNUMX月に集計されたデータは、 ブルームバーグ S&P 500 とビットコインの相関関係がこれまでで最高であることを示しました。 実際、健康危機が始まって以来、両者は一致して動いてきた。

最近の バンクオブアメリカレポート もこの見解に同調した。 アナリストのアルケシュ・シャー氏とアンドリュー・モス氏は、インフレ対策のための最近のFRBの利上げが株式とともにビットコインの価値の下落につながったと述べた。

これに基づくと、危機の際にはドルが王であり続けるようだ。 しかし、それはそれほどカットアンドドライでしょうか?

紙幣の印刷は制御不能になっている

0.2月の米国消費者物価指数は前月比40%低下したが、依然としてXNUMX年ぶりの最高値に近い水準にある。 視聴者の38%が。 英国でもほぼ同様で、政府の最新の数字は9%となっている。

これに対し英国首相は、 リシ・スナク はこの問題の原因を「地球規模の課題」に求め、政府は生活費危機と闘うために「可能な限り多大な支援」を提供すると付け加えた。

「私たちはこれらのグローバルな課題から人々を完全に保護することはできませんが、可能な限り重要なサポートを提供し、さらなる行動を起こす準備ができています。」

世界的な課題とは、健康危機、東ヨーロッパでの戦争、サプライチェーンの崩壊による現在進行中の影響を指します。 しかし、インフレの主な原因について語った政治家は一人もいない。 お金の印刷、それは完全に中央銀行の管理下にあります。

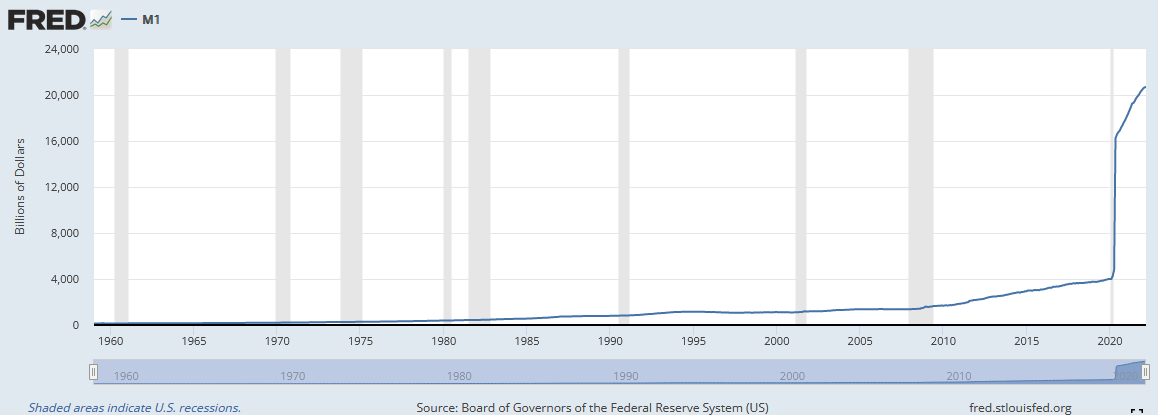

医療危機が始まって以来、中央銀行が狂ったように印刷を行っていることは広く知られているが、以下のFRBのグラフは M1マネーサプライ 問題の規模を示しています。

「M1は、通貨、要求払預金、普通預金を含むその他の流動性預金で構成されるマネーサプライです。 M1には、現金にすぐに変換できる、またはすぐに変換できる通貨と資産が含まれているため、マネーサプライの最も流動性の高い部分が含まれています。」

2020年1月以降、米国のM4,003マネーサプライは16,564兆2020億ドルでした。 しかしその後、XNUMX年XNUMX月までにXNUMX兆XNUMX億ドルとほぼ垂直に増加した。

健全な経済のためには、生産高とマネーサプライが歩調を合わせて推移する必要がある。 しかし、M1マネーサプライは生産高をはるかに上回っており、それより少なくないにしても、同じくらいの財やサービスを追いかけるマネーの供給過剰につながっている。

金融緩和政策の考えられる結果は不況です。 問題は、今後の景気低迷がどれほど深刻で苦痛なものになるかということだ。

本当のインフレ

インフレは景気後退の唯一の主な原因ではありません。 高金利、消費者信頼感の低下、信用ひっ迫などの要因もあります。

それにもかかわらず、上記に列挙したすべての要因は互いに強い相互関係があり、XNUMX つの要因の変化が他の要因に影響を与えます。 たとえば、インフレの上昇には金利の上昇が伴い、信用獲得が困難になり、支出と一般の信頼感が削減されます。

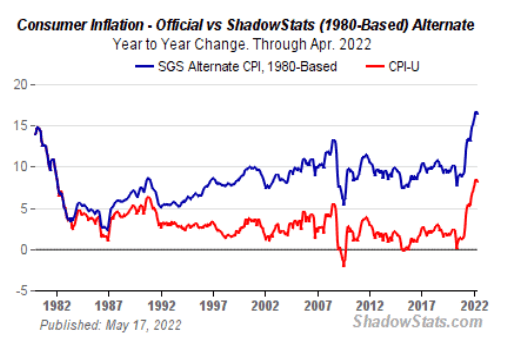

主要メディアは、インフレ率が過去 40 年間で最高であると報じた。 しかし、消費者物価指数 (CPI) の計算に使用される手法は、 変更 長年にわたり、今日のインフレは過去数十年に比べて控えめに評価されています。

「BLSによると、この変更により、CPIがインフレ率を誇張する原因となっていたバイアスが取り除かれたという。 新しい方法論では、商品の品質の変化と代替品が考慮されています。」

ShadowStats.com は、1990 年と 1980 年に使用されたものと同じ方法を使用してインフレを計算します。1980 年の方法図は、インフレが現在 16% であり、報告されている数値の XNUMX 倍であることを示しています。

そして、食べ物とエネルギーを考慮すると、 除外 「より不安定」であるためにCPIの数値から見ると、実際の状況は政治家が公に認めるよりも悪い。

ビットコインとインフレの関係についてはどうですか?

恐怖が最も重要な物語であり、投資家は安全を求めています。 4年第2021四半期以降のBTCの下落が証明しているように、ビットコインは来たるべき嵐からそれほど避難できるものではないようです。

実際、ビットコインのパフォーマンスの遅れにより、マキシスを含む多くの人が、ビットコインがインフレヘッジなのか、リスクオン資産なのか、それともまったく別の何かなのかという疑問を抱くようになった。

デビッド・ローアントビットワイズ・アセット・マネジメントのリサーチディレクターである彼は、ビットコインは「新興の金融資産およびインフレに対するヘッジ」として考えられるべきだと主張しています。 同氏は、主要な仮想通貨が「その地位を確立する上で目覚ましい進歩を遂げている」と付け加えた。

しかし、どうしてそんなことがあり得るのでしょうか?

ローワント氏は、インフレに対する資産収益の感応度を測定することは困難な課題であると主張する。

「多くの課題の中で、おそらく最も関連性があるのは、CPI などのインフレ指数が過去のデータを反映していることです。 それらは、将来の期待を変える程度にのみ市場の価格変動に最も関連します。 もう XNUMX つの問題は、彼らが月に XNUMX 回しか来ないため、扱うサンプルのサイズが比較的小さいことです。」

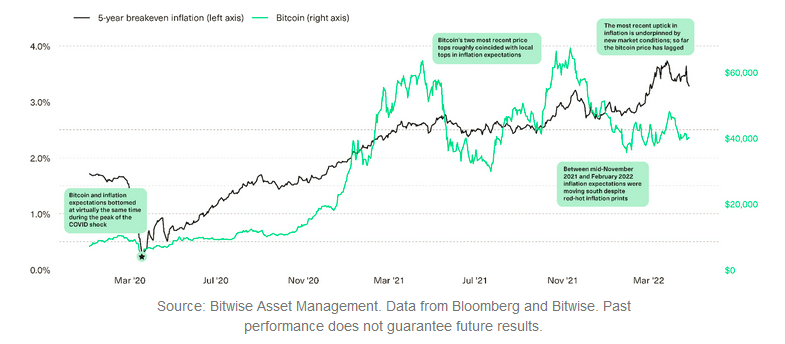

この障害を克服する XNUMX つの方法は、 損益分岐点インフレ率。 ローワント氏は、これはインフレ保護を提供するかどうかによって異なる XNUMX つの同等の資産の差を調べることによって導き出される、と説明しています。 彼はビットコイン価格とXNUMX年間のインフレ損益分岐点をグラフにしましたが、その結果はある程度の相関関係を示しています。

ローワント氏は、2021年間の損益分岐点インフレとビットコイン価格は健康危機の時期に底を打ったと指摘する。 同様に、XNUMX年XNUMX月とXNUMX月のBTC高値は、XNUMX年間の損益分岐点インフレ率のほぼ局所的な最高値を示しました。

しかし、2022年には両者の間に明らかな乖離が見られ、ビットコインは出遅れているように見える。 この遅れは、ウクライナ・ロシア戦争と金利上昇に対する市場の懸念に起因しており、インフレ期待とリスク資産リターンの関係が変化している。

「こうした背景の下、インフレ期待の変化とリスク資産のリターンとの関係はより複雑になってきている。」

こうした状況下で私たちが目にしたのは、成長株が低迷する一方、一部の商品の価格が上昇していることだ。 ラワント氏は、ビットコインはこれらの両極端の間のどこかにあると考えていると述べた。

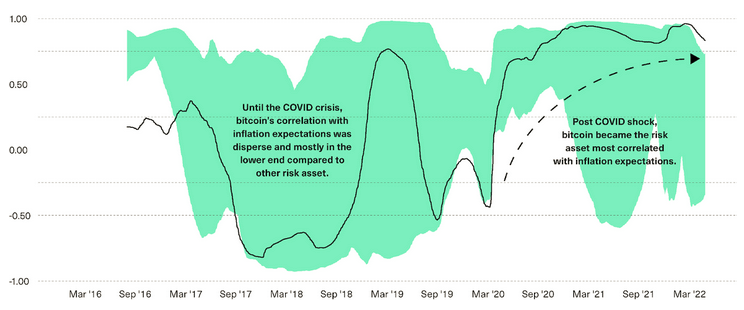

以下のグラフは、インフレ期待の変化と、株式、債券、商品、不動産などの他の13のリスク資産(緑の網掛けでまとめられている)に対するビットコインのリターン(黒)との相関関係を示しています。

2019年2020月からXNUMX年XNUMX月にかけて、ビットコインは市場のインフレ期待との相関が最も低い資産でしたが、現在は最も相関の高い資産へと移行しています。

「私たちの見解では、この変化の最も可能性の高い説明は、マクロ投資家、企業、保険会社から金融アドバイザーに至るまで、ビットコインの役割を潜在的なインフレヘッジとして認識する市場参加者が増えていることです。」

ラワント氏は、ビットコインのインフレヘッジの物語がすべて失われるわけではない、と説得力のある主張をしている。 しかし、何はともあれ、結局のところ、それは生の価格データに帰着し、価格が大幅に上昇するまで、この物語に対する疑問は残り続けるだろう。

ポスト インフレに対するヘッジとしてのビットコインの事例 最初に登場した CryptoSlate.

ソース:https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/