米国でのビットコインスポットETFの立ち上げは、暗号通貨業界の転換点となった。ビットコインを資産クラスとして合法化したり、より多くの需要を生み出したりするなど、ビットコインが世界の市場に与える可能性のある影響は詳細に分析されているが、先物など他の規制対象の投資商品への影響に焦点を当てている人はほとんどいない。

スポットビットコイン ETF は仮想通貨へのより直接的な投資の道を提供するため、それがビットコイン先物市場にどのような影響を与えるかを調べることが重要です。これら 2 つの投資手段の関係は、投資家心理と市場動向、そして規制が仮想通貨取引に与える影響を示しています。

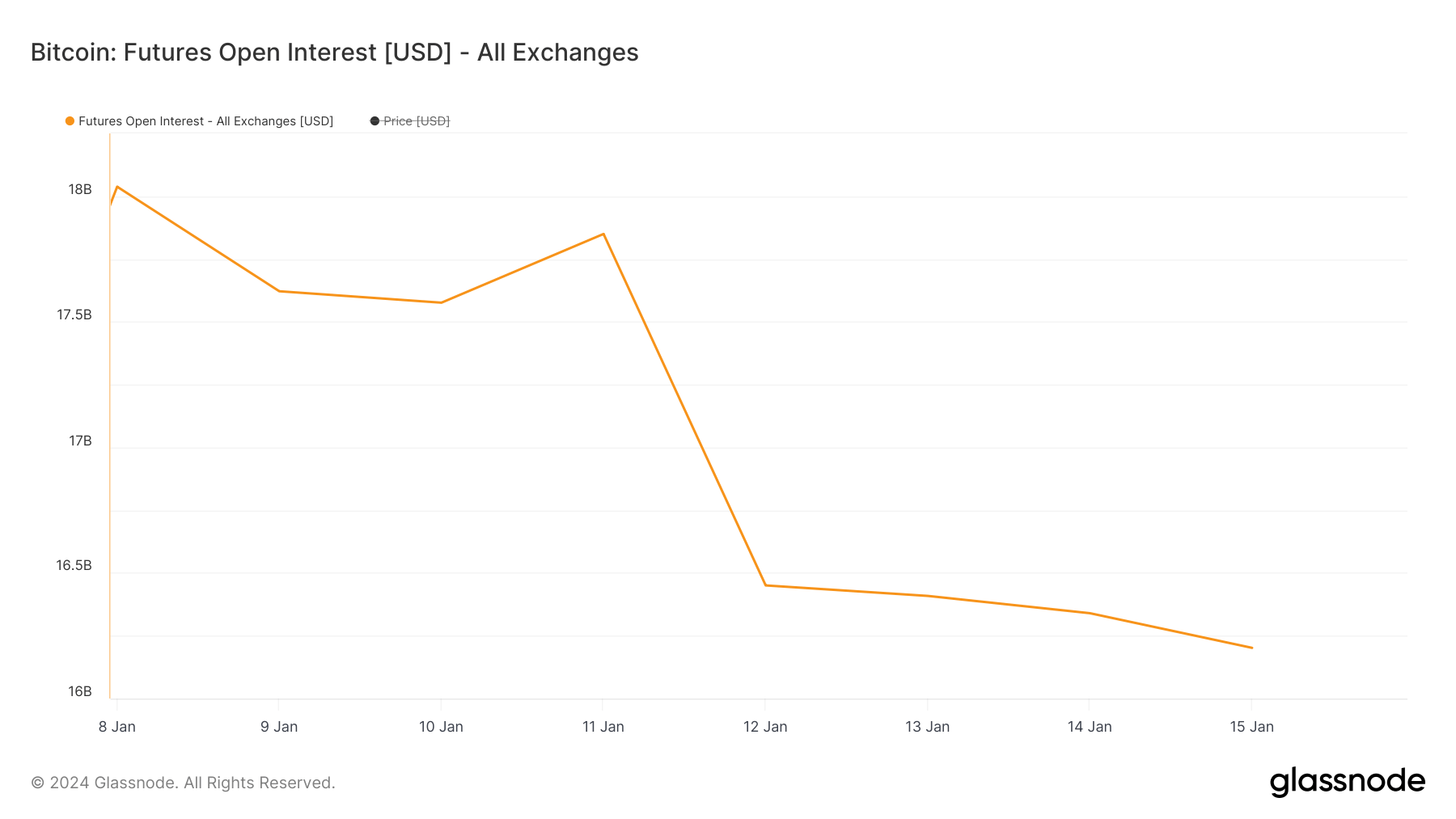

9月15日から17.621月16.201日にかけて、全取引所の建玉総額は顕著に減少し、8.05億11万ドルからXNUMX億XNUMX万ドルに減少した。このXNUMX%の下落はオープン先物契約数の減少を示唆しており、先物取引への関心が薄れているか、あるいはXNUMX月XNUMX日に取引が始まったスポットETFなど他の手段への投資の再配分の可能性を示唆している。

先物やその他のデリバティブを提供するほとんどの取引所でも同様に建玉が減少した。しかし、CME は外れ値であり、建玉と取引量が最も大幅に減少した取引所です。

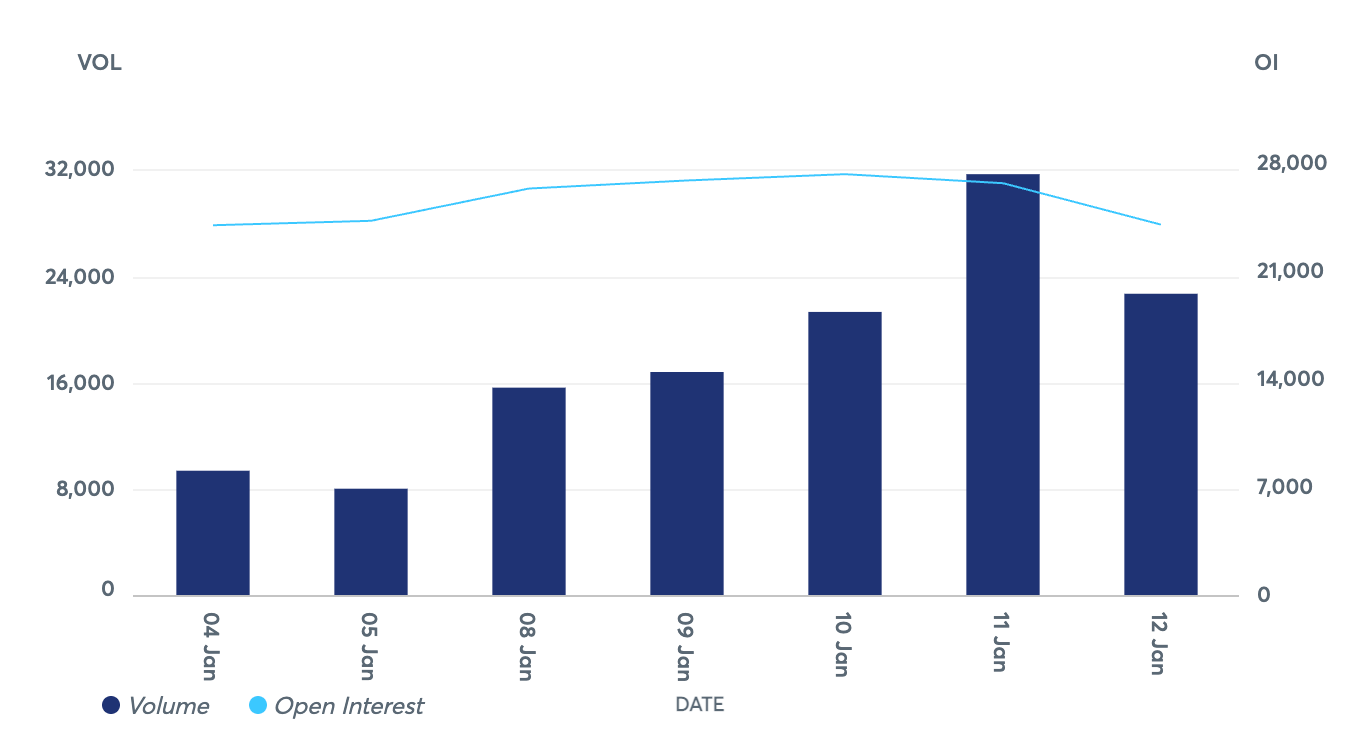

26,846月9日に27,252BTCで始まったCMEビットコイン先物の建玉は、10月1.51日には12BTCまでわずかに増加し、23,992%の小幅上昇となった後、下落に転じた。 10.64月10日までに建玉はXNUMXBTCまで減少し、XNUMX月XNUMX日の最高値からXNUMX%の大幅な減少となった。

この建玉の減少は、特に11月12日からXNUMX月XNUMX日にかけて顕著であり、スポットビットコインETF取引初日のビットコイン価格の大幅な下落と一致している。これは、ビットコインの将来価格に対する市場の信頼の低下と先物契約への関心の低下との間に相関関係があることを示唆しています。

CMEビットコイン先物の取引高は、さらに大きな変動を示しました。 16,821月9日に11BTCの最初の取引量があった後、31,681月88.33日には22,699BTCでピークに達し、12%の大幅な増加となりました。ただし、このピークは短命でした。ビットコイン価格の急落を受け、先物取引高は28.34月XNUMX日までにXNUMX万XNUMXBTCまで減少し、前日のピークからXNUMX%減少した。

ビットコインは先週も大幅なボラティリティを示した。 46,088 月 9 日に 11 ドルで始まった価格は、わずかに変動しましたが、12 月 46,393 日から 42,897 月 XNUMX 日にかけて最も大幅な下落となり、XNUMX ドルから XNUMX ドルまで下落しました。 減少 の7.54%。

CMEの建玉と出来高の顕著な減少は、スポットビットコインETFがビットコイン先物やGBTCのような確立された市場に影響を与える可能性を示しています。

取引開始から最初の 2 日間で、スポットビットコイン ETF は 1.4億ドルの流入。この 500,000 日間では非常に活発な取引が行われ、合計約 3.6 万人のトレーダーが参加し、取引高は約 579 億ドルに達しました。この流入のさなか、グレイスケール・ビットコイン・トラスト(GBTC)は819億11万ドルに達する顕著な流出に遭遇した。これらの流出を考慮すると、すべてのビットコインスポットETFへの純流入額は12億XNUMX万ドルとなる。ただし、一部の取引はまだ最終決算を待っているため、これらの数字はXNUMX月XNUMX日とXNUMX月XNUMX日の実際の取引量と流入額を反映していない可能性がある。

一部のアナリストは、グレイスケールの1.50%の手数料と、0.25%の手数料がかかるブラックロックのETFのようなより費用対効果の高い代替手段とを比較検討しているため、GBTCからの資金流出はスポットビットコインETFの承認に反応する可能性があると推測している。このような短期間での流出額は、ETFの手数料構造に対する投資家の敏感さが高まっていることを示している可能性がある。

このコストに対する敏感さは、ビットコイン先物に影響を与える最も重要な要因の 11 つである可能性もあります。先物契約にはプレミアムコストやロールオーバー費用がかかることが多いため、スポットETFはビットコインへのより費用対効果の高い投資方法を提供する可能性があります。大規模な機関投資家にとって、特に上場ETFXNUMX銘柄の中で手数料が非常に競争力があることを考えると、これらのコストは時間の経過とともに多額になる可能性があります。

従来の投資家や機関にとって、ETF は株式やその他の商品への投資に似たなじみのある構造であり、先物契約よりも魅力的な選択肢となっています。スポットビットコインETFへの移行が続けば、ビットコインへのよりシンプルで直接的な投資方法への選好が高まるだろう。これは、投資家が従来の投資慣行とより密接に連携した方法でビットコインをポートフォリオに組み込む方法を模索していることを示していると考えられます。

ETF が米国の BTC 先物取引にどのような影響を与えたかという投稿は、CryptoSlate に最初に掲載されました。

出典: https://cryptoslate.com/how-etfs-affected-btc-futures-trading-in-the-u-s/