リセッションコールの合唱

連邦準備制度理事会は、来週の連邦準備制度理事会の発表に先立って話すことを禁じられています。 投資家は、2023 年と 2024 年の米国の利下げについて熟考し続けています。 今週、積極的な利下げが行われました。

ジェローム・パウエルとFRBの主な目的は、インフレを抑制し、財政状況を引き締めることです。 しかし、84 月中旬以降、債券利回りが低下し、クレジット スプレッドが縮小して数十年にわたる水準に反転したため、金融環境は緩和し、株式は上昇しました。 XNUMX 年物と XNUMX 年物の利回りのスプレッドは、-XNUMXbps の新たな幅に迫った。

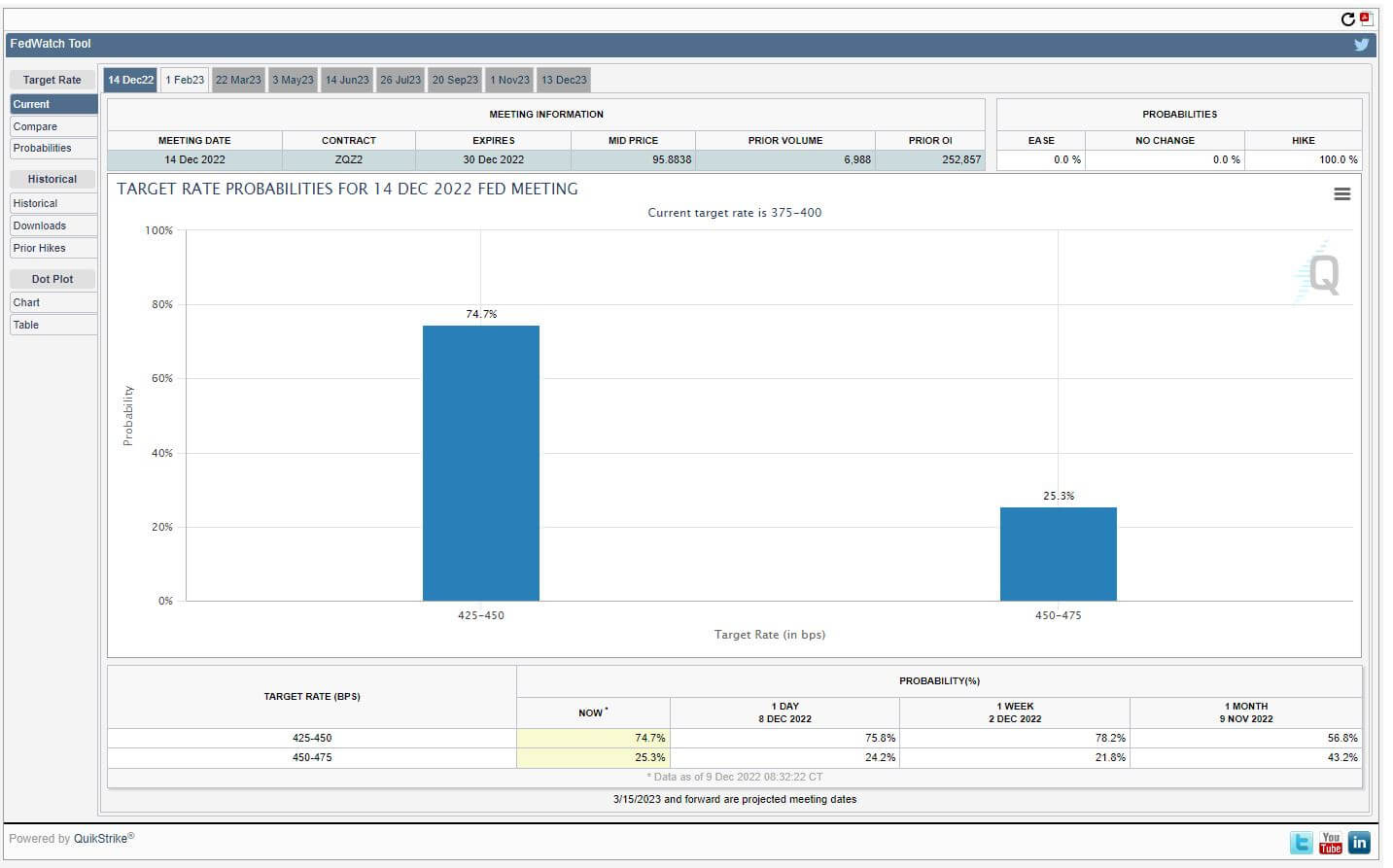

9 月 75 日の PPI データは予想を下回り、米国債市場の本当の試練は来週の CPI レポートに続きます。 消費者物価指数の結果に応じて、FRB の利上げは変わる可能性があります。現在、50bps の利上げで 4.25% の確率で Fed Funds の利率が 4.50 ~ XNUMX% になると見られています。

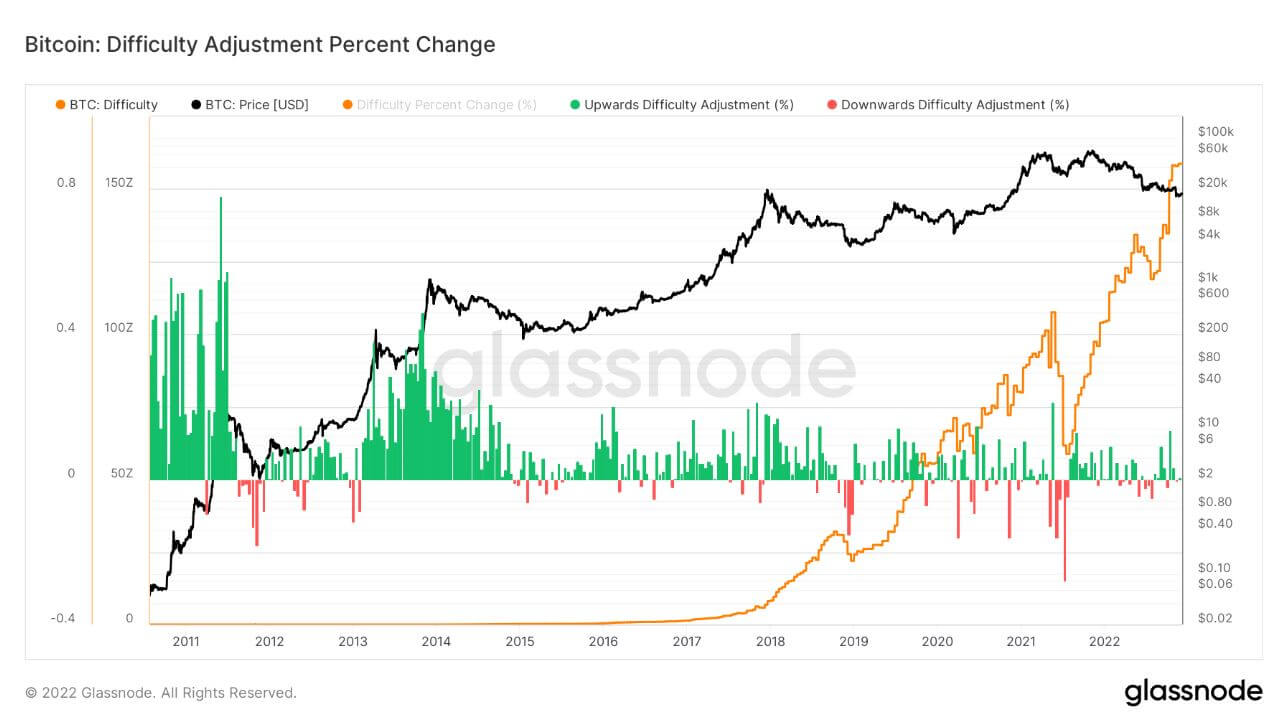

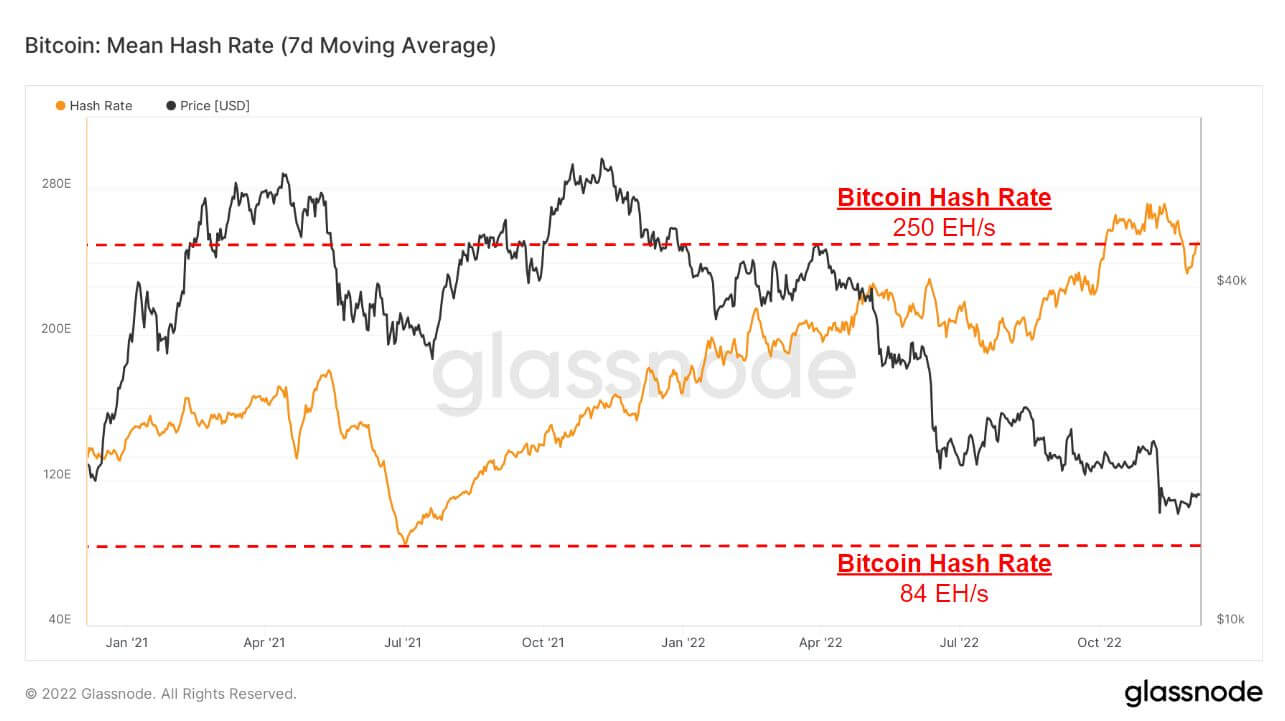

ビットコインの採掘難易度とハッシュレートは続く

ビットコインの難易度は 7.32 月 6 日の朝に 2021% に調整されました。これは 20 年 84 月以来最大のマイナスの調整であり、昨年の夏に中国がビットコインを禁止したため、マイナーがプラグを抜かれ、ハッシュレートが XNUMXEH/s に急落した結果、XNUMX% 以上の調整が見られました。 .

マイニング難易度の低下は、マイナーの顔に安心感をもたらしますが、ハッシュレートはすでに 250EH/s 前後のレベルに戻り始めているため、この安心感は短命かもしれません。

昨年夏の中国での禁止以来、マイニングの難易度とハッシュレートは両方とも合計で 3 倍になり、Bitcoin の長期的なセキュリティがかつてないほど強力になったことを示しています。

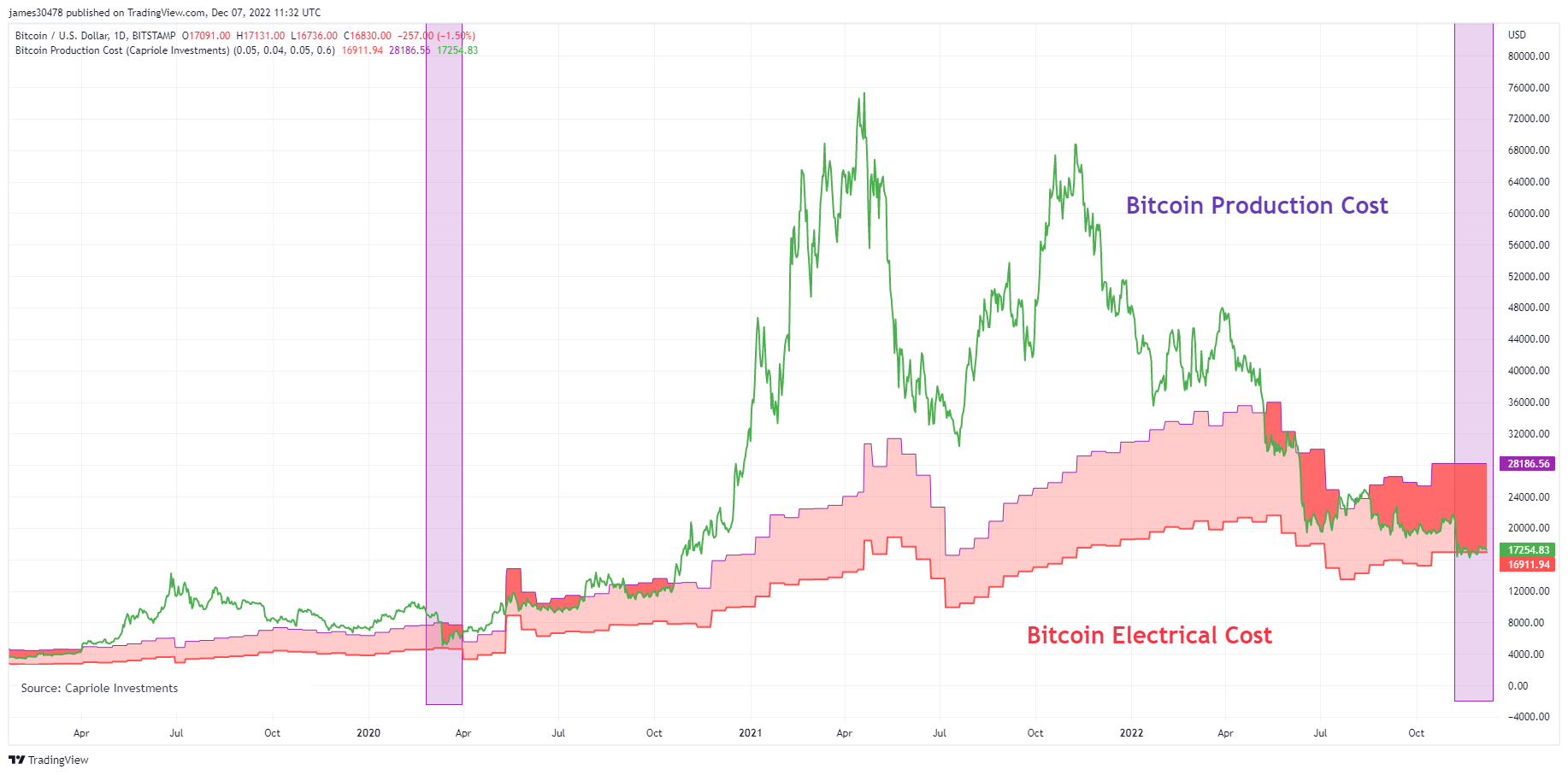

ビットコインが世界の電気代を下回る

Charles Edwards (Capriole Investments) がビットコインの電気および生産コスト モデルで作成したモデルで、XNUMX つのビットコインを生産するのにどれくらいの費用がかかるかを特定します。

このモデルは、弱気相場でビットコインの価格に大きな下限を提供しており、ビットコインの歴史の中で価格が世界のビットコインの電気料金を下回ったのは XNUMX つの期間だけです。

直近の時間は Bitcoinの価格 FTX の崩壊の間、価格は 16.9 月の大部分で世界のビットコインの電気料金 (約 XNUMX 千ドル) を下回り、再びその水準まで下落しました。

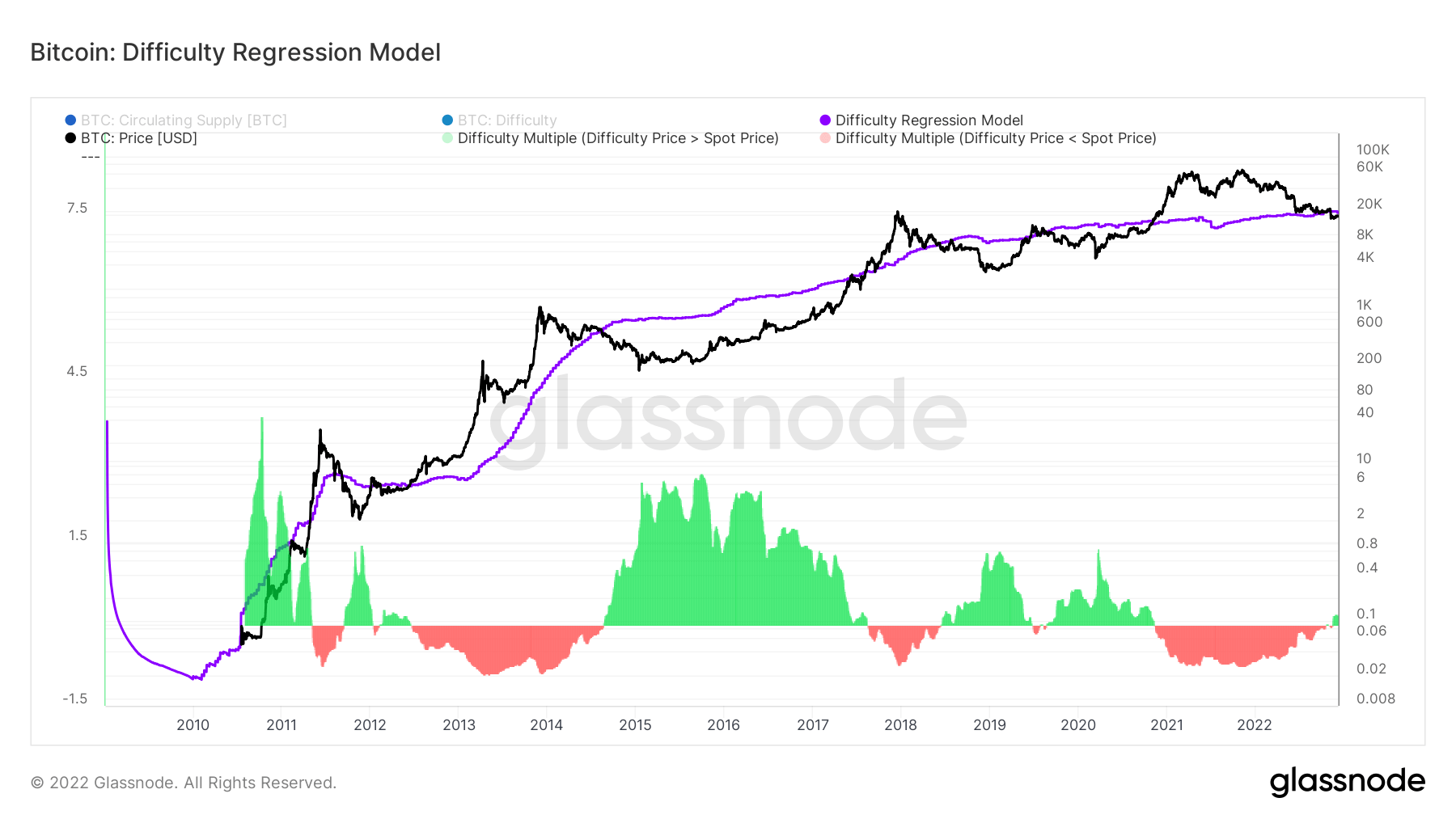

Hans Hague によって考案された同様のモデルは、難易度回帰モデルのアイデアをモデル化しました。 難易度と時価総額で両対数回帰モデルを作成することにより、このモデルは XNUMX つのビットコインを生成するための総コストを計算します。

18,872 ビットコインの生産コストは現在 15 ドルで、現在のビットコイン価格よりも高くなっています。 ビットコインの価格は、2019 月 20 日の FTX の崩壊時に回帰モデルを下回り、XNUMX ~ XNUMX 年の弱気相場以来初めて、ビットコインのディープ バリュー ゾーンになりました。

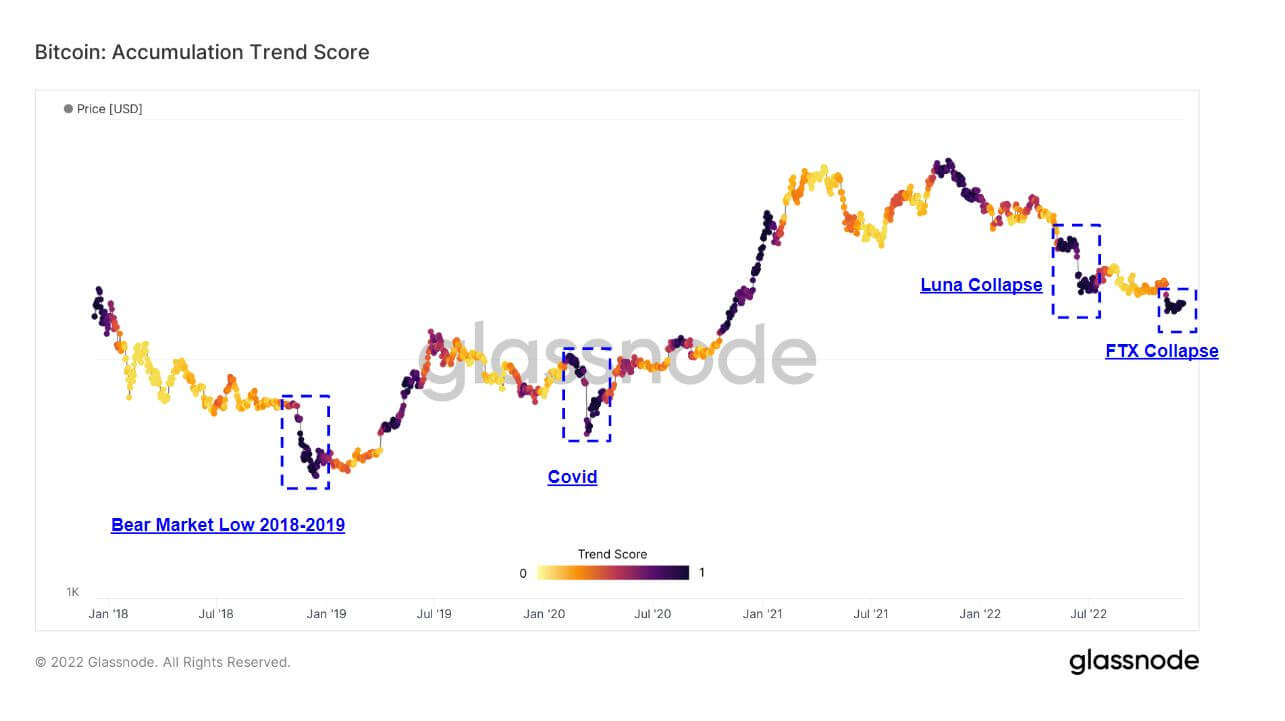

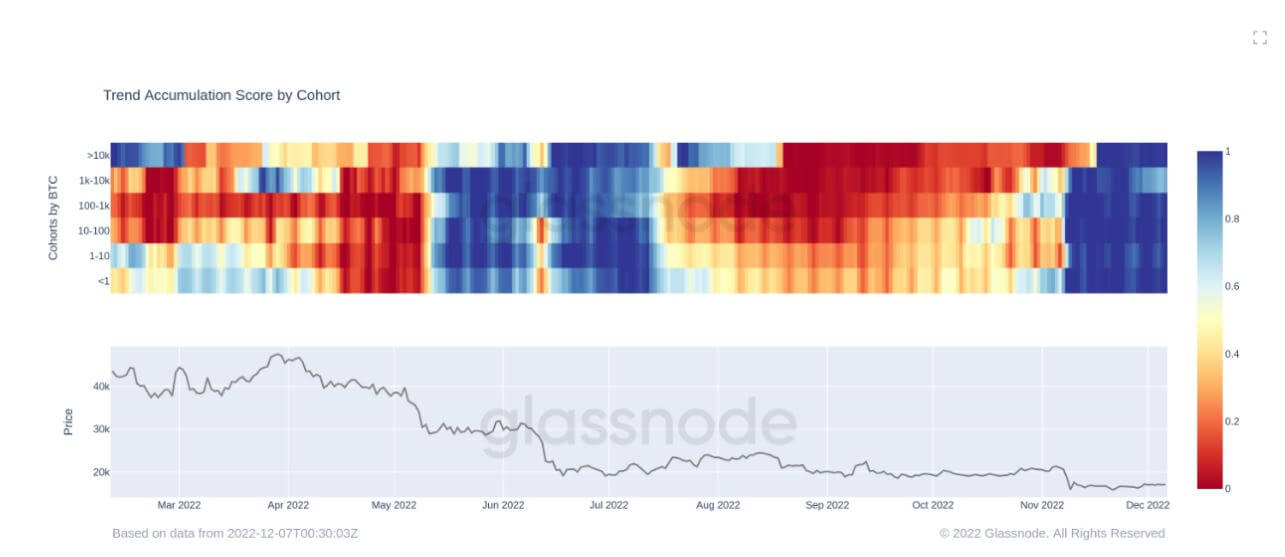

ベアマーケットの蓄積

アキュムレーション トレンド スコアは、BTC 保有量に関してチェーン上で積極的にコインを蓄積しているエンティティの相対的なサイズを反映する指標です。 累積トレンド スコアのスケールは、エンティティの残高のサイズ (参加スコア) と、先月に取得/販売した新しいコインの量 (残高変化スコア) の両方を表します。

1 に近い累積トレンド スコアは、全体として、より大きなエンティティ (またはネットワークの大部分) が蓄積していることを示し、0 に近い値は、それらが分散しているか蓄積していないことを示します。 これにより、市場参加者の残高サイズと先月の蓄積行動に関する洞察が得られます。

以下に強調表示されているのは、ビットコインの投資家が蓄積している間にビットコインの降伏が発生した事例です。 FTX崩壊 ビットコインを 15.5 千ドルまで下げたが、 ルナ崩壊、covid、そして2018年の弱気相場の底。

コホート別の蓄積傾向スコアには、2022 年全体の蓄積と分布のレベルを示す各コホート別の内訳があり、現在、2022 年に発生したことのない XNUMX か月以上のすべてのコホートからの蓄積の重要な期間にあります。投資家はその値を確認します。

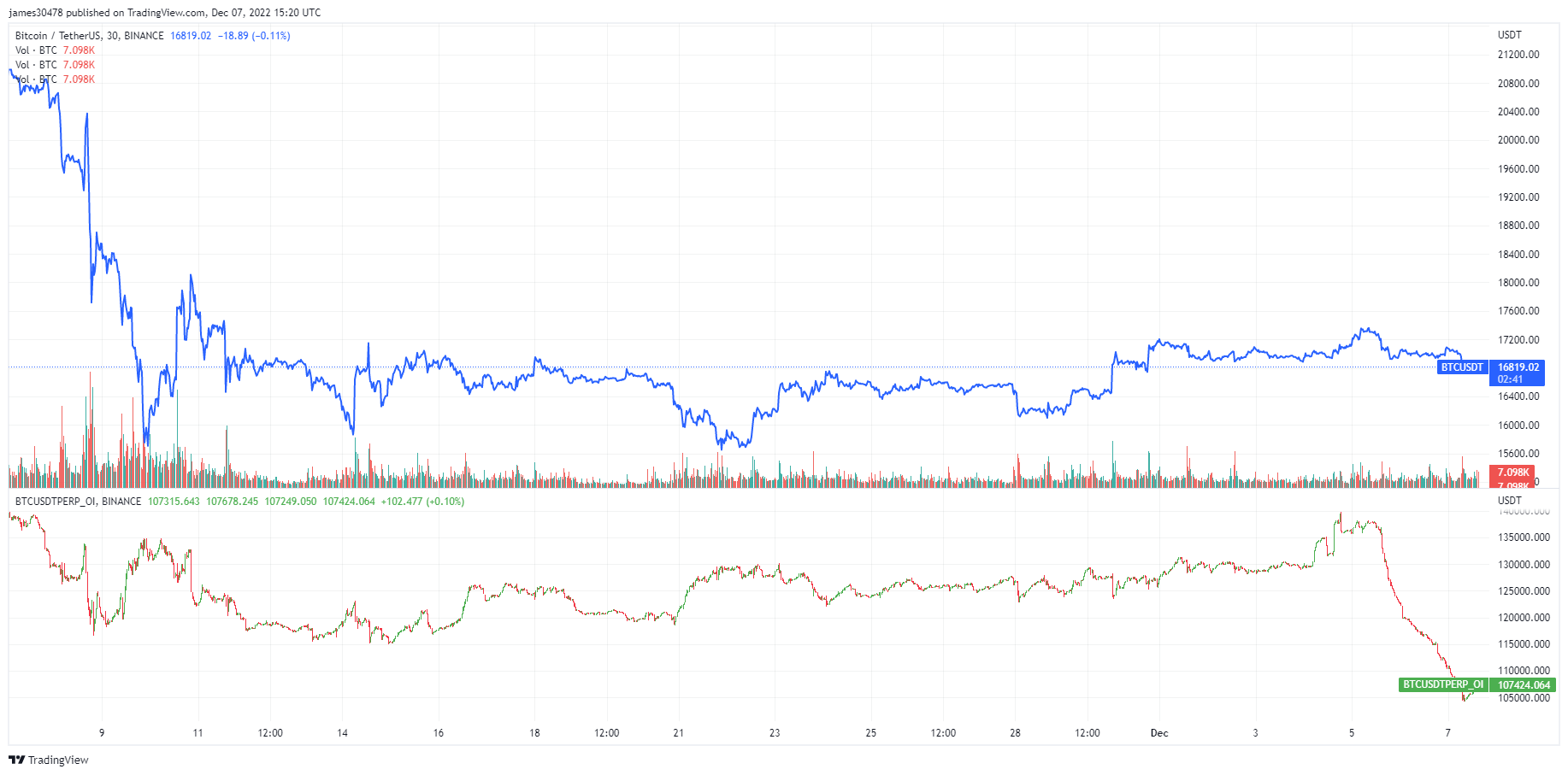

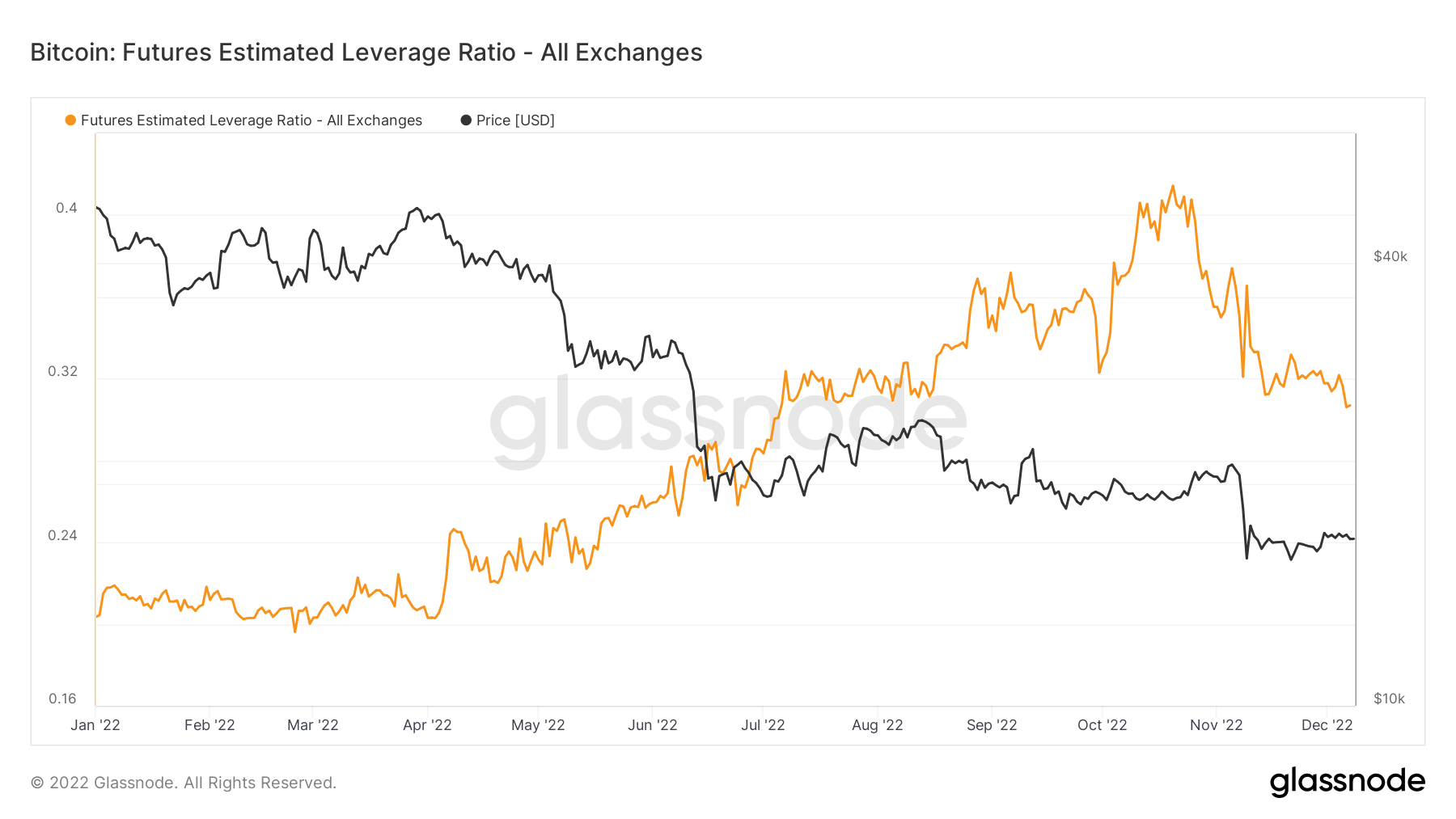

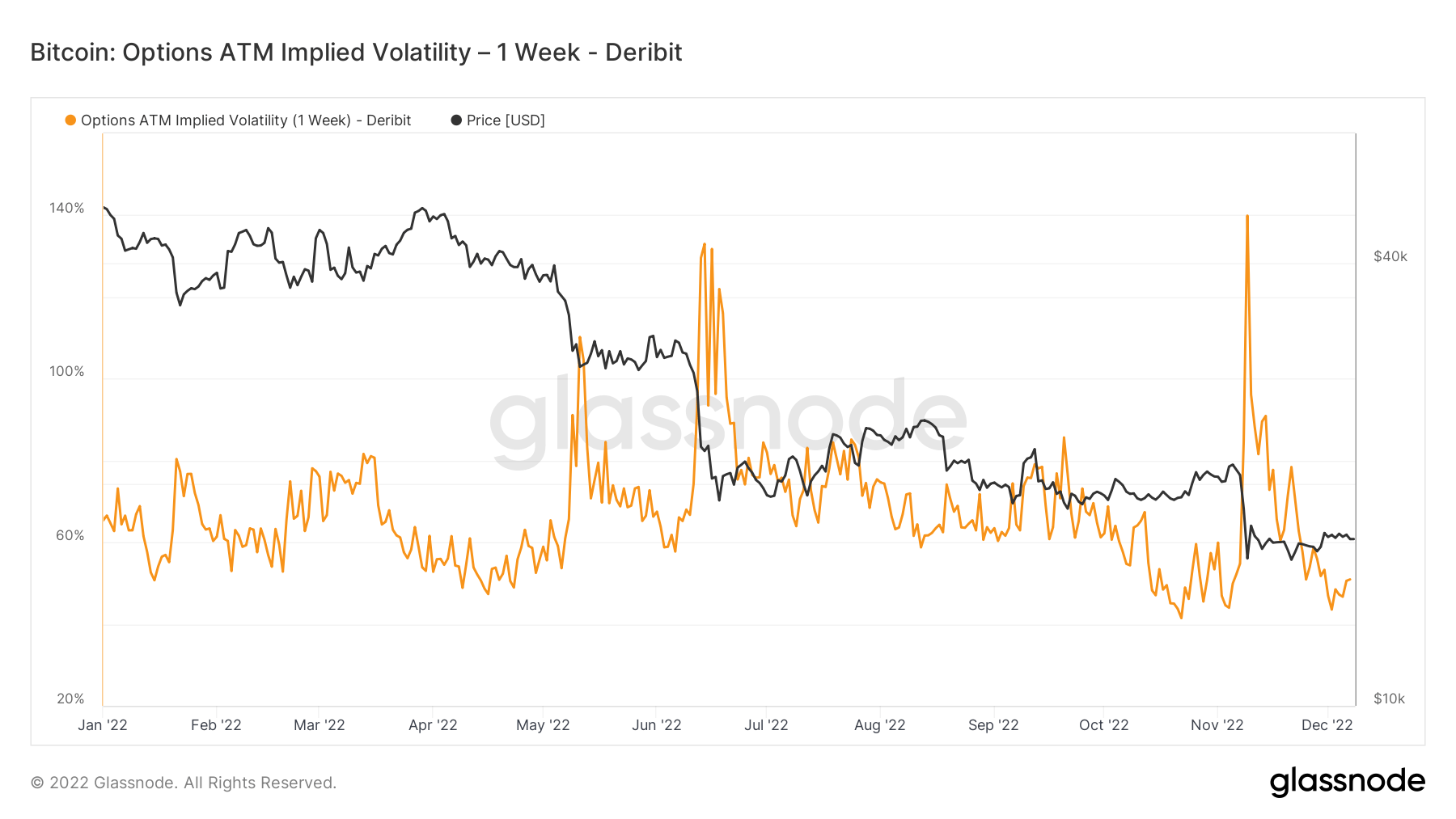

先物建玉、レバレッジ、ボラティリティが低下

マクロ環境と一般的なセンチメントにより、多くのリスクが市場から取り除かれました。これは、ビットコイン デリバティブで明らかです。

バイナンスのビットコインの建玉は現在、35 月の水準に戻っています。 先物の建玉は、未決済の先物契約に割り当てられた資金の合計です。 5 月 595 日から 30 BTC 以上が巻き戻されました。これは XNUMX 億 XNUMX 万ドルに相当します。 これは約 XNUMX% の OI の減少です。

システムのレバレッジが少ないほど良いです。 これは、先物の推定レバレッジ比率 (ELR) によって定量化できます。 ELR は、先物契約の建玉と対応する取引所の残高の比率として定義されます。 ELR は 0.41 のピークから 0.3 に減少しました。 しかし、2022 年の初めには 0.2 のレベルであり、それでもエコシステムには多くのレバレッジが構築されています。

インプライド ボラティリティは、ボラティリティに対する市場の期待値です。 オプションの価格が与えられると、原資産の予想されるボラティリティを解くことができます。 正式には、インプライド ボラティリティ (IV) は、XNUMX 年にわたる資産価格の予想される動きの XNUMX つの標準偏差範囲です。

At-The-Money (ATM) IV を経時的に表示すると、ボラティリティの期待値の正規化されたビューが得られます。これは、実現されたボラティリティと市場センチメントに応じて上下することがよくあります。 このメトリクスは、今日から XNUMX 週間後に期限が切れるオプション契約の ATM インプライド ボラティリティを示します。

XNUMX 月のルナの崩壊と同様に、ビットコインのインプライド ボラティリティは、 FTX内破、年初来の安値。

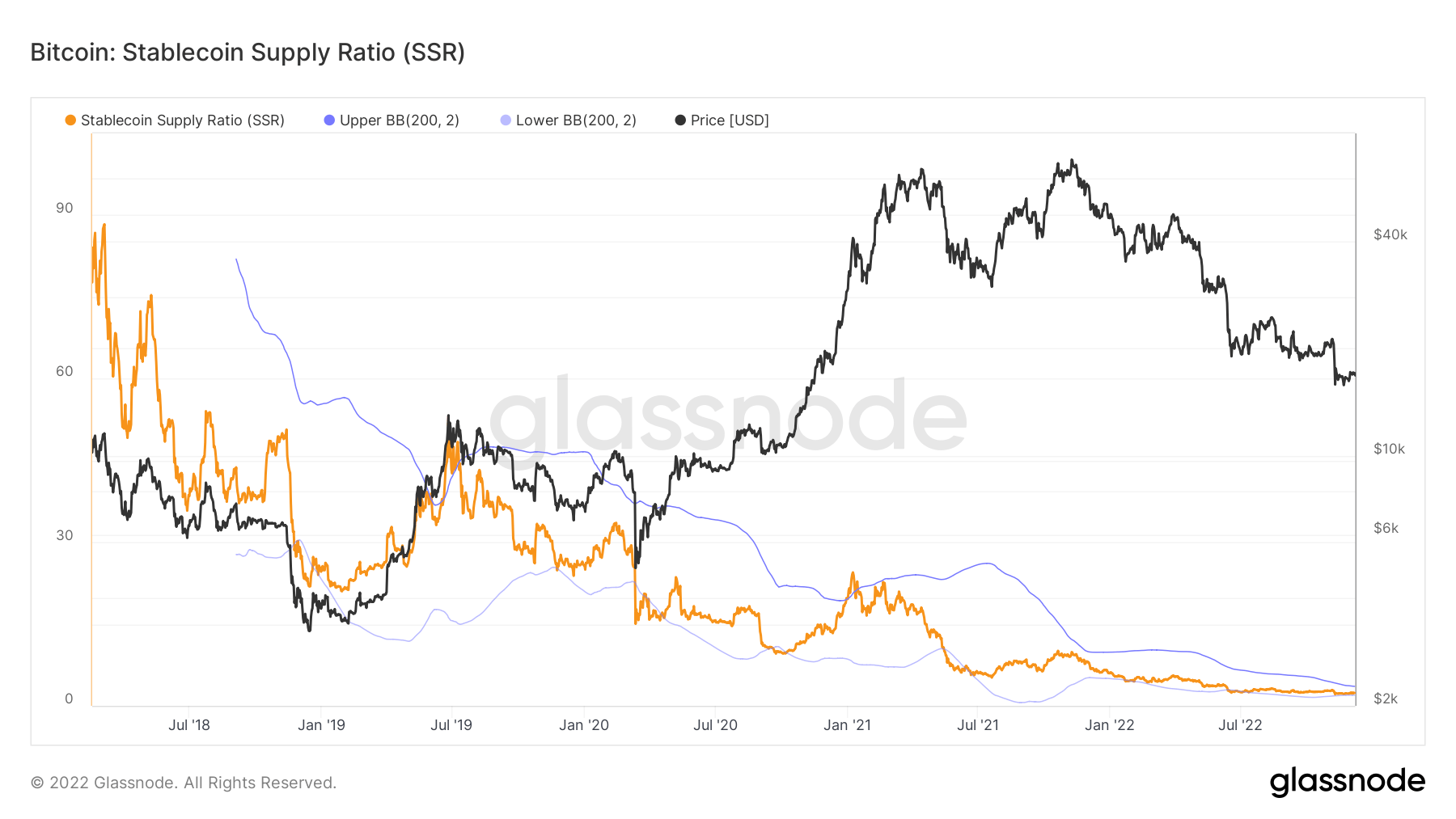

傍観者を待っている大量のステーブルコインの供給は、強気相場を引き起こす可能性があります

Stablecoin Supply Ratio (SSR) は、ビットコインの供給量とステーブルコインの供給量の比率です。 安定したコイン BTC で表される、または: ビットコインの時価総額 / ステーブルコインの時価総額。 供給には、USDT、TUSD、USDC、USDP、GUSD、DAI、SAI、および BUSD のステーブルコインを使用します。

SSR が低い場合、現在のステーブルコインの供給は、BTC を購入するためのより多くの「購買力」を持っています。 これは、BTC と USD の間の需給メカニズムの代理です。

現在の比率は 2.34 で、2018 年以来の最低値となっていますが、SSR は 6 年 2022 月には XNUMX でした。ステーブルコインの購買力の上昇が続くにつれて、比率は低下する傾向にあります。

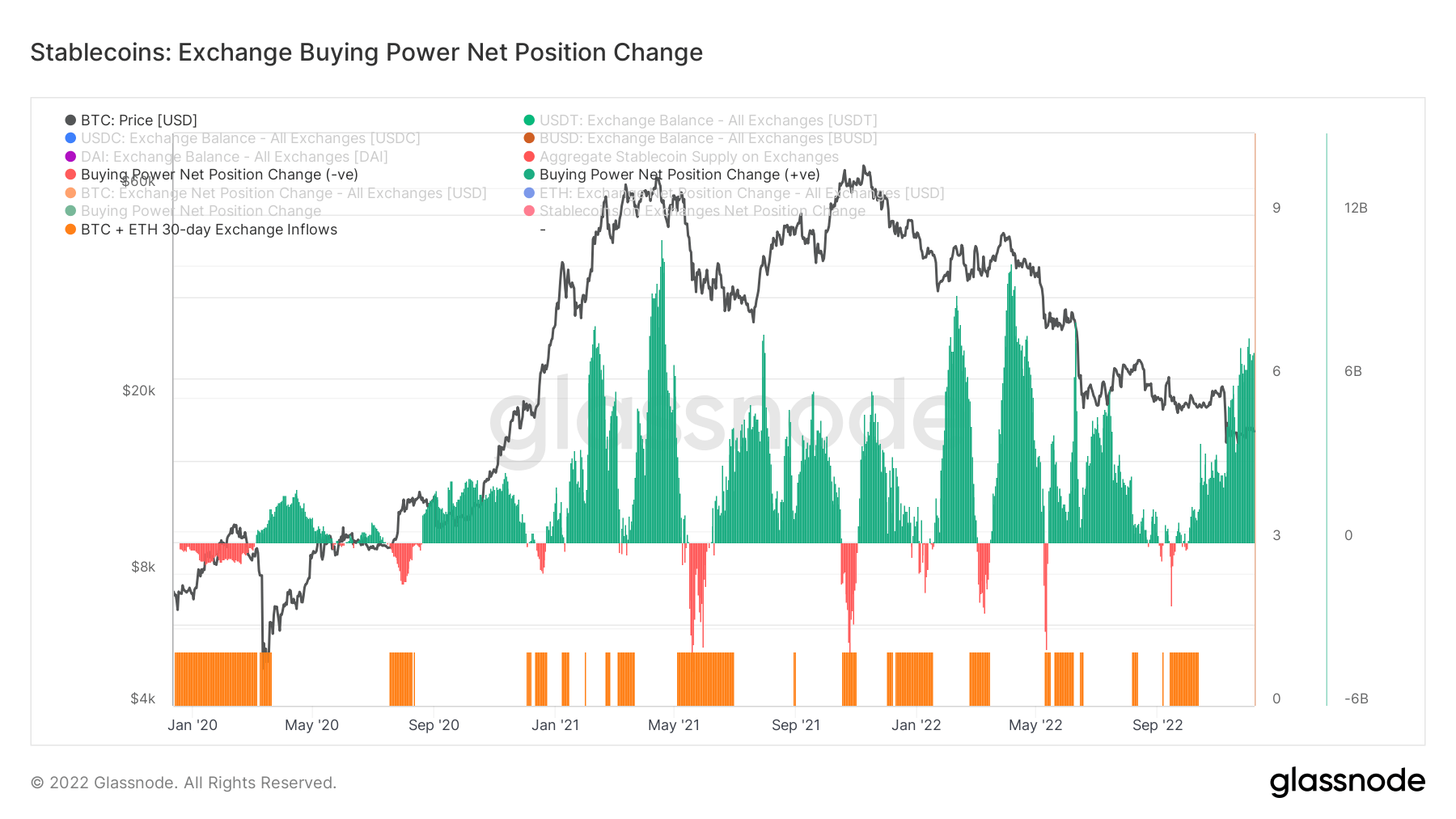

取引所の買い力の正味ポジションの変化がこれをサポートしていますが、このチャートは、取引所での 30 日間のステーブルコインの買いシフト力を示しています。 取引所 (USDT、USDC、BUSD、および DAI) での主要なステーブルコイン供給の 30 日間の変化を考慮し、BTC および ETH フローの USD 建ての 30 日間の変化を差し引きます。

正の値は、過去 30 日間の BTC + ETH と比較して、取引所に流入する USD のステーブルコインの量がより重要または増加していることを示します。 これは一般的に、XNUMX つの主要な資産と比較して、取引所で利用可能なステーブルコイン建ての購買力が高いことを示唆しています。

過去XNUMX年間、ステーブルコインの購買力はステーブルコインのXNUMX億以上の購買力しか増加しておらず、今年の初め以来最後に見られた最高値に向かっている.

ソース: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/